Mathematik und Statistik in der Finanzwirtschaft

Grundlagen - Anwendungen - Fallstudien

- 211 pages

- English

- ePUB (mobile friendly)

- Available on iOS & Android

Mathematik und Statistik in der Finanzwirtschaft

Grundlagen - Anwendungen - Fallstudien

About this book

Die Beschäftigung mit finanzwirtschaftlichen Fragestellungen erfordert heute mehr denn je fundierte mathematische Kenntnisse – nicht nur im Rahmen der betrieblichen Finanzwirtschaft, sondern auch im Umgang mit privaten Investitions- und Finanzierungsentscheidungen sowie für Kundenberater in der Finanzdienstleistungsindustrie. Das Buch entwickelt das notwendige Wissen, das von finanzmathematischen Standards der Zins-, Barwert- und Effektivzinsrechnung bis zum modernen Risikomanagement mit Elementen aus Portfoliotheorie, Optionspreisbestimmung sowie der Risikomessung mit dem Value at Risk reicht. Die dafür notwendigen Grundkenntnisse der Statistik werden ebenfalls vermittelt. Umfangreiche Beispiele erläutern die theoretischen Ansätze praxisbezogen. Zu jedem Kapitel gibt es umfassende Fallstudien, mit deren Hilfe ein Selbststudium möglich ist.

Frequently asked questions

- Essential is ideal for learners and professionals who enjoy exploring a wide range of subjects. Access the Essential Library with 800,000+ trusted titles and best-sellers across business, personal growth, and the humanities. Includes unlimited reading time and Standard Read Aloud voice.

- Complete: Perfect for advanced learners and researchers needing full, unrestricted access. Unlock 1.4M+ books across hundreds of subjects, including academic and specialized titles. The Complete Plan also includes advanced features like Premium Read Aloud and Research Assistant.

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app.

Information

1 Zinsrechnung

1.1 Grundlagen und Verfahren

1.1.1 Die Notwendigkeit der Berücksichtigung von Zinsen

- Der erste Einflussfaktor ist natürlich der Zeitraum, für den Zinsen gezahlt werden, z. B. die Laufzeit eines Kredites in Jahren.

- Der zweite Einflussfaktor ist der Abstand zwischen den Zinszahlungen, die sogenannte Zinsperiode. Hier wird also beispielsweise berücksichtigt, ob die Zinsen jährlich, halbjährlich oder vierteljährlich gezahlt werden.

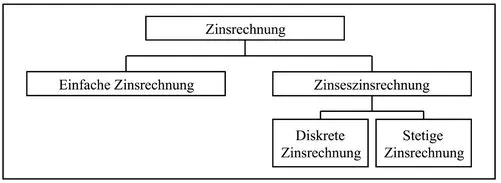

- Der dritte Einflussfaktor ist die Berücksichtigung bereits angefallener Zinsen. In diesem Zusammenhang werden zwei Formen der Zinsrechnung unterschieden. Bei der einfachen Zinsrechnung werden die angefallenen Zinsen nicht mit verzinst, während bei der Zinseszinsrechnung die angefallenen Zinsen in die Berechnung einbezogen werden, d. h. sie werden mit verzinst. Wie die folgende Abbildung 1.1 verdeutlicht, kann bei der Zinseszinsrechnung des Weiteren zwischen der diskreten und der stetigen Form der Zinsrechnung unterschieden werden.

- p den Nominalzins pro Zinsperiode in Prozent,

- i das Verhältnis p/100,

- q die Summe 1 + i,

- K0 das Ausgangs- oder Startkapital zum Zeitpunkt 0,

- Kn das Endkapital nach n Zinsperioden,

- Kj den Zwischensaldo nach der j-ten Zinsperiode.

Table of contents

- Titel

- Impressum

- Vorwort

- Inhaltsverzeichnis

- Übersicht der Zeichnungen

- Übersicht der Tabellen

- 1 Zinsrechnung

- 2 Statistik

- 3 Beispiele finanzwirtschaftlicher Anwendungen

- 4 Anhang: Mathematische Grundlagen

- 5 Lösungsvorschläge

- Literaturverzeichnis

- Index