NONE

eBook - ePub

Jahresbericht 2000 : die vorteile der weltwirtschaft für alle sichern

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Jahresbericht 2000 : die vorteile der weltwirtschaft für alle sichern

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781455249237

Year

2000Kapitel 1: Der Rahmen: Die weltwirtschaftlichen Entwicklungen im Geschäftsjahr 2000

Die globale wirtschaftliche und finanzielle Lage verbesserte sich während des Geschäftsjahres1, da sich die Weltwirtschaft widerstandsfähiger als ursprünglich erwartet gegenüber den Finanzkrisen erwies, die 1997-98 ausgebrochen waren (siehe Tabelle 1.1 und Schaubild 1.1). Im Durchschnitt beschleunigte sich das Produktionswachstum in den fortgeschrittenen Volkswirtschaften, den Entwicklungsländern in Asien und den Ländern im Systemübergang oder es blieb hoch, es schwächte sich aber in Afrika, dem Nahen Osten und der westlichen Hemisphäre ab. Die Kerninflation war in den meisten Regionen weitgehend stabil oder sank, aber die fiskalischen und externen Ungleichgewichte blieben in einigen Ländern weiterhin ein Problem. Die Finanzierungsströme in die aufstrebenden Marktwirtschaften verstärkten sich 1999, und die Finanzierungskosten sanken etwas, aber die Situation war in vielen Ländern fragil, was die Erholung erschwerte. Zur gleichen Zeit schufen die kräftige Nachfrage in Nordamerika und die zunehmende Nachfrage in Europa und Teilen Asiens die benötigten Exportmärkte für Länder, die sich von der Rezession erholten.

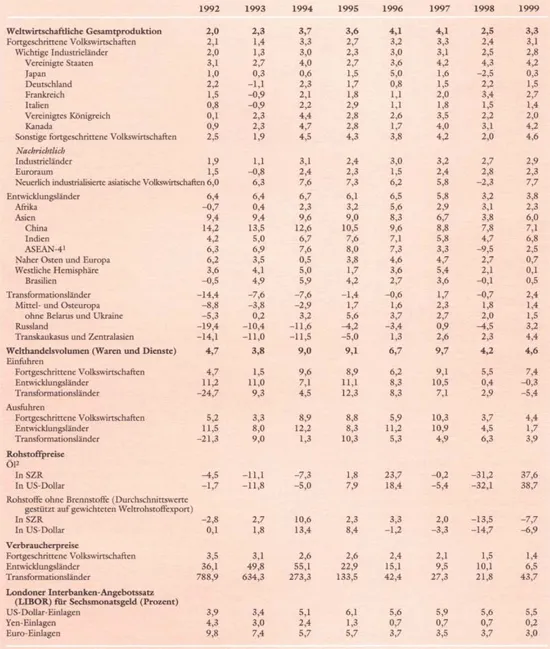

Tabelle 1.1 Weltwirtschaftlicher Überblick

(jährliche Veränderung in Prozent, insoweit nicht anders vermerkt)

Quelle: IWF, World Economic Outlook (Mai 2000).

1 Indonesien, Malaysia, die Philippinen und Thailand.

2 Der einfache Durchschnitt für Kassanotierungen fur Brent-Öl aus Großbritannien, Dubai-Öl und Rohöl aus West-Texas.

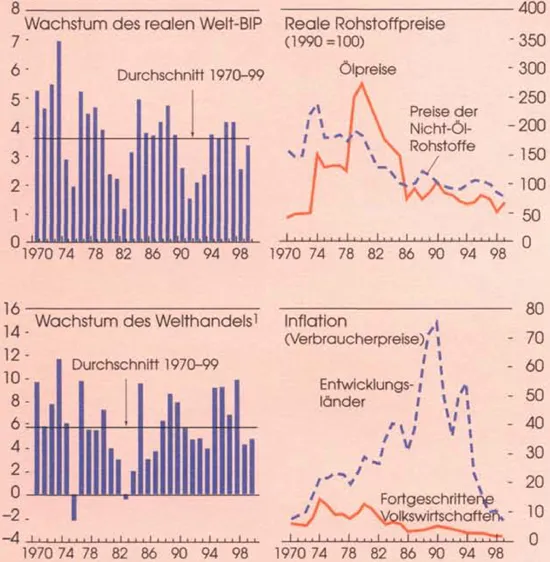

Schaubild 1.1 Weltindikatoren

(jährliche prozentuale Veränderung, falls nicht anders angegeben)

Quelle: IWF, World Economic Outlook (Mai 2000).

1Waren und Dienstleistungen, volumenmäßig.

Andere zentrale Entwicklungen während des Jahres 1999 und Anfang 2000 umfassten den Anstieg der globalen Ölpreise auf ihre höchsten Werte seit 1991, während viele andere Rohstoffpreise ihre Talsohle überwanden; eine Festigung der Zinssätze in fortgeschrittenen Volkswirtschaften mit Ausnahme Japans; und Gewinne an den meisten Aktienmärkten, die insbesondere durch die Aktienkurse technologienaher Unternehmen angetrieben wurden. Systemische wirtschaftliche oder finanzielle Schwierigkeiten als Folge des Jahr-2000-Computerproblems traten nicht auf, zum Teil auf Grund der Planungs- und Abhilfemaßnahmen, die von Privatsektor, Regierungen und internationalen Institutionen ergriffen worden waren.

Das Tempo der wirtschaftlichen Aktivität beschleunigte sich 1999/2000 bei den Entwicklungsländern als Ganzes betrachtet wieder, vor allem aufgrund der Zuwächse, die in den krisenbetroffenen Ländern in Asien – und in geringerem Umfang in Russland – erzielt wurden. In Lateinamerika war die wirtschaftliche Produktion demgegenüber im Durchschnitt unverändert, sank aber nicht stark, wie anfangs befürchtet wurde, als die Region Ende 1998 und Anfang 1999 von einer Finanzkrise betroffen war. Tatsächlich begann sich die Industrieproduktion in den größeren Ländern der Region bis Mitte 1999 zu erholen. In den fortgeschrittenen Volkswirtschaften waren weiterhin unterschiedliche Produktionstrends zu verzeichnen. Die Expansion setzte sich im Gesamtjahr in Nordamerika, dem Vereinigten Königreich, Australien und einigen kleineren europäischen Ländern kräftig fort, verlangsamte sich aber leicht in Europa. Die größten Länder im Eurogebiet verzeichneten jedoch in der zweiten Hälfte des Jahres 1999 und Anfang 2000 zunehmenden Auftrieb. Die japanische Wirtschaft blieb 1999 schwach und wies während des Jahres große Nachfrageschwankungen auf. Dieses globale Umfeld, mit starker Nachfrage und Erholung in einigen Regionen aber schwachem Wachstum in anderen, war ein wichtiger Faktor für die Entwicklungen auf den Rohstoff- und Finanzmärkten und die Zunahme des Welthandels.

Weltwirtschaftliches Umfeld

Auf den Rohstoffmärkten verdreifachten sich die globalen Ölpreise beinahe – ausgehend von niedrigen Werten von etwa 10 $ pro Barrel gegen Ende 1998 und Anfang 1999; die Preise blieben bis zum Ende des Geschäftsjahres im Bereich von 25-30 $. Dieser Preisanstieg war teilweise auf freiwillige Angebotsbeschränkungen einiger wichtiger Ölerzeugerländer und teilweise auf die unerwartet robuste wirtschaftliche Erholung in Asien zurückzuführen. Der Anstieg der Ölpreise übte 1999 und Anfang 2000 in vielen Ländern Druck auf die Inflation aus – allerdings nicht im selben Umfang wie die Ölpreiserhöhungen der siebziger Jahre – und die Kerninflationsmessziffern blieben bis Anfang 2000 weitgehend unbeeinflusst. Die höheren Ölpreise halfen, die finanzielle Lage in den ölexportierenden Ländern zu entspannen. Andere Rohstoffpreise verzeichneten einen moderaten Wiederaufschwung, und der IWF-Index für Nicht-Öl-Rohstoffpreise stieg während des Geschäftsjahres um etwa 3 %, wodurch der etwa 30%ige Abwärtstrend seit dem vorherigen Hoch von 1996 beendet wurde. Die Preisentwicklungen unterschieden sich allerdings je nach Produkt, und nicht alle Exporteure verzeichneten eine Verbesserung ihrer Terms of Trade.

Das Welthandelsvolumen nahm 1999 zu und half, das externe Umfeld für viele Länder zu verbessern. Die Einfuhren in die fortgeschrittenen Volkswirtschaften wuchsen kräftig; dies spiegelte vor allem die anhaltende Stärke des Wachstums der Inlandsnachfrage in den Vereinigten Staaten und die Erholung in Europa wider, die in der zweiten Hälfte von 1999 begann. Die Importe der fortgeschrittenen Volkswirtschaften im asiatischen und pazifischen Raum waren mit Ausnahme von Japan, wo die inländische Nachfrage weitgehend stagnierte, ebenfalls stark. Bei den Entwicklungsländern stiegen vorläufigen Daten zufolge die Importe in Asien, angetrieben zu einem großen Teil durch eine nach der Krise einsetzende Erholung in Thailand und in anderen Ländern. Die Nachfrage nach ausländischen Gütern und Dienstleistungen wuchs in China ebenfalls kräftig, wenngleich der verzeichnete Anstieg der Importe zum Teil auf einer intensiven Anti-Schmuggel-Kampagne beruhte. Demgegenüber sanken die Importvolumina in anderen Regionen. In der westlichen Hemisphäre führte die notwendige makroökonomische Anpassung in allen größeren Entwicklungsländern mit Ausnahme von Mexiko zu einem Rückgang der Importe. Einen beträchtlichen Importrückgang gab es auch in Russland, was insbesondere in der ersten Hälfte des Jahres zu einer Dämpfung der Exportnachfrage in den Nachbarländern führte.

Die Kapitalströme in die aufstrebenden Marktwirtschaften blieben 1999 verhalten. Sie zeigten nur eine geringe Verbesserung gegenüber den krisenbeeinflussten Werten von 1998 und blieben unter den Durchschnittswerten des Jahrzehnts. Außerdem verlagerte sich die private Finanzierung weg von Bankkrediten hin zur Finanzierung über Anleihen und Aktien. Die größte Zunahme bei den Finanzierungsströmen kam von Aktienemissionen, wobei nahezu der gesamte Emissionserlös nach Asien floss, wo die Erholung am weitesten fortgeschritten war. Tatsächlich führte die Erholung in den aufstrebenden Ländern Asiens fast zu einer Verdoppelung der privaten Bruttofinanzierungsströme in diese Region. Die Zuflüsse in die Entwicklungsländer des Nahen Ostens und Afrikas erhöhten sich ebenfalls, sie waren aber nahezu unverändert in der westlichen Hemisphäre, und die Zuflüsse nach Europa gingen zurück.

Die Finanzierungskosten der aufstrebenden Marktwirtschaften schwankten während des Jahres 1999 und Anfang 2000, blieben jedoch hoch verglichen mit dem Zeitraum vor der Asienkrise, worin sich sowohl hohe Zinsaufschläge als auch ein begrenzter Aufwärtstrend bei den Zinssätzen der fortgeschrittenen Länder widerspiegelten. Anfang 1999 führte die Finanzkrise einiger Länder Lateinamerikas in einigen Ländern zu einem Anschwellen der Anleihenzinsaufschläge (und zu einer reduzierten Verfügbarkeit von Mitteln), die Wirkung verpuffte jedoch rasch, da die Betroffenen korrigierende politische Maßnahmen ergriffen. Allgemein scheinen die Zinsaufschläge in den aufstrebenden Marktwirtschaften differenzierter gewesen zu sein, da die Kreditgeber länderspezifische Risiken stärker berücksichtigten; dies führte dazu, dass die Ansteckungseffekte schwächer waren als in früheren Phasen von Finanzmarktvolatilität. Das Unvermögen einiger Länder, in der zweiten Jahreshälfte und Anfang 2000 ihre externen Zahlungsverpflichtungen zu erfüllen, schien keinen systemischen Druck auf die Zinsaufschläge am Sekundärmarkt auszuüben. Zu Beginn des Herbstes 1999 erholten sich die Schuldenmärkte deutlich (und die Zinsaufschläge der aufstrebenden Marktwirtschaften fielen), da die Investoren zuversichtlicher wurden, dass Jahr-2000-Computerprobleme vermieden würden. Die Erholung, die größere Differenzierung und ein im Wesentlichen stabileres finanzielles Umfeld profitierten von wachsendem Vertrauen und trugen in einer sich gegenseitig verstärkenden Wirkung zum Aufschwung in Asien 1999 und in anderen Regionen in der zweiten Jahreshälfte bei.

Die auf Dollar und Euro lautenden Zinssätze stiegen während des Zeitraums allgemein für kurzfristige und längerfristige Fälligkeiten, obwohl die Zinskurven Anfang 2000 dazu tendierten, sich abzuflachen. Die Zentralbanken in Nordamerika und Europa strafften die Geldpolitik, um eine künftige Inflation abzuwehren. In den Vereinigten Staaten erhöhte die Zentralbank „Federal Reserve” von Mitte 1999 bis Ende April 2000 die Zinssätze. Sie hatte 1998 Zinssenkungen vorgenommen, um im Gefolge der russischen Finanzkrise und des Beinahe-Zusammenbruchs eines wichtigen Hedge Fonds, der das reibungslose Funktionieren der Finanzmärkte gefährdete, die Märkte mit Liquidität zu versorgen; diese Zinssenkungen machte sie nun während dieses Zeitraums mehr als rückgängig. Im Eurogebiet – wo die wirtschaftliche Erholung begonnen hatte – wurden die geldpolitischen Zinssätze Ende 1999 angehoben. In Japan verfolgte demgegenüber die Bank von Japan seit Anfang 1999 als eine der Maßnahmen zur Belebung der Volkswirtschaft eine „Nahe-Null”-Zinspolitik.

An den Wechselkursmärkten bewegten sich die drei wichtigsten Währungen der Welt beträchtlich. Der Euro – eingeführt am 1. Januar 1999 als die gemeinsame Währung von 11 europäischen Ländern – wertete sich während des Jahres gegen Yen und US-Dollar ab, während der Yen in der zweiten Jahreshälfte gegenüber dem Dollar stieg (siehe Kapitel 2). Die Währungen der größeren aufstrebenden Marktwirtschaften waren 1999 weitgehend stabil – insbesondere im Vergleich zu den vorherigen Jahren – allerdings mit einigen Ausnahmen. Die Währungen der Krisenländer in Asien werteten sich 1999 und Anfang 2000 auf oder hielten im Wesentlichen ihr Niveau, worin sich die wirtschaftliche und finanzielle Wende in diesen Ländern widerspiegelte. In Lateinamerika sank der brasilianische Real gegenüber dem US-Dollar und den Währungen der Nachbarländer, als Brasilien Anfang 1999 ein flexibles Wechselkursregime einführte, die Währung stabilisierte sich jedoch später im Laufe des Jahres wieder; Chile ging, nach Jahren eines Wechselkursbandes mit gleitenden Abwertungsraten, ohne größere Wirkung auf den Trend des Werts der Währung zu einem frei floatenden Wechselkursregime über. Andere wichtige Währungen der Region waren weitgehend stabil gegenüber dem US-Dollar. Auch der russische Rubel schwankte, insbesondere in der zweiten Hälfte des Jahres 1999, deutlich weniger.

Zentrale Entwicklungen in aufstrebenden Marktwirtschaften und fortgeschrittenen Volkswirtschaften

In Asien war die Erholung von der Finanzkrise der Jahre 1997-98 und der folgenden Rezession beeindruckend. Der Aufschwung in Korea, Malaysia und Thailand wurde durch eine expansive Fiskal- und Geldpolitik gestützt, was zu einer Wende in der Inlandsnachfrage beitrug. Steigende Exporte innerhalb der Region und nach Nordamerika waren ebenfalls ein Wachstumsfaktor und ermöglichten einen Anstieg der Importe ohne Rückkehr zu den Leistungsbilanzdefiziten, die vor der Krise verzeichnet wurden. Die Region war deshalb 1999 auf den globalen Kapitalmärkten ein Netto-Anbieter von Finanzmitteln. Eine Erholung der wirtschaftlichen Produktion begann sich auch in Indonesien durchzusetzen, wo 1999, nach einem starken Produktionsrückgang im Jahre 1998, ein positives Wachstum des realen BIP zu verzeichnen war. Die Expansion verlangsamte sich 1999 in China leicht und beschleunigte sich in Indien. Die Expansion blieb in beiden Ländern so robust, dass das erhebliche Wachstum des Pro-Kopf-Einkommens und der Abbau der Armut fortgesetzt werden konnten. In China wurde das Wirtschaftswachstum durch die verbesserte Lage in anderen Volkswirtschaften der Region – die zu einer starken Exportentwicklung führte – und durch die frühen Wirkungen eines in der zweiten Hälfte des Jahres 1999 verabschiedeten fiskalischen Stimulierungspakets gestützt und gestärkt. Der Preisrückgang, der zu einer zunehmenden Sorge der Politik geworden war, schwächte sich ab Mitte 1999 ab, die Arbeitslosigkeit blieb jedoch ein Grund zur Sorge. In Indien half 1999 eine Erholung der industriellen Produktion, die Abschwächung der landwirtschaftlichen Erzeugung in der zweiten Jahreshälfte auszugleichen.

In Lateinamerika war die makroökonomische Wirkung der Finanzkrise von 1998-99 weniger ausgeprägt als in der früheren Krise in Asien, und die Aktivität erholte sich in den meisten Volkswirtschaften der Region bis Ende 1999. Der Aufschwung in Brasilien begann frühzeitig im Jahr und stützte sich auf die Zunahme der landwirtschaftlichen und industriellen Produktion, wobei letztere durch die verbesserte Wettbewerbsfähigkeit gefördert wurde. In Argentinien war die Inlandsnachfrage 1999 schwach, die industrielle Produktion begann jedoch Mitte des Jahres zu steigen, was auf eine Wende in der Wirtschaftslage hindeutete. In gleicher Weise wies eine Erholung der industriellen Produktion in Chile auf einen fundierten Aufschwung hin. Mexiko konnte 1999 auf Grund der Stärke der Importnachfrage seines größten Handelspartners, der Vereinigten Staaten, steigender Ölpreise und damit verbundener Einnahmen und der Zunahme der Inlandsnachfrage einen wirtschaftlichen Abschwung vermeiden. Die rasche Erholung wurde in den meisten dieser Länder durch relativ niedrige Inflationsraten begünstigt, die das Vertrauen stärkten und Spielraum für einige politische Maßnahmen gegen die schwache Konjunktur schufen. Kolumbien, Ecuador und Venezuela verzeichneten dagegen einen deutlicheren wirtschaftlichen Rückgang.

In Afrika verlangsamte sich 1999 das Wirtschaftswachstum, was hauptsächlich auf die Schwäche mehrerer großer Länder zurückzuführen war. Südafrika wurde direkt von der globalen Finanzkrise und den Ansteckungswirkungen auf seine Finanzmärkte getroffen, während der Anstieg der Ölpreise im Laufe des Jahres Nigeria und anderen Ölexporteuren in der zweiten Hälfte des Jahres 1999 half, obwohl er wenig Auswirkung auf die volkswirtschaftlichen Indikatoren des Jahres hatte. Kenia und mehrere andere Länder wurden durch die schwachen Preise der Nicht-Öl-Rohstoffe belastet, was zusammen mit höheren Ölimportkosten zu dem jüngsten Abwärtstrend in ihren Terms of Trade beitrug. Die Aktivität wurde 1999 in vielen Ländern südlich der Sahara außerdem durch die geringe Niederschlagsmenge sowie durch Politikfehler in einigen Ländern der Region beeinträchtigt. Ermutigenderweise beschleunigte sich das durchschnittliche Wirtschaftswachstum in den Ländern der Region mit IWF-gestützten Reformprogrammen. Einigen dieser Länder wurde als Teil der ersten Phase der Initiative für hochverschuldete arme Länder eine Schuldenerleichterung gewährt (siehe Kapitel 5).

Die Ölexporteure des Nahen Ostens verzeichneten durch höhere Ölpreise und den Terms-of-Trade-Effekt einen Anstieg des Volkseinkommens. Die höheren Ölpreise verminderten außerdem den Druck auf die außenwirtschaftlichen und fiskalischen Salden, den die niedrigen Preise in den vergangenen Jahren ausgelöst hatten. Das Produktionswachstum war in diesen Ländern jedoch schwach, weil der Anstieg der globalen Ölpreise zum Teil auf die reduzierte Ölproduktion zurückzuführen war, die einen Großteil der wirtschaftlichen Produktion ausmacht. Die ägyptische Wirtschaft profitierte von einem niedrigen inflationären Umfeld und gehörte zu den stärksten in der Region. In der Türkei dagegen verzeichn...

Table of contents

- Cover Page

- Title Page

- Copyright

- Contents

- Höhepunkte

- Begleitschreiben

- Exekutivdirektorium und Leitendes Personal

- Gouverneursrat, Exekutivdirektorium, Internationaler Währungs- und Finanzausschuss und Entwicklungsausschuss

- Überblick

- 1. Der Rahmen: Die Weltwirtschaftlichen Entwicklungen im Geschäftsjahr 2000

- 2. Länderspezifische, globale und regionale Überwachung durch den IWF

- 3. Bewertungen der Überwachungs- und Forschungsaktivitäten des IWF

- 4. Die Reform der globalen Finanzarchitektur

- 5. Armutsbekämpfung und Schuldenerleichterung für arme Länder

- 6. Finanzielle Aktivitäten und Unterstützung für Mitgliedsländer

- 7. Technische Hilfe und Ausbildung

- 8. Organisation, Mitarbeiterstab und Haushalt des IWF

- Anhang

- Abkürzungsverzeichnis

- Kästen

- Footnotes