NONE

eBook - ePub

Perspectives de l'économie mondiale, avril 2016 : Une croissance trop faible depuis trop longtemps

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectives de l'économie mondiale, avril 2016 : Une croissance trop faible depuis trop longtemps

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781475544565

Year

2016Chapitre 1. Évolution Récente et Perspectives

Évolution récente et perspectives

Des réalignements macroéconomiques de grande ampleur influent différemment sur les perspectives des pays et des régions. Il s’agit du ralentissement et du rééquilibrage de l’économie chinoise; d’une nouvelle baisse des prix des produits de base, en particulier du pétrole, qui a des conséquences considérables sur la distribution du revenu entre les secteurs et les pays; d’un ralentissement connexe de l’investissement et du commerce; et de la diminution des flux de capitaux vers les pays émergents et les pays en développement. Ces réalignements, conjugués à une série de facteurs non économiques, parmi lesquels des tensions géopolitiques et des discordes politiques, créent une incertitude considérable. Globalement, ils concordent avec des perspectives moroses pour l’économie mondiale, mais les risques d’un affaiblissement notable de la croissance mondiale ont augmenté aussi.

L’économie mondiale ces derniers mois

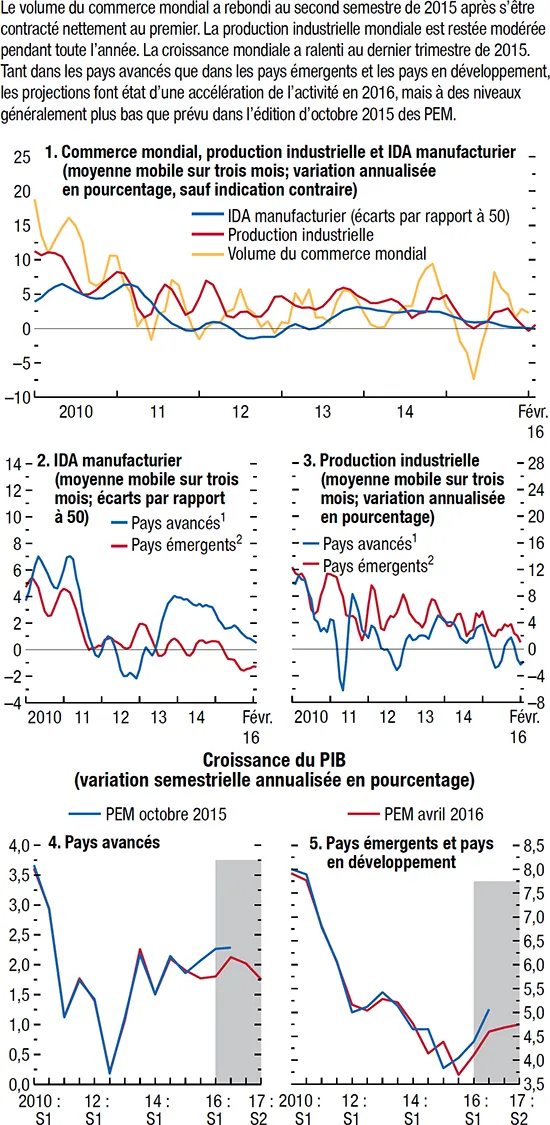

Il ressort de données préliminaires que la croissance mondiale a atteint 2,8 % au deuxième semestre de 2015, soit un taux plus faible que prévu, avec un ralentissement considérable au dernier trimestre (graphique 1.1). Ce ralentissement inattendu à la fin de 2015 tient dans une large mesure à une baisse de l’activité dans les pays avancés, en particulier aux États-Unis, mais aussi au Japon et dans d’autres pays asiatiques avancés. En ce qui concerne les pays émergents, la situation est assez diverse, avec une croissance élevée en Chine et dans la plupart des pays émergents d’Asie, mais une situation macroéconomique difficile au Brésil, en Russie et dans plusieurs autres pays exportateurs de produits de base.

Graphique 1.1. Indicateurs de l’activité mondiale

Source : Bureau néerlandais de l’analyse de la politique économique CPB; Haver Analytics; Markit Economics; estimations des services du FMI.

Note : IDA = indice des directeurs d’achat; PI = production industrielle.

1Australie, Canada, Corée, Danemark, États-Unis, RAS de Hong Kong (PI seulement), Israël, Japon, Norvège (PI seulement), Nouvelle-Zélande, République tchèque, Royaume-Uni, Singapour, Suède (PI seulement), Suisse, province chinoise de Taiwan et zone euro.

2Afrique du Sud, Argentine (PI seulement), Brésil, Bulgarie (PI seulement), Chili (PI seulement), Chine, Colombie (PI seulement), Hongrie, Inde, Indonésie, Lettonie (PI seulement), Lituanie (PI seulement), Malaisie (PI seulement), Mexique, Pakistan (PI seulement), Pérou (PI seulement), Philippines (PI seulement), Pologne, Roumanie (PI seulement), Russie, Thaïlande (PI seulement), Turquie, Ukraine (PI seulement) et Venezuela (PI seulement).

- Aux États-Unis, la croissance est tombée à 1,4 % en taux annuel corrigé des variations saisonnières au quatrième trimestre de 2015. S’il est probable que certaines des raisons de ce ralentissement, y compris la très grande faiblesse des exportations, seront temporaires, la demande intérieure finale a été plus faible aussi, avec une baisse de l’investissement non résidentiel, notamment en dehors du secteur de l’énergie. En dépit des signes d’un ralentissement de la croissance, les indicateurs du marché du travail ont continué de s’améliorer. En particulier, la croissance de l’emploi a été très vigoureuse, le taux d’activité a rebondi, et le taux de chômage a continué de baisser, pour s’établir à 4,5 % en mars.

- Dans la zone euro, la reprise a été plus ou moins conforme à la prévision de janvier : l’affermissement de la demande intérieure a compensé l’affaiblissement de l’impulsion extérieure. Au niveau des pays, la croissance a été plus faible que prévu en Italie, mais la reprise a été plus vigoureuse en Espagne.

- Au Japon, la croissance a été largement inférieure aux prévisions au quatrième trimestre, du fait en particulier d’une forte baisse de la consommation privée.

- Dans les autres pays avancés d’Asie étroitement liés à la Chine, tels que la région administrative spéciale de Hong Kong et la province chinoise de Taiwan, l’activité économique a diminué nettement au premier semestre de 2015, à cause en partie d’une forte baisse des exportations. L’activité a progressé moins que prévu au deuxième semestre de l’année : la demande intérieure est restée languissante, et la reprise des exportations a été relativement modeste.

- En Chine, par contre, la croissance a été légèrement plus élevée que prévu, grâce à la résilience de la demande intérieure, en particulier de la consommation. La croissance robuste dans le secteur des services a compensé la faiblesse récente de l’activité manufacturière.

- En Amérique latine, le ralentissement au Brésil a été plus grave que prévu, tandis que l’activité dans le reste de la région a été plus ou moins conforme aux prévisions.

- En Russie, la récession a été plus ou moins conforme aux attentes en 2015, et la situation s’est détériorée dans la plupart des autres pays de la Communauté des États indépendants (CEI), en raison des répercussions de la situation en Russie, ainsi que de l’impact négatif de la baisse des prix du pétrole sur les pays exportateurs nets de pétrole.

- En Afrique subsaharienne et au Moyen-Orient, où les séries de données trimestrielles sur le PIB ne sont pas toujours disponibles, il ressort des indicateurs macroéconomiques que l’activité économique a été inférieure aux prévisions aussi, en raison de la baisse des prix du pétrole, du recul des prix des autres produits de base, ainsi que des conflits géopolitiques et intérieurs dans un petit nombre de pays.

- De manière plus générale, les tensions géopolitiques pèsent sur la croissance de l’économie mondiale. Les contractions de la production dans trois pays particulièrement touchés (Ukraine, Libye et Yémen, qui représentaient environ ½ point du PIB mondial en 2013) ont amputé la production mondiale de 0,1 point pendant la période 2014–15.

- La production industrielle mondiale, en particulier de biens d’équipement, est restée languissante pendant toute l’année 2015. Cette faiblesse cadre avec la crise de l’investissement à l’échelle mondiale, en particulier dans les secteurs de l’énergie et des mines, ainsi qu’avec la décélération de l’activité manufacturière en Chine.

Inflation faible

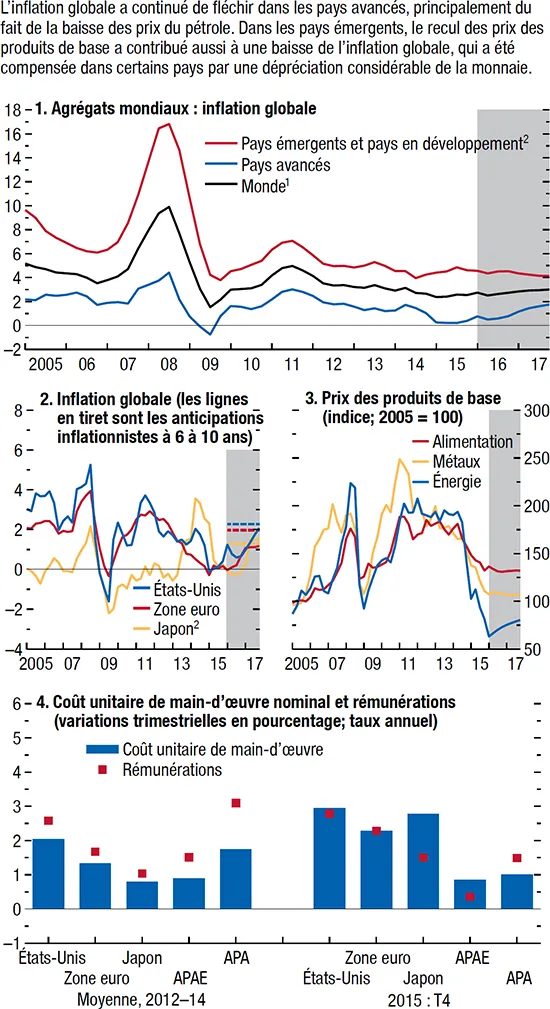

En 2015, l’inflation globale a atteint 0,3 % en moyenne dans les pays avancés, soit le niveau le plus bas depuis la crise financière mondiale, principalement en raison de la forte baisse des prix des produits de base, avec une remontée à la fin de 2015 (graphique 1.2). L’inflation hors alimentation et énergie est restée plus ou moins stable, à 1,6–1,7 %, mais est demeurée bien en deçà des objectifs fixés par les banques centrales. Dans beaucoup de pays émergents, le recul des prix du pétrole et d’autres produits de base (y compris les produits alimentaires, qui pèsent plus lourd dans les indices des prix à la consommation des pays émergents et des pays en développement) a généralement entraîné une baisse de l’inflation, mais, dans un certain nombre de pays, tels que le Brésil, la Colombie et la Russie, une forte dépréciation de la monnaie a compensé dans une large mesure l’effet du recul des prix des produits de base, et l’inflation est montée.

Graphique 1.2. Inflation mondiale

(Variation en pourcentage sur un an, sauf indication contraire)

Sources : Consensus Economics; FMI, système des cours des produits de base; estimations des services du FMI.

Note : APA : autres pays avancés; APAE : autres pays avancés européens.

1Hors Venezuela.

2Au Japon, l’accélération de l’inflation en 2014 s’explique dans une large mesure par le relèvement de la taxe sur la consommation.

Baisse des prix des produits de base

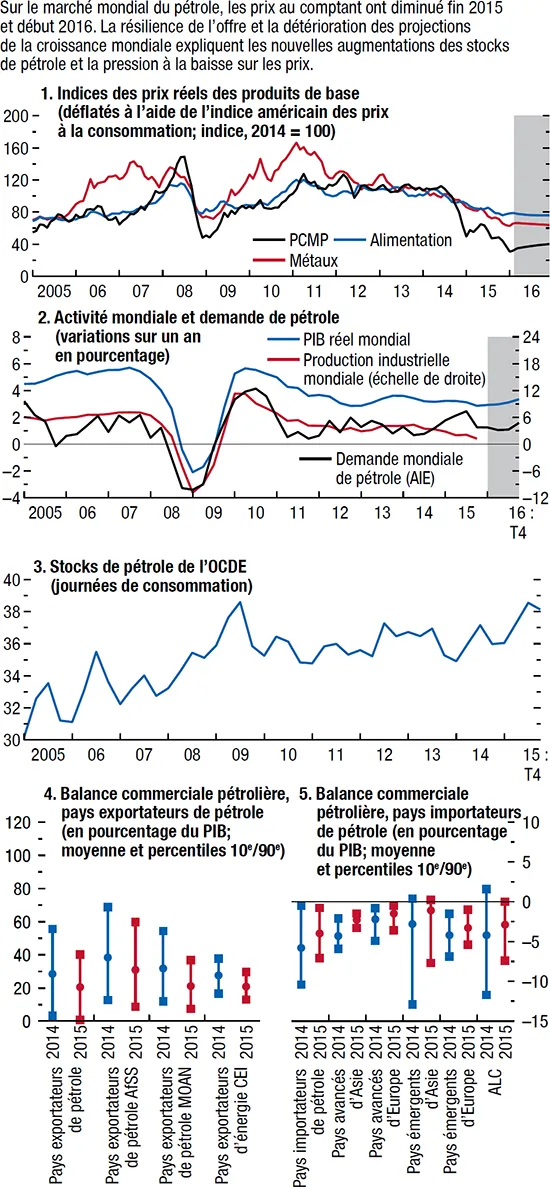

Les prix du pétrole ont encore diminué de 32 % entre août 2015 et février 2016 (c’est-à-dire entre la période de référence de l’édition d’octobre des Perspectives de l’économie mondiale (PEM) et celle du présent rapport), du fait de la vigueur de l’offre des pays membres de l’Organisation des pays exportateurs de pétrole et de la Russie, des attentes d’une hausse de l’offre de la République islamique d’Iran et des craintes concernant la résilience de la demande mondiale et des perspectives de croissance à moyen terme, ainsi que de l’aversion pour le risque sur les marchés financiers, qui a encouragé les investisseurs à se détourner des produits de base et des actions (graphique 1.3). Les prix du charbon et du gaz naturel ont baissé aussi, ces derniers étant liés aux prix du pétrole, notamment par le biais des prix des contrats indexés sur le pétrole. Les prix des produits de base hors carburants ont diminué aussi, avec une baisse de 9 % et de 4 %, respectivement, pour les métaux et les produits agricoles. L’excédent de l’offre de pétrole a porté les niveaux de stocks dans les pays membres de l’Organisation de coopération et de développement économiques à un niveau record en dépit de la demande vigoureuse de pétrole que la forte baisse des prix a entraînée en 20151. Les prix du pétrole se sont redressés quelque peu en mars, en raison d’une amélioration de l’état d’esprit des opérateurs des marchés financiers.

Graphique 1.3. Marchés des produits de base et du pétrole

Sources : Agence internationale de l’énergie (AIE); FMI, système des cours des produits de base; Organisation de coopération et de développement économiques; estimations des services du FMI.

Note : AfSS = Afrique subsaharienne; ALC = Amérique latine et Caraïbes; CEI = Communauté des États indépendants; MOAN = Moyen-Orient et Afrique du Nord; OCDE = Organisation de coopération et de développement économiques; PCMP = prix au comptant moyen du pétrole.

Taux de change et flux de capitaux

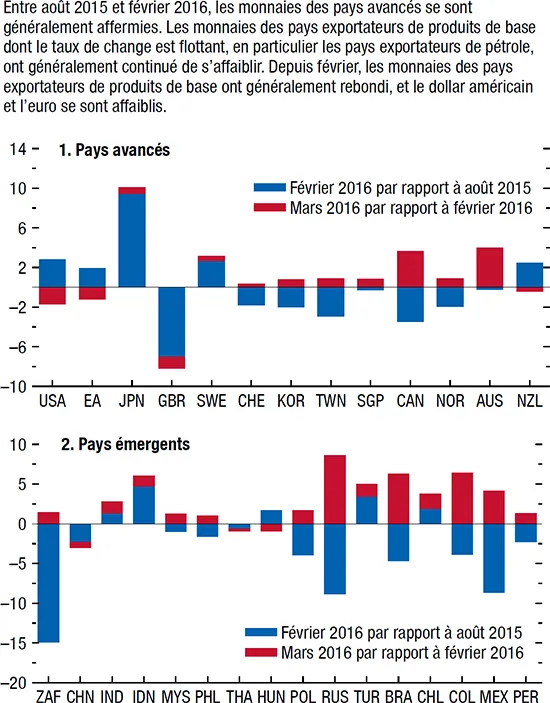

Entre août 2015 et février 2016, les monnaies des pays avancés se sont généralement affermies, et celles des pays exportateurs de pétrole ayant un taux de change flottant, en particulier les pays exportateurs de pétrole, ont eu tendance à se déprécier davantage (graphique 1.4, bâtons bleus).

Graphique 1.4. Variations des taux de change effectifs réels, août 2015–février 2016

(En pourcentage)

Source : calculs des services du FMI.

Note : TCER = taux de change effectif réel; ZE = zone euro. Les codes des pays utilisés sont ceux de l’Organisation internationale de normalisation (ISO).

Parmi les pays avancés, l’appréciation du yen (environ 10 % en valeur effective réelle) a été particulièrement nette, tandis que le dollar américain et l’euro se sont appréciés d’environ 3 % et 2 %, respectivement. Par contre, la livre britannique s’est dépréciée de 7 %, en raison des attentes d’une normalisation ultérieure de la politique monétaire au Royaume-Uni et des craintes concernant une sortie de l’Union européenne (UE).

Dans les pays émergents, les dépréciations ont été particulièrement marquées en Afrique du Sud, au Mexique, en Russie et en Colombie. Le renminbi chinois s’est déprécié d’environ 2 %, tandis que la roupie indienne est restée plus ou moins stable.

Depuis février, les monnaies des pays avancés ou émergents exportateurs de produits de base ont généralement rebondi, du fait d’une baisse de l’aversion pour le risque à l’échelle mondiale et d’un certain redressement des prix des produits de base (graphique 1.4, bâtons rouges). Inversement, le dollar s’est déprécié d’environ 1½ %, et l...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Hypothèses et conventions

- Informations et données supplémentaires

- Préface

- Avant-propos

- Résumé analytique

- Chapitre 1. Évolution récente et perspectives

- Chapitre 2. Comprendre le ralentissement des flux de capitaux vers les pays émergents

- Chapitre 3. Le moment est-il venu de stimuler l’offre? Effets macroéconomiques des réformes des marchés du travail et des produits dans les pays avancés

- Appendice statistique

- Perspectives de l’économie mondiale questions d’actualité

- Examen des perspectives par le conseil d’administration du FMI, avril 2016

- Tableaux

- Footnotes