NONE

eBook - ePub

Perspectivas de la economía mundial, octubre de 2016 : Demanda reprimida: Síntomas y remedios

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectivas de la economía mundial, octubre de 2016 : Demanda reprimida: Síntomas y remedios

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781475550849

Year

2016Capítulo 1. Perspectivas y políticas mundiales

Evolución reciente y perspectivas

Las fuerzas que están dando forma a las perspectivas mundiales —tanto a corto como a más largo plazo— apuntan a una moderación del crecimiento en 2016 seguida de una recuperación paulatina, así como a riesgos a la baja. Algunas de estas fuerzas son shocks nuevos, como el fenómeno conocido popularmente como “brexit” —la salida del Reino Unido de la Unión Europea que se saldó con el referendo celebrado el 23 de junio de 2016—; otras son realineamientos en curso, como el reequilibramiento de China y la adaptación de los exportadores de materias primas a una disminución prolongada de los términos de intercambio; y otras, tendencias de lento movimiento, como los factores demográficos y la evolución del crecimiento de la productividad; así como factores no económicos, como la incertidumbre geopolítica y política. Esa tímida recuperación también contribuye a explicar la debilidad del comercio mundial (analizada en el capítulo 2) y el nivel persistentemente bajo de la inflación (analizada en el capítulo 3).

En comparación con las perspectivas mundiales contempladas en la edición de abril de 2016 de Perspectivas de la economía mundial (informe WEO, por sus siglas en inglés), los principales cambios notables tienen que ver con la revisión a la baja del crecimiento de Estados Unidos (que refleja más que nada un imprevisto grado de debilidad del crecimiento en el segundo trimestre de 2016), nuevos datos que confirman que las economías de Brasil y Rusia están más cerca de salir de la recesión, y el resultado del referendo británico. El brexit no constituye un acontecimiento puntual: la modalidad que adoptarán a largo plazo las relaciones entre el Reino Unido y la Unión Europea es algo que no se conocerá con certeza durante un período prolongado. Y el voto no solo es un síntoma de la erosión del consenso en torno a los beneficios de la integración económica transfronteriza en un contexto de poco crecimiento, sino que también podría catalizar presiones a favor de políticas aislacionistas en otras partes.

Del lado positivo, más allá de una fuerte depreciación de la libra, se ha contenido en general una mayor reacción de los mercados al voto a favor del brexit; como lo explica este capítulo, las valoraciones bursátiles y el apetito de riesgo se recuperaron de la caída inicial. Sin embargo, las acciones del sector bancario siguen bajo presión, especialmente en los países con sistemas bancarios más frágiles. Una interpretación preliminar hace pensar que la confianza de las empresas y los consumidores resistió bien en julio, inmediatamente después del referendo, excepto en el Reino Unido. La actitud de los mercados hacia las economías de mercados emergentes y en desarrollo ha mejorado gracias a la disipación de las inquietudes en torno a las perspectivas a corto plazo de China, que adoptó políticas de respaldo del crecimiento; novedades macroeconómicas ligeramente favorables procedentes de otras economías de mercados emergentes en los últimos meses; cierta recuperación de los precios de las materias primas, y expectativas de baja de las tasas de interés de las economías avanzadas. Ahora bien, como los datos macroeconómicos post brexit son muy limitados hasta ahora, persiste la incertidumbre en torno al impacto en los resultados macroeconómicos, especialmente en Europa.

Se proyecta un repunte del crecimiento a partir de 2017, atribuible casi en su totalidad a las economías de mercados emergentes y en desarrollo. Esto refleja más que nada dos factores: la normalización gradual de las condiciones macroeconómicas de varios países que están experimentando profundas recesiones y el creciente peso de los países en rápido crecimiento pertenecientes a este grupo dentro de la economía mundial (recuadro 1.1).

La economía mundial en los últimos meses

La actividad mundial no recupera el vigor

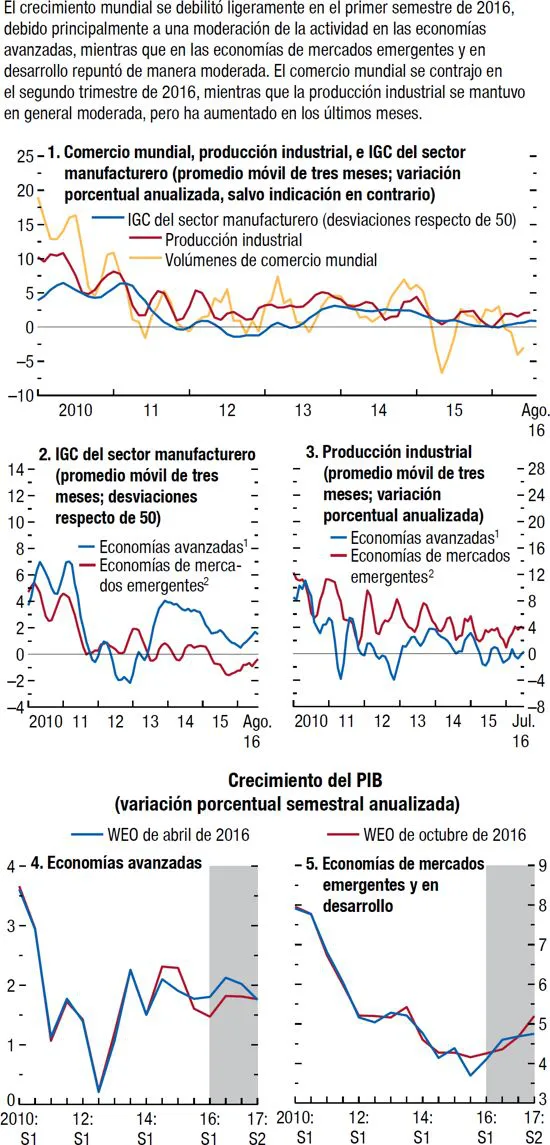

De acuerdo con los datos preliminares, la cifra de crecimiento mundial está estimada en 2,9% en el primer semestre de 2016; es decir, ligeramente menos que en el segundo semestre de 2015 y menos de lo proyectado en la edición de abril de 2016 del informe WEO. La producción industrial mundial se mantiene a un nivel moderado, pero ha dado señales de repuntar en los últimos meses, y los volúmenes de comercio internacional se replegaron en el segundo trimestre tras varios meses de recuperación sostenida, habiendo dejado atrás el mínimo de comienzos de 2015 (gráfico 1.1). La reciente debilidad del ímpetu es más que nada producto de la moderación de la actividad de las economías avanzadas.

Gráfico 1.1. Indicadores de la actividad mundial

Fuentes: Oficina de Análisis de Política Económica de los Países Bajos, Haver Analytics, Markit Economics y estimaciones del personal técnico del FMI.

Nota: PI = producción industrial; IGC = índice de gerentes de compras.

1Australia, Canadá, Corea, Dinamarca, Estados Unidos, Israel, Japón, Noruega (solo PI), Nueva Zelandia, provincia china de Taiwan, RAE de Hong Kong, Reino Unido, República Checa, Singapur, Suecia (solo PI), Suiza y zona del euro.

2Argentina (solo PI), Brasil, Bulgaria (solo PI), Chile (solo PI), China, Colombia (solo PI), Filipinas (solo PI), Hungría, India, Indonesia, Letonia (solo PI), Lituania (solo PI), Malasia (solo PI), México, Pakistán (solo PI), Perú (solo PI), Polonia, Rumania (solo PI), Rusia, Sudáfrica, Tailandia (solo PI), Turquía, Ucrania (solo PI), Venezuela (solo PI).

- La economía estadounidense ha perdido ímpetu en los últimos trimestres, y la expectativa de un repunte en el segundo trimestre de 2016 no se ha concretado; el crecimiento está estimado en 1,1% a una tasa anual desestacionalizada. El crecimiento del consumo (alrededor de 3,0% en promedio durante el primer semestre) ha conservado el vigor, gracias al dinamismo del mercado laboral y la expansión de las nóminas, pero la constante debilidad de la inversión no residencial, sumada a una disminución sustancial de las existencias, ha empujado a la baja el nivel global de crecimiento. La debilidad de la inversión fija de las empresas parece reflejar la contracción continua (aunque cada vez más moderada) del gasto de capital del sector energético, el impacto de la reciente fortaleza del dólar en la inversión en industrias orientadas a la exportación, y quizá también la volatilidad de los mercados financieros y los temores a una recesión que se pusieron de manifiesto hacia fines de 2015 y comienzos de 2016. La productividad de la mano de obra no agrícola bajó 0,6% a una tasa anualizada desestacionalizada en el segundo trimestre, la tercera lectura negativa consecutiva.

- El crecimiento de la zona del euro retrocedió en el segundo trimestre a 1,2% a una tasa anualizada desestacionalizada, después de que las condiciones meteorológicas templadas y el consecuente vigor de la actividad de la construcción ayudaran a impulsar el crecimiento a 2,1% en el primer trimestre. La demanda interna, y especialmente la inversión, se desaceleraron en algunas de las economías más grandes de la zona del euro tras sucesivos trimestres de vigor inesperado del crecimiento. Los datos de gran frecuencia y los indicadores de las encuestas empresariales de julio llevan a pensar que por el momento el voto a favor del brexit no ha repercutido demasiado en la confianza ni en la actividad.

- En el Reino Unido, la fortaleza de la actividad al comienzo del segundo trimestre empujó el crecimiento del PIB a 2,4% a una tasa anualizada desestacionalizada (en comparación con 1,8% en el primer trimestre de 2016). El desglose de los datos de gran frecuencia del trimestre lleva a pensar que el ímpetu había comenzado a debilitarse en mayo y junio, hasta la celebración del referendo. Los indicadores de las encuestas de julio y agosto apuntan a un fuerte repliegue de la actividad manufacturera después del referendo, seguido de un repunte; las ventas minoristas, por su parte, han resistido hasta el momento.

- En Japón, el crecimiento se desaceleró en el segundo trimestre a 0,7% a una tasa anualizada desestacionalizada, en comparación con 2,1% en el primer trimestre. Esto es, en parte, una reacción a un primer trimestre inusitadamente vigoroso, durante el cual las cifras de la economía —sobre todo el gasto de consumo— reflejaron los efectos de un año bisiesto. Además, el debilitamiento de la demanda externa y la inversión empresarial arrastró la actividad a la baja en el segundo trimestre.

- En otras regiones, entre las economías avanzadas cuyas perspectivas están estrechamente vinculadas a economías sistémicas, el ímpetu mejoró en la Región Administrativa Especial de Hong Kong y la provincia china de Taiwan en el segundo trimestre, a medida que los efectos de contagio financiero y económico perjudiciales generados por China se desvanecieron, tras la turbulencia registrada al comienzo del año. El crecimiento de Canadá, por el contrario, se vio afectado negativamente por la debilidad inesperadamente intensa de la actividad de Estados Unidos, que se añadió a los reveses de hechos inusuales como los incendios incontrolados de Alberta.

A pesar de la moderación de la actividad de las economías avanzadas y los efectos de contagio que ha producido, las economías de mercados emergentes y en desarrollo como grupo registraron un ligero repunte del ímpetu en el primer semestre de 2016, más o menos tal como lo proyectó la edición de abril de 2016 del informe WEO. Las economías emergentes de Asia continuaron registrando un crecimiento vigoroso, y la situación mejoró levemente en las economías sometidas a tensión, como Brasil y Rusia. Sin embargo, muchas economías de Oriente Medio y África subsahariana siguieron expuestas a condiciones difíciles.

- En las economías emergentes de Asia, el crecimiento de China durante el primer semestre se estabilizó cerca de la mitad de la meta fijada por las autoridades para 2016 (6½%–7%), gracias al respaldo de las políticas y la vigorosa expansión del crédito. La solidez del consumo y la continua reorientación de la actividad hacia los servicios, en lugar de la industria, indican que el reequilibramiento avanza por las vertientes de la demanda interna y la estructura del lado de la oferta. La economía de India continuó recuperándose con fuerza, gracias a la marcada mejora de los términos de intercambio, las medidas de política eficaces adoptadas y la fortaleza de los amortiguadores externos, que han contribuido a afianzar la confianza.

- En América Latina, la economía de Brasil sigue en recesión, pero la actividad parece estar cerca de un punto de inflexión, a medida que se desvanecen los efectos de shocks pasados como el abaratamiento de las materias primas, los ajustes de los precios administrados de 2015 y la incertidumbre política.

- La economía de Rusia muestra indicios de estabilización, ya que se está adaptando al doble golpe asestado por los precios del petróleo y las sanciones, y las condiciones financieras mejoraron tras la reposición de los colchones de capital bancario con fondos públicos. El desempeño macroeconómico de las economías emergentes de Europa fue estable en términos generales, aunque la situación de Turquía se tornó más incierta tras el intento de golpe de Estado de julio.

- La actividad flaqueó en África subsahariana, y más que nada en Nigeria, cuya producción se vio trastornada por la escasez de divisas, la actividad militante en el delta del Níger y los apagones. La actividad de Sudáfrica no cobró ímpetu, a pesar de la mejora de las condiciones externas, entre las que se destacó la estabilización de China. En términos generales, la resiliencia de las economías de Côte d’Ivoire, Kenya, Senegal ...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Supuestos y convenciones

- Información y datos adicionales

- Prefacio

- Introducción

- Resumen ejecutivo

- Capítulo 1. Perspectivas y políticas mundiales

- Capítulo 2. Comercio mundial: ¿Qué hay detrás de la desaceleración?

- Capítulo 3. Desinflación mundial en una era de política monetaria restringida

- Capítulo 4. Efectos de contagio de la transición en China y la migración

- Apéndice estadístico

- Perspectivas de la economía mundial, temas seleccionados

- Deliberaciones del Directorio Ejecutivo del FMI sobre las Perspectivas, octubre de 2016

- Cuadros

- Footnotes