NONE

eBook - ePub

Perspectives économiques régionales, avril 2012 : Afrique subsaharienne: Entretenir la croissance dans un climat mondial d'incertitude

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectives économiques régionales, avril 2012 : Afrique subsaharienne: Entretenir la croissance dans un climat mondial d'incertitude

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781616353834

Year

20121. Entretenir la croissance dans un climat mondial d’incertitude

Ce chapitre a été rédigé par Rodrigo Garcia-Verdu, Maitland MacFarlan, Sean Nolan et Jon Shields, avec le concours de Cleary Haines et Luiz Oliveira en matière de recherche, de Jenny Kletzin DiBiase pour la mise en forme, ainsi que de Natasha Minges et Anne O’Donoghue pour l’assistance administrative.

Introduction et RÉsumÉ

La croissance économique reste vigoureuse en Afrique subsaharienne malgré l’affaiblissement de la conjoncture économique mondiale. La production régionale a augmenté de 5 % en 2011, et cette croissance devrait s’accentuer légèrement en 2012 grâce à la persistance de prix élevés pour les produits de base, à l’exploitation de nouvelles ressources et à l’amélioration des conditions intérieures qui a déjà rendu possibles plusieurs années de croissance tendancielle ininterrompue dans les pays à faible revenu de la région. Les résultats varient toutefois d’un pays à l’autre. En effet, la production des pays à revenu intermédiaire évolue davantage en phase avec le ralentissement mondial de l’activité et certaines sous-régions pâtissent, au moins temporairement, des effets de la sécheresse. Parmi les menaces qui pèsent sur les perspectives économiques de la région figurent le risque qu’une intensification des tensions financières dans la zone euro n’entraîne un nouveau ralentissement de l’activité au niveau mondial et la possibilité d’une flambée des cours du pétrole sous l’effet d’une recrudescence des tensions géopolitiques.

En dépit d’une conjoncture extérieure difficile, l’activité économique s’est développée à un rythme soutenu en Afrique subsaharienne en 2011; la production de la région a ainsi progressé de 5 %, c’est-à-dire plus vite que la production mondiale dans son ensemble, mais bien moins vite que pendant la période antérieure à la crise (2004–08), lorsque le taux de croissance régional avait atteint 6½ % en moyenne.

La plupart des pays ont participé à cette expansion, même si la sécheresse a ralenti la croissance dans un grand nombre de pays membres de l’Union économique et monétaire ouest-africaine (UEMOA) et les troubles civils qui ont suivi les élections ont entraîné une baisse de près de 5 % du PIB en Côte d’Ivoire. Les politiques macroéconomiques d’accompagnement ont joué un rôle important en soutenant la croissance dans beaucoup de pays de la région.

La hausse des prix mondiaux des produits alimentaires et pétroliers a contribué aux tensions inflationnistes dans un grand nombre de pays, encore que les prix alimentaires aient été aussi sensiblement influencés dans la région par les conditions locales d’approvisionnement. Les poussées d’inflation prononcées et soutenues ont été concentrées essentiellement en Afrique de l’Est et ont donné lieu, dans plusieurs des pays concernés, à un resserrement sensible de la politique monétaire qui devrait faire baisser l’inflation d’ici à la fin de 2012.

En 2012, la croissance régionale devrait s’accentuer légèrement grâce à la production de nouvelles ressources dans plusieurs pays et au redressement de l’activité après la sécheresse et les conflits civils dans des pays de l’UEMOA; en l’absence de ces facteurs ponctuels, le rythme de croissance serait légèrement plus faible qu’en 2011. Pour les deux plus grandes économies de la région, à savoir l’Afrique du Sud et le Nigéria, la croissance devrait ralentir (et tomber en dessous de 3 %) dans le premier, en raison du recul des exportations à destination des pays avancés, et rester à peu près inchangée dans le second (à environ 7 %), malgré des mesures de rééquilibrage budgétaire. Pour la plupart des pays de la région, les taux de croissance resteront stables, ou baisseront légèrement par rapport à 2011.

Si la région continue d’obtenir de bons résultats, c’est grâce, en particulier, au niveau favorable des cours des produits de base, à la réorientation plus marquée des exportations vers les marchés asiatiques dynamiques et à des systèmes financiers qui, pour la plupart, sont à l’abri des effets immédiats des tensions sur les marchés financiers mondiaux (voir chapitre 2). Dans un grand nombre de pays d’Afrique subsaharienne, les exportations de ressources naturelles contribuent dans une large mesure aux recettes d’exportation et budgétaires, et la demande dont ces produits font l’objet reste assez robuste, tout particulièrement pour ce qui est du pétrole (chapitre 3). Dans l’ensemble, les politiques macroéconomiques sont restées accommodantes, même si le rééquilibrage des finances publiques se poursuit dans plusieurs pays, et la politique monétaire, on l’a vu, a été durcie sensiblement dans plusieurs pays d’Afrique de l’Est. Il semblerait que les flux d’aide aient diminué légèrement en 2011 et que les envois de fonds vers la région aient bien résisté. Néanmoins, les effets sur les flux d’aide d’une récession mondiale se font sentir sur plusieurs années.

Compte tenu des incertitudes qui planent sur l’économie mondiale, les perspectives économiques de la région sont exposées à plusieurs risques baissiers. Une recrudescence des tensions financières dans la zone euro pourrait entraîner un ralentissement plus généralisé de l’activité à l’échelle mondiale, avec une baisse des cours des produits de base, des flux d’échanges commerciaux et de l’investissement étranger. L’impact sur les pays d’Afrique subsaharienne dépendrait dans une large mesure des liens plus ou moins directs de leurs systèmes économiques et financiers avec l’Europe. Un autre facteur de risque est une flambée des cours du pétrole, sous l’effet de tensions géopolitiques: l’effet sur les pays subsahariens importateurs de pétrole dépendrait à la fois de l’ampleur de la hausse des cours et de la gravité du ralentissement mondial que provoquerait sans doute une montée en flèche des cours du pétrole. Il existe aussi des risques propres à l’Afrique, notamment une intensification des troubles politiques dans certains pays et la possibilité de nouveaux chocs climatiques.

Il n’existe pas de remèdes macroéconomiques universels qui seraient applicables à tous les pays d’Afrique subsaharienne sans distinction, mais il est possible de tracer des orientations générales:

- Dans la plupart des pays de la région, les finances publiques sont plus fragiles qu’avant le début de la crise économique mondiale de 2008–09. La poursuite d’une croissance économique vigoureuse en 2012 devrait permettre un rééquilibrage des finances publiques en vue de reconstituer à terme les marges de manœuvre budgétaires. En l’absence de contraintes financières, il conviendrait d’éviter un resserrement prononcé dans les pays où la croissance reste fragile et qui sont largement tributaires de l’Europe.

- Dans les pays où l’inflation a fait un bond en 2011, la priorité absolue doit rester de ramener le taux d’inflation en dessous de 10 %, pour éviter que l’inflation ne s’installe durablement à un niveau élevé et soit encore plus difficile à résorber par la suite. Tant la politique monétaire que la politique budgétaire doivent être mises à contribution dans ces pays.

- Des plans de contingence sont nécessaires pour être prêt à réagir rapidement à l’évolution de la conjoncture économique mondiale. Un moyen efficace de soutenir la demande intérieure face à un ralentissement de l’activité mondiale consiste à laisser les déficits budgétaires se creuser, notamment en prenant des mesures temporaires, pour autant qu’existe une marge de financement suffisante pour le faire. Lorsque cela est possible, des ajustements de la politique monétaire et du taux de change offrent une marge de manœuvre supplémentaire aux autorités.

- Une envolée des cours du pétrole pénalisera fortement les pays importateurs, en particulier si la hausse se prolonge. Si les financements extérieurs peuvent être utiles pour aider les pays à affronter une hausse de courte durée, le moyen le plus efficace d’éviter une déstabilisation des finances publiques est en général de répercuter l’augmentation des prix du pétrole sur les prix à la pompe et de promouvoir une utilisation efficiente des carburants. Des mesures budgétaires ciblées seront nécessaires pour protéger les populations les plus démunies et devraient être prévues dans les plans d’intervention.

Le Programme de DÉveloppement Pour L’afrique Subsaharienne

Dans ce chapitre, nous avons examiné les perspectives économiques à court terme et ce qu’elles impliquent pour les politiques macroéconomiques des pays considérés; cela est justifié par la situation actuelle de l’économie internationale, caractérisée par nombre de difficultés et d’incertitudes. La mise en œuvre de politiques macroéconomiques avisées ne peut que créer des conditions favorables au développement économique. Celles-ci doivent être complétées par un appareil d’État capable, qui fournit les services essentiels (tels que la sécurité) et un niveau élevé d’investissements publics bien exécutés dans le domaine des infrastructures et du capital humain, qui s’autofinance grâce à une politique fiscale bien conçue et qui assure l’instauration d’un climat des affaires propice au secteur privé, avec notamment un système financier efficace et stable. Il va de soi qu’un environnement politique globalement stable est une condition fondamentale de la croissance—l’expérience de pays naguère déchirés par des conflits civils a montré que le meilleur moyen de maintenir la stabilité politique est d’assurer une croissance soutenue et partagée. L’histoire nous apprend que ce lien de causalité circulaire peut être vertueux ou vicieux, selon la manière dont il est géré.

Ces dix dernières années, l’Afrique subsaharienne a accompli des progrès spectaculaires à la fois en améliorant la capacité de l’État (y compris son financement par la mobilisation de recettes) et en instaurant un environnement plus propice au secteur privé. De nouveaux progrès seront nécessaires dans ces deux domaines pour que la croissance vigoureuse de ces dix à quinze dernières années, qui s’est appuyée sur la forte demande mondiale de ressources naturelles africaines, puisse se poursuivre et se généraliser pendant les années à venir.

Les Choix MacroÉConomiques Dans un Monde Incertain

Pour la plupart, les économies d’Afrique subsaharienne devraient connaître une croissance vigoureuse en 2012 et au-delà. Étant donné que les déficits budgétaires sont nettement plus élevés qu’avant la crise dans la plupart des pays importateurs de pétrole, et supérieurs au niveau qui serait nécessaire pour stabiliser l’endettement dans un grand nombre d’entre eux, un rééquilibrage des finances publiques serait indiqué dans la plupart des pays à faible revenu—pour reconstituer les marges de manœuvre budgétaires, renforcer la capacité d’affronter les chocs négatifs et contenir l’accumulation de dette. En revanche, la nécessité de l’ajustement ne paraît pas impérieuse dans les pays où la croissance reste faible ou dont la vulnérabilité à ce qui se passe en Europe menace la croissance. Cela dit, la gestion de la demande n’est qu’un des facteurs à prendre en compte pour définir l’action à mener: l’adéquation des réserves de change, le rythme d’accumulation de la dette ainsi que le volume et la qualité de l’investissement public sont autant de facteurs qui jouent aussi un rôle fondamental dans la détermination des choix budgétaires. Les pays qui jouissent d’une large autonomie monétaire—c’est-à-dire environ la moitié des pays d’Afrique subsaharienne—disposent d’un outil supplémentaire plus souple pour la gestion macroéconomique, mais, dans plusieurs d’entre eux, la politique monétaire devra être axée avant tout sur la réduction des taux d’inflation, qui atteignent des niveaux très élevés.

Les décideurs politiques d’Afrique subsaharienne font encore face à une conjoncture extérieure caractérisée par un degré inhabituel d’incertitude, dû au ralentissement de la reprise économique mondiale et à la perspective de difficultés potentielles au cours de la période à venir. Dans le domaine budgétaire, il est indiqué d’élaborer des plans d’intervention à mettre en œuvre en cas d’imprévus, surtout dans les pays où les autorités ne peuvent pas recourir à un ajustement du taux de change ou des taux d’intérêt. Compte tenu de la diversité des situations nationales, il n’existe pas de remèdes universels, qui seraient applicables à tous sans distinction, mais il est possible de tracer des orientations générales:

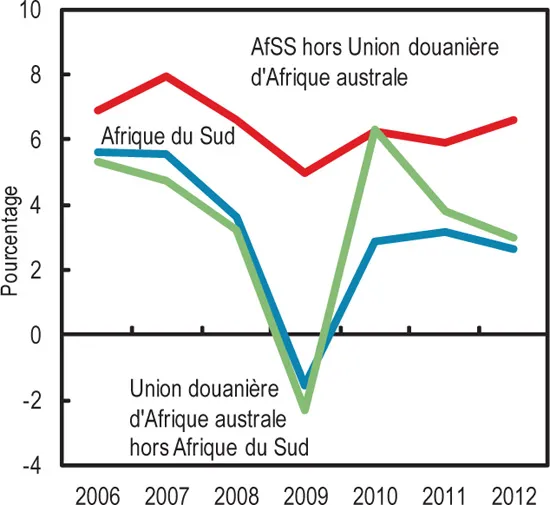

- Dans les pays où les déficits budgétaires sont supérieurs au niveau nécessaire pour stabiliser la dette, où les marges de manœuvre budgétaires (y compris la capacité d’emprunt) sont limitées et où la croissance gardera probablement sa vigueur, des mesures de rééquilibrage sont indiquées pour renforcer à terme les finances publiques. À moins que les risques baissiers ne se concrétisent, l’année 2012 n’est pas la «période difficile» type pendant laquelle une relance budgétaire s’impose, mais plutôt une période propice à un renforcement des finances publiques.Encadré 1.4. La dynamique de la croissance dans les pays de la SACU au lendemain de la crise financière1Depuis plusieurs années, les pays membres de la SACU (Union douanière d’Afrique australe) enregistrent des taux de croissance du PIB inférieurs à ceux des autres pays d’Afrique subsaharienne (graphique 1). Au sein de l’union, il existe une corrélation assez prononcée entre les taux de croissance des pays membres, qui tient à leur exposition aux mêmes chocs extérieurs et à la transmission de ces chocs au sein de la région, qui est influencée par les règles de partage des recettes de la SACU.Graphique 1. Afrique subsaharienne et Union douanière d’Afrique australe: croissance du PIB réel

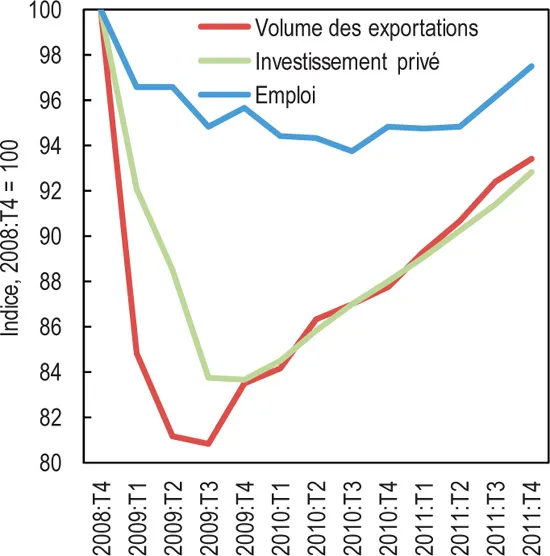

Source: FMI, base de données des Perspectives de l’économie mondiale.Après un fort rebond en 2010, la croissance du PIB réel de l’Afrique du Sud tourne autour de 3 % en s’appuyant sur la consommation privée et publique. Le chômage, qui a grimpé à environ 25 % pendant la crise, commence seulement à redescendre. La croissance est entravée par la lenteur du redressement des exportations et de l’investissement privé (graphique 2), due en partie au manque de dynamisme de l’Europe (principal partenaire commercial) et à la perte de compétitivité extérieure du pays (induite par la hausse des coûts intérieurs). Des grèves dans les secteurs miniers et manufacturiers ont aussi pesé sur la production en 2011.Graphique 2. Afrique du Sud: volume des exportations, investissement privé et emploi

Source: FMI, base de données des Perspectives de l’économie mondiale.Après un fort rebond en 2010, la croissance du PIB réel de l’Afrique du Sud tourne autour de 3 % en s’appuyant sur la consommation privée et publique. Le chômage, qui a grimpé à environ 25 % pendant la crise, commence seulement à redescendre. La croissance est entravée par la lenteur du redressement des exportations et de l’investissement privé (graphique 2), due en partie au manque de dynamisme de l’Europe (principal partenaire commercial) et à la perte de compétitivité extérieure du pays (induite par la hausse des coûts intérieurs). Des grèves dans les secteurs miniers et manufacturiers ont aussi pesé sur la production en 2011.Graphique 2. Afrique du Sud: volume des exportations, investissement privé et emploi Source: autorités nationales.Compte tenu de la faiblesse de la conjoncture extérieure, le PIB de l’Afrique du Sud devrait croître de 2½–3 % en 2012, puis atteindre progressivement 3½–4 % à moyen terme. Cette évolution affectera les autres pays membres de l’union (avec un certain décalage) à travers son...

Source: autorités nationales.Compte tenu de la faiblesse de la conjoncture extérieure, le PIB de l’Afrique du Sud devrait croître de 2½–3 % en 2012, puis atteindre progressivement 3½–4 % à moyen terme. Cette évolution affectera les autres pays membres de l’union (avec un certain décalage) à travers son...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Sigles et acronymes

- Remerciements

- En bref

- 1. Entretenir la croissance dans un climat mondial d’incertitude

- 2. L’impact des tensions financières mondiales sur les systèmes bancaires d’Afrique subsaharienne

- 3. Pays d’Afrique subsaharienne exportateurs de ressources naturelles: résultats récents et enjeux pour les pouvoirs publics

- Appendice statistique

- Bibliographie

- Publications du Département Afrique du FMI, 2009–12

- Encadrés

- Footnotes