NONE

eBook - ePub

Perspectives de l'économie mondiale, avril 2012 : Une reprise en cours, mais qui reste en danger

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectives de l'économie mondiale, avril 2012 : Une reprise en cours, mais qui reste en danger

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781616352691

Year

2012Chapitre 1. Perspectives et enjeux mondiaux

Évolution récente

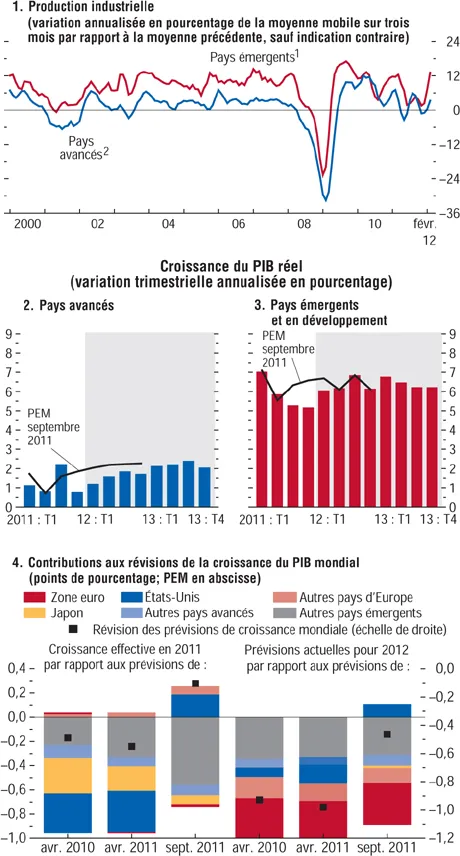

Après s’être fortement assombries en 2011, les perspectives de l’économie mondiale s’améliorent de nouveau progressivement, mais les risques de dégradation restent élevés. À la fin du troisième trimestre de l’année, la croissance correspondait plus ou moins aux estimations de l’édition de septembre 2011 des Perspectives de l’économie mondiale (PEM). Le PIB réel dans de nombreux pays émergents et en développement a été un peu plus faible que prévu, mais la croissance a dépassé les prévisions dans les pays avancés. Cependant, l’activité a reculé vivement au quatrième trimestre, principalement dans la zone euro (graphique 1.1, plages 1 et 2).

Graphique 1.1. Indicateurs mondiaux

Les indicateurs mondiaux du commerce et de la production ont reculé au second semestre de 2011. Un redémarrage de l’activité est prévu à compter du deuxième trimestre de 2012. L’évolution aux États-Unis et au Japon en 2011 et en Europe, notamment dans la zone euro en 2012, est décevante par rapport aux projections antérieures.

Source: estimations des services du FMI.

1Afrique du Sud, Argentine, Brésil, Bulgarie, Chili, Chine, Colombie, Hongrie, Inde, Indonésie, Lettonie, Lituanie, Malaisie, Mexique, Pakistan, Pérou, Philippines, Pologne, Roumanie, Russie, Thaïlande, Turquie, Ukraine et Venezuela.

2Australie, Canada, Corée, Danemark, États-Unis, Hong Kong (RAS), Israël, Japon, Norvège, Nouvelle-Zélande, République tchèque, Royaume-Uni, Singapour, Suède, Suisse, province chinoise de Taiwan et zone euro.

- L’avenir de l’Union économique et monétaire (UEM) est devenu incertain, car la crise de la dette souveraine a entraîné de fortes hausses des taux des obligations publiques (graphique 1.2, plages 2 et 3). L’effondrement de la confiance et la montée des tensions financières ont largement contribué à la contraction de 1,3 % (en taux annualisé) de l’économie de la zone euro. Le PIB réel s’est contracté aussi au Japon, en raison des perturbations de l’offre dues aux inondations en Thaïlande et au fléchissement de la demande mondiale. Aux États-Unis, par contre, l’activité s’est accélérée, grâce à la hausse de la consommation et de l’investissement en stocks. Le crédit et le marché du travail ont commencé aussi à se redresser.

- L’activité a fléchi dans les pays émergents et les pays en développement, des facteurs sans rapport avec la crise de la zone euro jouant aussi un rôle important, mais elle est restée relativement vigoureuse (graphique 1.1, plage 3). Dans les pays émergents d’Asie et en Amérique latine, le commerce et la production ont ralenti notablement, à cause en partie de facteurs cycliques, y compris un durcissement récent de la politique économique. Dans la région du Moyen-Orient et de l’Afrique du Nord, l’activité est restée modérée dans un contexte marqué par des troubles sociaux et l’incertitude géopolitique. En Afrique subsaharienne, la croissance n’a guère perdu de sa vigueur, grâce au niveau élevé des cours des produits de base. Dans les pays émergents d’Europe, la faiblesse de la croissance dans la zone euro a eu des effets plus marqués qu’ailleurs. Cependant, les craintes d’un ralentissement brutal en Turquie et un affaiblissement du cadre de politique économique en Hongrie ont pesé aussi sur l’activité.

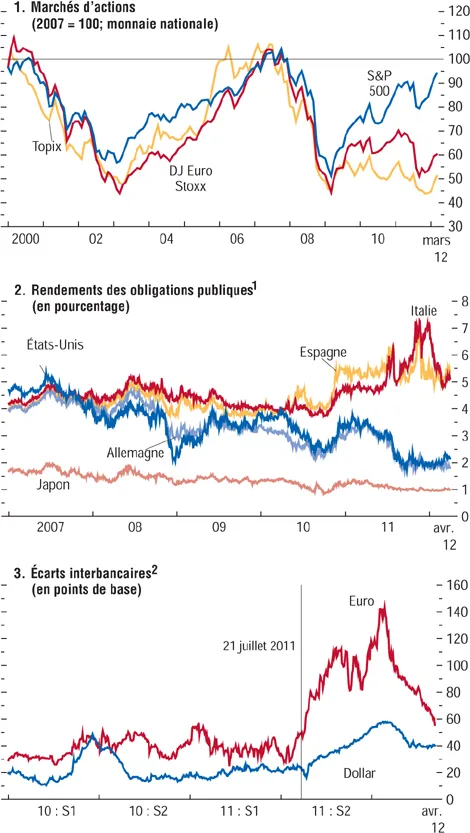

Graphique 1.2. Évolution récente des marchés financiers

La situation financière s’est dégradée notablement à l’automne 2011, mais s’est améliorée depuis. Les données économiques ont été meilleures que prévu, principalement aux États-Unis, et l’action des pouvoirs publics a permis de faire baisser les primes de risque souverain et bancaire dans la zone euro.

Sources: Bank of America/Merrill Lynch; Bloomberg Financial Markets; Citigroup; estimations des services du FMI.

1Obligations publiques à dix ans.

2Taux interbancaire offert à Londres à trois mois, moins taux des titres publics à trois mois.

Bien qu’on se soit toujours attendu à ce que la reprise soit faible et vulnérable en raison des retombées de la crise financière, d’autres facteurs ont joué des rôles importants. Dans la zone euro, il s’agit des failles dans la conception de l’UEM; aux États-Unis, un débat acrimonieux sur le rééquilibrage des finances publiques, ce qui a ébranlé la confiance sur les marchés financiers; et ailleurs, des catastrophes naturelles et des cours élevés du pétrole résultant des perturbations de l’offre. En conséquence, les projections antérieures et actuelles d’une croissance qui ne serait que modeste ont pour origine divers facteurs et régions (graphique 1.1, plage 4). Certains de ces facteurs sont en train de disparaître, ce qui favorisera un redémarrage de l’activité.

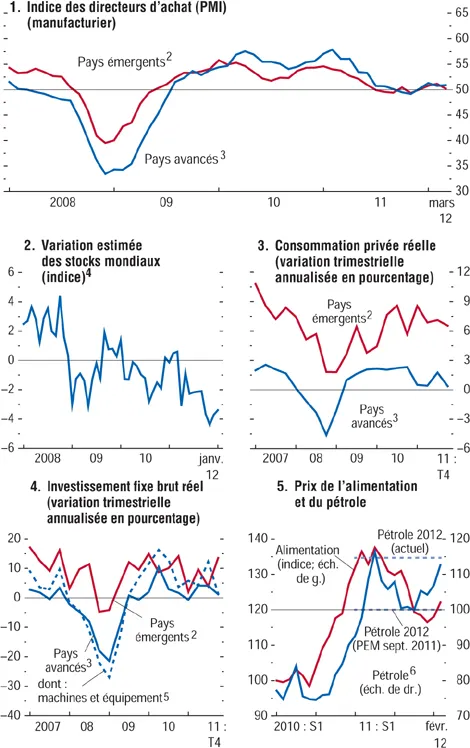

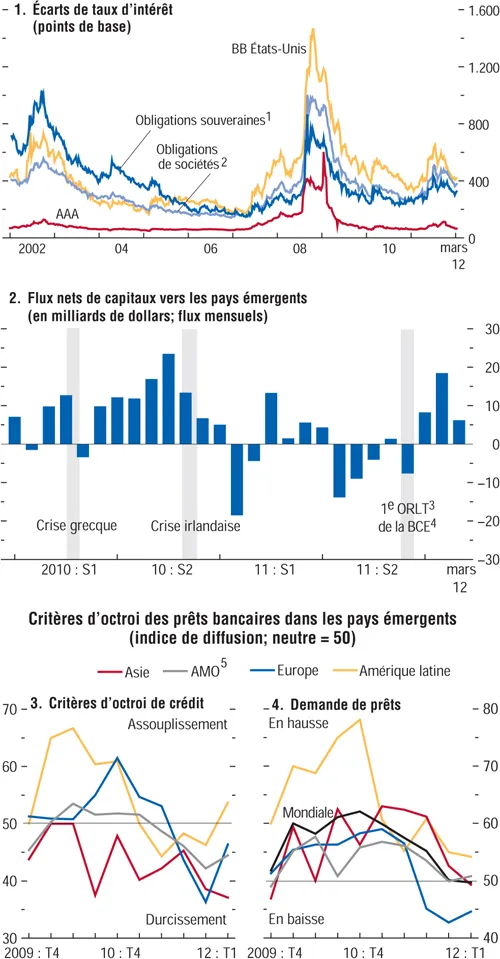

Les indicateurs à haute fréquence font état d’une croissance un peu plus vigoureuse. Les indices des directeurs d’achats dans l’industrie manufacturière pour les pays avancés et les pays émergents ont augmenté légèrement au dernier trimestre (graphique 1.3, plage 1). Les effets perturbateurs des inondations en Thaïlande sur la chaîne d’approvisionnement semblent s’atténuer, d’où un redressement de la production industrielle et du commerce dans plusieurs pays asiatiques. En outre, la reconstruction continue de stimuler la production au Japon. La situation financière mondiale s’est améliorée: les dernières données sont meilleures que prévu par les marchés, et les craintes d’une crise bancaire ou souveraine imminente dans la zone euro ont diminué. L’amélioration récente de la capacité des principaux pays de la périphérie à refinancer leur dette souveraine, le rétrécissement des écarts souverains et interbancaires par rapport aux chiffres records de décembre et une réouverture partielle des marchés de financement bancaire ont contribué à apaiser ces craintes, mais ces dernières subsistent (graphique 1.2, plages 2 et 3). De manière plus générale, la volatilité des marchés a diminué et les flux de capitaux vers les pays émergents ont rebondi (graphique 1.4, plages 1 et 2). L’appréciation de certaines monnaies a entraîné de nouvelles interventions sur les marchés des changes (par exemple, au Brésil et en Colombie).

Graphique 1.3. Indicateurs courants et avancés de la croissance1

Selon les indicateurs avancés, l’activité a atteint son niveau le plus bas. La production mondiale pourrait être stimulée par une reconstitution des stocks et des investissements en stock tandis que les perturbations de l’offre dues au tremblement de terre et au tsunami au Japon et aux inondations en Thaïlande continuent de s’atténuer. Les cours du pétrole devraient augmenter bien moins qu’en 2011, ce qui soutiendra la croissance de la consommation.

Sources: Haver Analytics; calculs des services du FMI.

1Tous les pays ne sont pas inclus dans les totaux régionaux. Pour certains pays, les données mensuelles sont interpolées à partir des séries trimestrielles.

2Afrique du Sud, Argentine, Brésil, Bulgarie, Chili, Chine, Colombie, Hongrie, Inde, Indonésie, Lettonie, Lituanie, Malaisie, Mexique, Pérou, Philippines, Pologne, Roumanie, Russie, Thaïlande, Turquie, Ukraine et Venezuela.

3Australie, Canada, Corée, Danemark, États-Unis, Hong Kong (RAS), Israël, Japon, Norvège, Nouvelle-Zélande, République tchèque, Royaume-Uni, Singapour, Suède, Suisse, province chinoise de Taiwan et zone euro.

4Sur la base des écarts par rapport à une relation estimée (cointégration) entre la production industrielle et les ventes de détail.

5Moyennes pondérées par la parité de pouvoir d’achat des produits métalliques et des machines pour la zone euro, des usines et du matériel pour le Japon, des usines et des machines pour le Royaume-Uni, et du matériel et des logiciels pour les États-Unis.

6Dollars le baril: moyenne simple des cours au comptant du UK Brent, du Dubai Fateh et du West Texas Intermediate.

Graphique 1.4. Conditions de financement des pays émergents

Les conditions de financement dans les pays émergents ont commencé à se durcir à l’automne 2011. Dans un contexte de fuite générale devant le risque, les écarts de taux d’intérêt ont augmenté. Les conditions de financement se sont détériorées pour les banques, avec pour résultat un durcissement des critères d’octroi de prêts, et les entrées de capitaux ont diminué. Cependant, ces flux reprennent maintenant avec une nouvelle vigueur, et les primes de risque ont baissé de nouveau.

Sources: Bloomberg Financial Markets; Capital Data; EPFR Global; Haver Analytics; IIF Emerging Markets Bank Lending Survey; calculs des services du FMI.

1Écart JPMorgan EMBI Global Index.

2Écart JPMorgan CEMBI Broad Index.

3ORLT: opération de refinancement à long terme.

4BCE: Banque centrale européenne.

5AMO: Afrique et Moyen-Orient.

L’action des pouvoirs publics a joué un rôle important dans cette amélioration récente, mais il reste à résoudre divers problèmes fondamentaux. Les opérations de refinancement à long terme (trois ans) de la Banque centrale européenne (BCE) ont empêché une crise de liquidité imminente qui aurait pu aboutir à une crise bancaire. Conjuguées à l’engagement pris récemment de renforcer le pare-feu de la zone euro ainsi qu’à des réformes budgétaires et structurelles (notamment en Italie et en Espagne), ces opérations ont entraîné une baisse des primes de risque souverain, même si elles ont augmenté de nouveau récemment. La prolongation récente des allégements des impôts sur les salaires et des allocations de chômage aux États-Unis a évité un durcissement excessif de la politique budgétaire qui aurait nui à l’économie nationale. Néanmoins, les marchés restent très préoccupés par les perspectives des pays plus fragiles de la zone euro. Par ailleurs, les problèmes posés par le partage des risques et la gouvernance dans la zone euro, ainsi que par le rééquilibrage budgétaire à moyen terme aux États-Unis (et au Japon) exigent des mesures supplémentaires.

D’où viennent les problèmes dans la zone euro?

La crise dans la zone euro est le produit de l’interaction entre plusieurs forces structurelles. Comme dans les autres pays avancés, il s’agit de la mauvaise évaluation des risques, de l’application de politiques macroéconomiques inappropriées pendant de nombreuses années et de la faiblesse des politiques et des dispositifs prudentiels. Ces facteurs ont influé sur des failles propres à l’UEM et vice versa, accélérant l’accumulation de déséquilibres excessifs dans les secteurs publics et privés de plusieurs pays de la zone euro, qui sont apparus à la suite de la Grande Récession. La crise qui a suivi a eu des conséquences catastrophiques.

Si la dette publique extérieure globale de la zone euro est plus faible que celle des États-Unis et du Japon, la crise a mis en évidence des failles dans la gouvernance de l’UEM. Le pacte pour la stabilité et la croissance a été conçu pour assurer la discipline budgétaire, mais n’a pas réussi à empêcher l’application de mauvaises politiques budgétaires. Les marchés sont devenus de plus en plus intégrés, les prêts bancaires transfrontières atteignant un niveau considérable, mais le contrôle et la réglementation sont restés nationaux. Il a été interdit explicitement à la BCE...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Hypothèses et conventions

- Informations et données supplémentaires

- Préface

- Avant-propos

- Résumé analytique

- Chapitre 1. Perspectives et enjeux mondiaux

- Chapitre 2. Perspectives nationales et régionales

- Chapitre 3. Faire face à l’endettement des ménages

- Chapitre 4. Fluctuations des cours des produits de base et conséquences pour les exportateurs

- Annexe: examen des perspectives par le conseil d’administration du FMI, mars 2012

- Appendice statistique

- Perspectives de l’économie mondiale, Questions d’actualité

- Encadrés

- Footnotes