NONE

eBook - ePub

Perspectivas de la economía mundial, abril de 2012 : Reanudación del crecimiento, peligros persistentes

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectivas de la economía mundial, abril de 2012 : Reanudación del crecimiento, peligros persistentes

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781616352714

Year

2012Capítulo 1. Perspectivas y políticas mundiales

Evolución reciente

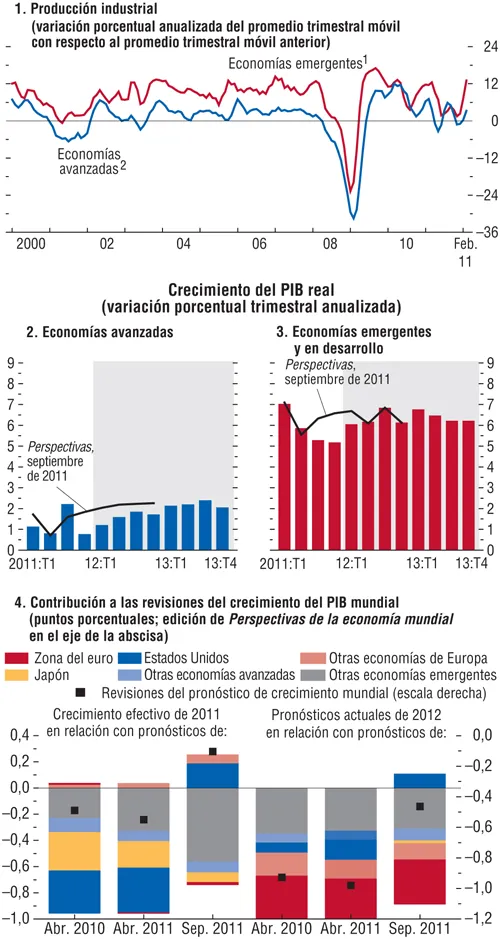

Las perspectivas mundiales están afianzándose gradualmente tras el fuerte revés que sufrieron en 2011, pero los riesgos a la baja siguen siendo elevados. A lo largo del tercer trimestre, el crecimiento se ajustó en términos generales a las estimaciones presentadas en la edición de septiembre de 2011 de Perspectivas de la economía mundial. En muchas economías emergentes y en desarrollo el PIB real fue un tanto inferior a lo previsto, pero el crecimiento registró un alza sorpresiva en las economías avanzadas. Sin embargo, la actividad experimentó un deterioro abrupto durante el cuarto trimestre, sobre todo en la zona del euro (gráfico 1.1, paneles 1 y 2).

Gráfico 1.1. Indicadores mundiales

Los indicadores del comercio y la producción mundiales retrocedieron durante el segundo semestre de 2011. Se proyecta un repunte de la actividad a partir del segundo trimestre de 2012. Los casos en que no se cumplieron las proyecciones estuvieron relacionados con los acontecimientos en Estados Unidos y Japón en 2011, y con la evolución de Europa, en particular la zona del euro, en 2012.

Fuente: Estimaciones del personal técnico del FMI.

1 Argentina, Brasil, Bulgaria, Chile, China, Colombia, Filipinas, Hungría, India, Indonesia, Letonia, Lituania, Malasia, México, Pakistán, Perú, Polonia, Rumania, Rusia, Sudáfrica, Tailandia, Turquía, Ucrania y Venezuela.

2 Australia, Canadá, Corea, Dinamarca, Estados Unidos, Israel, Japón, Noruega, Nueva Zelandia, la provincia china de Taiwan, la RAE de Hong Kong, el Reino Unido, la República Checa, Singapur, Suecia, Suiza y la zona del euro.

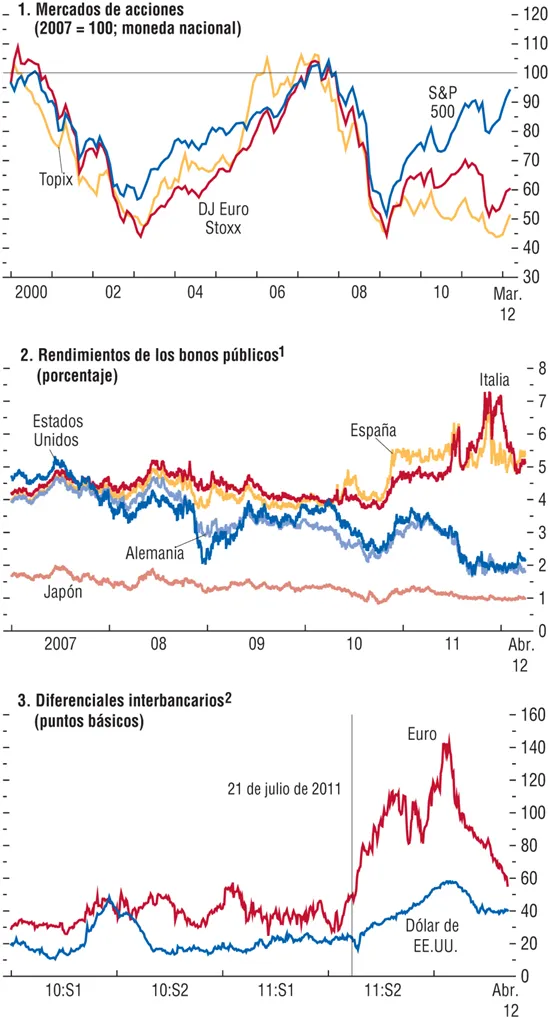

- El futuro de la Unión Económica y Monetaria (UEM) fue rodeándose de incertidumbre a medida que la crisis de la deuda soberana provocaba fuertes aumentos de las tasas de bonos públicos clave (gráfico 1.2, paneles 2 y 3). El desplome de la confianza y la agudización de la tensión financiera fueron factores importantes que contribuyeron a la contracción de 1,3% (anualizada) que sufrió la economía de la zona del euro. El PIB real también se contrajo en Japón, debido a perturbaciones relacionadas con las inundaciones en Tailandia y la contracción de la demanda mundial. En Estados Unidos, en cambio, la actividad se aceleró conforme se afianzaban el consumo y los inventarios. El crédito y el mercado laboral también empezaron a dar signos de vida.

- En las economías emergentes y en desarrollo, en donde también incidieron factores importantes no relacionados con la crisis de la zona del euro, la actividad se atenuó pero siguió siendo relativamente vigorosa (gráfico 1.1, panel 3). En las economías emergentes de Asia y América Latina, el comercio exterior y la producción se desaceleraron apreciablemente, en parte a raíz de factores cíclicos, como la reciente aplicación de políticas más restrictivas. En la región de Oriente Medio y Norte de África (OMNA), la actividad permaneció contenida en medio de la tensión social y la incertidumbre geopolítica. En África subsahariana, el crecimiento ha mantenido en gran medida su pujanza gracias a la solidez de los precios de las materias primas. En las economías emergentes de Europa, el débil crecimiento de la zona del euro tuvo una incidencia mayor que en otras regiones. Pero las preocupaciones en torno a una desaceleración potencialmente brusca en Turquía y un debilitamiento del marco de políticas en Hungría también perjudicaron la actividad.

Gráfico 1.2. Evolución reciente de los mercados financieros

Las condiciones financieras empeoraron considerablemente en el cuarto trimestre de 2011 pero han mejorado desde entonces. Los datos económicos arrojan alzas sorpresivas, muy particularmente en el caso de Estados Unidos, y las medidas de política han logrado reducir las primas de riesgo de las entidades soberanas y los bancos en la zona del euro.

Fuentes: Bank of America/Merrill Lynch; Bloomberg Financial Markets; Citigroup, y cálculos del personal técnico del FMI.

1 Bonos públicos a 10 años.

2 Tasa interbancaria de oferta de Londres a tres meses menos tasa de letras públicas a tres meses.

Si bien siempre se pensó que la recuperación sería débil y vulnerable debido al legado de la crisis financiera, otros factores han incidido de manera importante: en el caso de la zona del euro, las deficiencias en el diseño de la UEM; en Estados Unidos, un enconado debate en torno a la consolidación fiscal que socavó la confianza de los mercados financieros, y en otras regiones, catástrofes naturales y altos precios del petróleo debidos a perturbaciones en la oferta. Por este motivo, las proyecciones de un crecimiento tan solo moderado que se presentan en esta edición y en ediciones previas de Perspectivas de la economía mundial se basan en distintas circunstancias y regiones (gráfico 1.1, panel 4). Algunas de esas circunstancias ya están disipándose, y eso apoyará una reaceleración de la actividad.

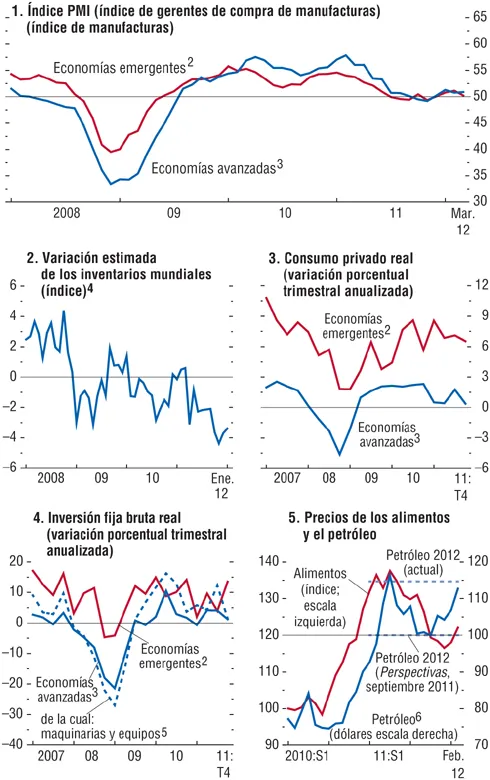

Los indicadores de alta frecuencia apuntan a un crecimiento algo más dinámico. Los indicadores del índice de gerentes de compra de manufacturas (PMI, por sus siglas en inglés) de las economías avanzadas y de mercados emergentes se desplazaron ligeramente hacia arriba en el trimestre más reciente (gráfico 1.3, panel 1). Los efectos perturbadores en las cadenas de suministro relacionados con las inundaciones en Tailandia parecen estar en remisión, con un consiguiente fortalecimiento de la producción industrial y el comercio exterior en varias economías asiáticas. Además, las tareas de reconstrucción siguen estimulando el producto en Japón. Las condiciones financieras mundiales han mejorado: los datos han resultado ser más sólidos de lo previsto por el mercado, y los temores de una inminente crisis bancaria o soberana en la zona del euro han disminuido. Los factores que han ayudado a aplacar esos temores son la reciente mejora de la capacidad de las principales economías de la periferia para renovar la deuda soberana, la reducción de los diferenciales interbancarios y soberanos en relación con los niveles máximos registrados en diciembre y la reapertura parcial de los mercados de financiamiento bancario; pero aun así, persisten preocupaciones (gráfico 1.2, paneles 2 y 3). En términos más generales, la volatilidad de los mercados ha disminuido y han repuntando los flujos de capitales a las economías de mercados emergentes (gráfico 1.4, paneles 1 y 2). La apreciación de las monedas ha dado lugar a nuevas intervenciones cambiarias (por ejemplo, en Brasil y Colombia).

Gráfico 1.3. Indicadores de crecimiento corrientes y anticipados1

Los principales indicadores sugieren que la caída de la actividad está llegando a su fin. La reposición de los inventarios y la inversión pueden impulsar el producto mundial conforme sigan perdiendo fuerza las perturbaciones de la oferta debidas al terremoto y el tsunami en Japón y a las inundaciones en Tailandia. Se proyectan aumentos mucho menores de los precios del petróleo que en 2011, lo cual apoyará en cierta medida el crecimiento del consumo.

Fuentes: Haver Analytics y cálculos del personal técnico del FMI.

1 Los agregados regionales no incluyen todas las economías. En los casos de algunas economías, los datos mensuales se interpolan a partir de series trimestrales.

2 Argentina, Brasil, Bulgaria, Chile, China, Colombia, Filipinas, Hungría, India, Indonesia, Letonia, Lituania, Malasia, México, Perú, Polonia, Rumania, Rusia, Sudáfrica, Tailandia, Turquía, Ucrania y Venezuela.

3 Australia, Canadá, Corea, Dinamarca, Estados Unidos, Israel, Japón, Noruega, Nueva Zelandia, la provincia china de Taiwan, la RAE de Hong Kong, el Reino Unido, la República Checa, Singapur, Suecia, Suiza y la zona del euro.

4 Sobre la base de desviaciones respecto de la relación (de cointegración) estimada entre la producción industrial y las ventas minoristas a escala mundial.

5 Promedios ponderados según la paridad del poder adquisitivo de los productos metálicos y maquinarias en la zona del euro, plantas y equipo en Japón, plantas y maquinaria en el Reino Unido, y equipo y programas informáticos en Estados Unidos.

6 Dólares de EE.UU. por barril: Promedio simple de los precios de entrega inmediata de las variedades U.K. Brent, Dubai Fateh y West Texas Intermediate.

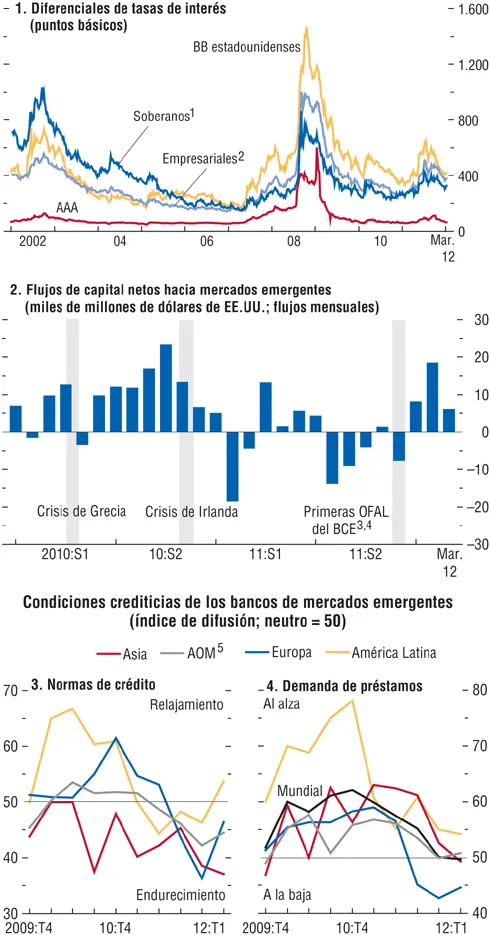

Gráfico 1.4. Condiciones en los mercados emergentes

Las condiciones financieras en los mercados emergentes empezaron a endurecerse durante el cuarto trimestre de 2011. Los diferenciales de las tasas de interés aumentaron en medio de una aversión general al riesgo. Las condiciones de financiamiento empeoraron para los bancos, contribuyendo a un endurecimiento de las normas de crédito, y las entradas de capital disminuyeron. No obstante, esos flujos están retornando con nuevo ímpetu, y las primas de riesgo están reduciéndose una vez más.

Fuentes: Bloomberg Financial Markets; Capital Data; EPFR Global; Haver Analitics; IIF Emerging Markets Bank Lending Survey, y cálculos del personal técnico del FMI.

1 Diferencial del índice EMBI Global de JPMorgan.

2 Diferencial del índice CEMBI Broad de JPMorgan.

3 OFAL = Operaciones de financiación a plazo más largo.

4 BCE = Banco Central Europeo.

5 AOM= África y Oriente Medio.

Las políticas han contribuido mucho a las recientes mejoras, pero varios problemas fundamentales aún carecen de solución. Las operaciones de financiación a plazo más largo de tres años ofrecidas por el Banco Central Europeo (BCE) han impedido una inminente compresión de la liquidez que podría haber desembocado en una crisis bancaria. Estas medidas —aunadas al compromiso reciente de ampliar tanto el cortafuegos como las reformas fiscales y estructurales de la zona del euro (especialmente en España e Italia)— redujeron las primas de riesgo soberano, pese a que últimamente han vuelto a incrementarse. La reciente decisión de prorrogar la reducción de los impuestos sobre la nómina y las prestaciones por desempleo evitó un endurecimiento excesivo de las políticas fiscales que habría sido perjudicial para la economía estadounidense. Sin embargo, en los mercados aún hay mucha preocupación en torno a las perspectivas de las economías más débiles de la zona del euro. Por otro lado, los problemas derivados de la distribución del riesgo y la estructura de gobierno en la zona del euro y de la consolidación fiscal a mediano plazo en Estados Unidos y Japón exigen tomar medidas adicionales.

¿Qué es lo que salió mal en la zona del euro?

La crisis de la zona del euro es producto de la interacción entre varios factores subyacentes. Al igual que en otras economías avanzadas, dichos factores incluyen la valoración equivocada del riesgo, la falta de disciplina de política macroeconómica a lo largo de muchos años y la debilidad de los marcos y las políticas prudenciales. Al interactuar con leyes específicas de la UEM, estos factores aceleraron la acumulación de desequilibrios excesivos en los sectores públicos y privados de varias economías de la zona del euro, dejándolas expuestas a las secuelas de la Gran Recesión. Las consecuencias de la crisis resultante han sido drásticas.

Si bien los niveles generales de deuda pública y externa de la zona del euro son más bajos que los de Estados Unidos y Japón, la crisis ha dejado al descubierto deficiencias en la estructura de gobierno de la UEM. El Pacto de Estabilidad y Crecimiento, cuyo fin era introducir disciplina fiscal, no impidió que se adoptaran políticas fiscales equivocadas. La integración de los mercados aumentó y dio lugar a una enorme cantidad de préstamos bancarios transfronterizos, pero la supervisión y regulación siguieron circu...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Supuestos y convenciones

- Información y datos adicionales

- Prefacio

- Introducción

- Resumen ejecutivo

- Capítulo 1. Perspectivas y políticas mundiales

- Capítulo 2. Perspectivas nacionales y regionales

- Capítulo 3. Medidas frente al endeudamiento de los hogares

- Capítulo 4. Las fluctuaciones de precios de las materias primas y los países exportadores de materias primas

- Anexo: Deliberaciones del Directorio Ejecutivo del FMI sobre las perspectivas, marzo de 2012

- Apéndice estadístico

- Perspectivas de la economía mundial: Temas seleccionados

- Recuadros

- Footnotes