NONE

eBook - ePub

Perspectives économiques régionales, avril 2015 : Afrique subsaharienne

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectives économiques régionales, avril 2015 : Afrique subsaharienne

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781475595840

Year

20151. Faire face aux vents contraires

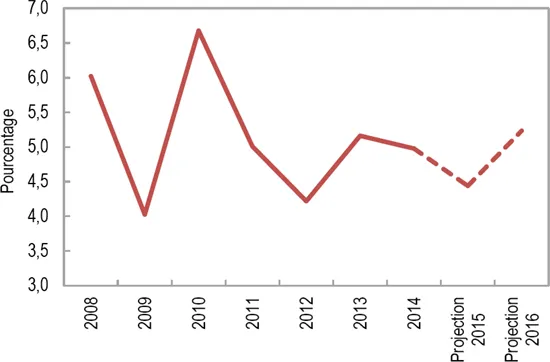

L’économie de l’Afrique subsaharienne devrait connaître une nouvelle année de croissance vigoureuse en 2015 (4½ %). Cette expansion sera toutefois relativement moins prononcée que ces dernières années, à cause du choc subi par certaines des plus grandes économies de la région à la suite de la chute des cours internationaux du pétrole (graphique 1.1). Ce choc devrait avoir des effets très hétérogènes. Pour les huit pays exportateurs de pétrole, il représentera un défi substantiel qui les obligera, étant donné que leurs marges de manœuvre sont restreintes, à procéder à un ajustement budgétaire marqué. Pour la plupart des autres pays, la baisse des cours du pétrole est une évolution favorable qui sera cependant en partie neutralisée, dans certains cas, par la baisse des prix des autres produits de base dont ils sont exportateurs.

Graphique 1.1. Afrique subsaharienne : croissance du PIB réel, 2008–16

Source : FMI, base de données des Perspectives de l’économie mondiale.

Ce chapitre examine en détail le tournant marquant que représente la baisse des cours des produits de base — ainsi que la volatilité croissante des conditions de financement extérieur et l’épidémie de fièvre Ébola, qui a eu de lourdes conséquences économiques et sociales pour la Guinée, le Libéria et la Sierra Leone. Dans les deux premières sections, nous faisons le point sur les perspectives économiques mondiales et, dans ce contexte, de celles de l’Afrique subsaharienne. Dans les deux sections suivantes, nous examinons l’impact sur la région de la baisse des cours des produits de base, en considérant séparément les pays exportateurs de pétrole et les autres pays de la région, et nous évaluons les effets que pourrait avoir sur les pays préémergents d’Afrique subsaharienne le durcissement des conditions d’accès aux financements internationaux. Enfin, dans la dernière section, nous rendons compte des conséquences de l’épidémie de fièvre Ébola pour l’Afrique subsaharienne.

Les chapitres 2 et 3 s’intéressent aux tendances de moyen terme qui se dessinent dans la région. Le chapitre 2 est consacré aux défis que présente l’augmentation massive de la population en âge de travailler qui se prépare en Afrique subsaharienne, mais aussi aux nouvelles possibilités offertes par cette évolution. Pour tirer un dividende de cette transition démographique, l’Afrique subsaharienne devra créer des emplois à un rythme jusqu’à présent inégalé. Pour ce faire, elle devra mettre en œuvre des politiques propres à encourager l’investissement dans le capital humain, remédier au déficit d’infrastructures, assurer une plus grande souplesse du marché du travail et soutenir la production des secteurs à forte intensité de main-d’œuvre. Elle devra aussi s’intégrer davantage à l’économie mondiale, sujet qui est analysé de façon plus approfondie au chapitre 3. Il ressort de ce chapitre que, en dépit de la croissance rapide des flux commerciaux observée depuis une vingtaine d’années, d’énormes possibilités subsistent dans ce domaine et que la région a encore beaucoup à faire pour mieux s’intégrer dans les chaînes de valeur mondiales. L’analyse effectuée dans ce chapitre souligne que, pour exploiter ce potentiel et assurer en même temps une forte création d’emplois et une croissance économique durable, il sera essentiel non seulement de combler les déficits d’infrastructures, mais aussi de réduire les obstacles tarifaires et non tarifaires, et d’améliorer le climat des affaires ainsi que l’accès au crédit.

Conjoncture mondiale : les temps ont changé…

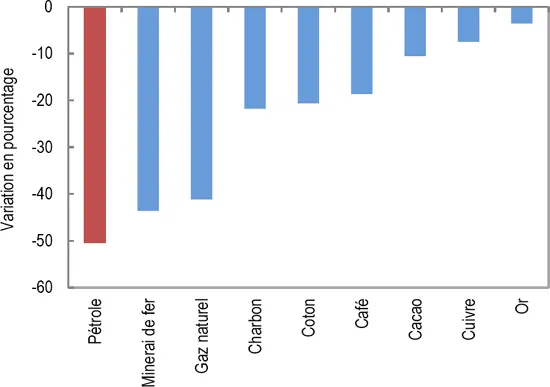

Depuis l’été 2014, la conjoncture économique mondiale à laquelle est confrontée la région a profondément changé. Les cours du pétrole ont chuté d’environ 50 % depuis juin 2014, sous l’effet de facteurs touchant à la fois à l’offre et la demande (graphique 1.2). Pendant la période à venir, les cours du pétrole devraient rebondir mais rester inférieurs à leur niveau de ces dernières années. Cela dit, ces prévisions sont entourées d’une grande incertitude, car il demeure très difficile de prédire l’évolution de l’offre et de la demande. Les cours d’un grand nombre des principaux produits de base exportés par l’Afrique subsaharienne ont aussi diminué depuis juin dernier — le gaz naturel de 41 %, le minerai de fer de 44 %, le charbon de 22 %, le coton de 21 %, le cuivre de 7½ % et le platine de 22 % — même si les cours de certains autres produits d’exportation tels que le zinc ont augmenté.

Graphique 1.2. Cours des principaux produits de base, variations entre juin 2014 et le 25 mars 2015

Source : Bloomberg, L.P.

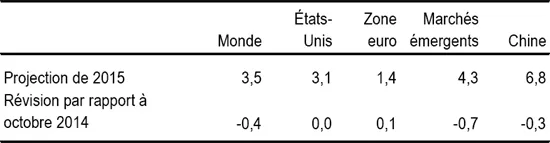

En ce qui concerne la croissance de l’économie mondiale, les perspectives sont aussi moins favorables qu’en octobre, malgré la baisse des cours du pétrole (tableau 1.1). Ce tableau général masque cependant de grandes différences entre régions. Aux États-Unis, les perspectives restent favorables et cela a rendu d’autant plus probable le retrait des mesures monétaires non conventionnelles. Parmi les principaux partenaires commerciaux de l’Afrique subsaharienne, les perspectives de l’Europe demeurent tout au plus modestes. En Chine, la transition en cours vers une stratégie de croissance sensiblement moins portée par l’investissement, devrait aussi contribuer à la modération des perspectives de croissance économique et à la baisse de la demande d’exportation d’Afrique subsaharienne. Enfin, le dollar s’est fortement apprécié par rapport à l’euro. Cela a des conséquences pour la région, car dans un grand nombre de pays, la monnaie est rattachée officiellement à l’euro, et dans quelques autres, elle est rattachée de façon informelle au dollar.

Tableau 1.1. Afrique subsaharienne : croissance du PIB réel, 2015

(Pourcentage)

Source : FMI, base de données des Perspectives de l’économie mondiale.

Perspectives : un sentier de croissance semé d’obstacles

Perspectives

L’Afrique subsaharienne a connu en 2014 une croissance économique robuste, de 5 %, grâce surtout à la vigueur de l’investissement dans le secteur minier et les infrastructures et au niveau soutenu de la consommation privée, en particulier dans les pays à faible revenu (tableau 1.2). Cependant, la croissance économique s’est inscrite légèrement en retrait par rapport à l’année précédente du fait que les pays exportateurs de pétrole ont commencé à s’adapter à la baisse des cours internationaux du pétrole, que la croissance a nettement ralenti en Afrique du Sud à la suite de grèves dans le secteur minier et de problèmes d’approvisionnement en électricité, et que les pays à l’épicentre de l’épidémie de fièvre Ébola en ont durement pâti.

Tableau 1.2. Afrique subsaharienne : croissance du PIB réel

(Variation en pourcentage)

Source : FMI, base de données des Perspectives de l’économie mondiale.

1 À l’exclusion des États fragiles.

2 Comprend l’Afrique du Sud, l’Angola, le Botswana, le Burkina Faso, le Cameroun, le Gabon, le Ghana, la Guinée, la Guinée équatoriale, le Libéria, le Mali, la Namibie, le Niger, le Nigéria, la République centrafricaine, la République du Congo, la République démocratique du Congo, la Sierra Leone, la Tanzanie, le Tchad, la Zambie et le Zimbabwe.

3 Comprend l’Afrique du Sud, la Côte d’Ivoire, l’Éthiopie, le Ghana, le Kenya, Maurice, le Nigéria, l’Ouganda, le Rwanda, le Sénégal, la Tanzanie et la Zambie.

L’activité devrait continuer de ralentir en 2015, encore qu’avec un taux de croissance de 4,5 %, l’Afrique subsaharienne restera l’une des régions les plus dynamiques au monde. Le ralentissement de l’activité tient essentiellement aux difficultés rencontrées par les pays exportateurs de pétrole de la région et les pays touchés par l’épidémie de fièvre Ébola. Si l’on fait abstraction de ces pays et de l’Afrique du Sud, la croissance devrait être soutenue, même si les effets de la baisse des cours du pétrole sont en grande partie neutralisés par ceux de la baisse des cours d’autres produits de base.

Les pays exportateurs de pétrole sont confrontés à un environnement très défavorable; aussi leur croissance devrait-elle s’établir en 2015–16 à 4¾ % en moyenne, taux nettement inférieur aux 7 % anticipés en octobre 2014.

- Le Nigéria, qui est la plus grande économie et le premier exportateur de pétrole d’Afrique subsaharienne, est durement affecté par le choc pétrolier. Leur marge de manœuvre étant limitée, les autorités ont décidé de réduire les dépenses en capital et ont ajusté leurs politiques monétaire et de change pour alléger les pressions pesant sur les finances publiques et la monnaie. Ainsi, la croissance du PIB réel en 2015–16 devrait être en moyenne de 5 %, soit près de 2½ points de moins que ce qu’on anticipait en octobre 2014. Encore ces prévisions postulent-elles une atténuation des incertitudes politiques et financières aujourd’hui particulièrement prononcées et une action efficace des pouvoirs publics. En Angola, la croissance du PIB réel en 2015–16 devrait atteindre 4¼ % en moyenne, contre 5½ % en moyenne sur la période 2012–14. Ce résultat s’explique par un ajustement sensible et les project...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Sigles et acronymes

- Remerciements

- Résumé analytique

- 1. Faire face aux vents contraires

- 2. Comment l’Afrique subsaharienne peut-elle tirer parti du dividende démographique?

- 3. Les chaînes de valeur mondiales, maillon manquant de l’intégration commerciale de l’Afrique subsaharienne

- Appendice statistique

- Bibliographie

- Publications du Département Afrique du FMI, 2009–15

- Encadrés

- Footnotes