NONE

eBook - ePub

Perspectives de l'économie mondiale, avril 2014 : La reprise s'affermit, mais reste inégale

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectives de l'économie mondiale, avril 2014 : La reprise s'affermit, mais reste inégale

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781475571615

Year

2014Chapitre 1. Évolution récente et perspectives

L’activité mondiale s’est affermie pendant le second semestre de 2013 et devrait continuer sur cette lancée en 2014–15. L’impulsion vient principalement des pays avancés, bien que leurs redressements restent inégaux. Grâce à une politique monétaire accommodante et à une réduction de l’effet de freinage exercé par le rééquilibrage budgétaire, la croissance annuelle devrait dépasser la tendance aux États-Unis et être proche de la tendance dans les pays du cœur de la zone euro. Dans les pays de la zone euro qui sont en difficulté, la croissance devrait rester faible et fragile, car la dette élevée et la fragmentation financière freinent la demande intérieure. Au Japon, le rééquilibrage budgétaire en 2014–15 devrait entraîner un ralentissement de la croissance. Dans les pays émergents, la croissance ne devrait s’accélérer que modestement. Ces pays s’ajustent à des conditions de financement extérieur moins favorables: les investisseurs internationaux sont plus sensibles à la faiblesse de l’action des pouvoirs publics et à la vulnérabilité d’un pays, étant donné les perspectives d’accélération de la croissance et de normalisation de la politique monétaire dans quelques pays avancés. En conséquence, les conditions de financement dans les pays émergents se sont encore durcies par rapport à l’édition d’octobre 2013 des Perspectives de l’économie mondiale (PEM), alors qu’elles ont été plus ou moins stables dans les pays avancés. Les risques de révision à la baisse continuent de dominer les perspectives de croissance mondiale, malgré des chances de révision à la hausse aux États-Unis, au Royaume-Uni et en Allemagne. Dans les pays avancés, les risques principaux sont liés à une inflation basse et à une croissance qui pourrait rester faible pendant une longue période, surtout dans la zone euro et au Japon. Les écarts de production restent généralement élevés, mais la politique monétaire devrait rester accommodante, étant donné la poursuite du rééquilibrage budgétaire. Dans les pays émergents, les facteurs de vulnérabilité semblent pour la plupart localisés. Néanmoins, il subsiste un risque de ralentissement général encore plus marqué, parce que les entrées de capitaux pourraient ralentir ou s’inverser. Les pays émergents et les pays en développement doivent donc être prêts à faire face à des turbulences sur les marchés et à réduire leur vulnérabilité extérieure.

Perspectives de la demande et de l’activité

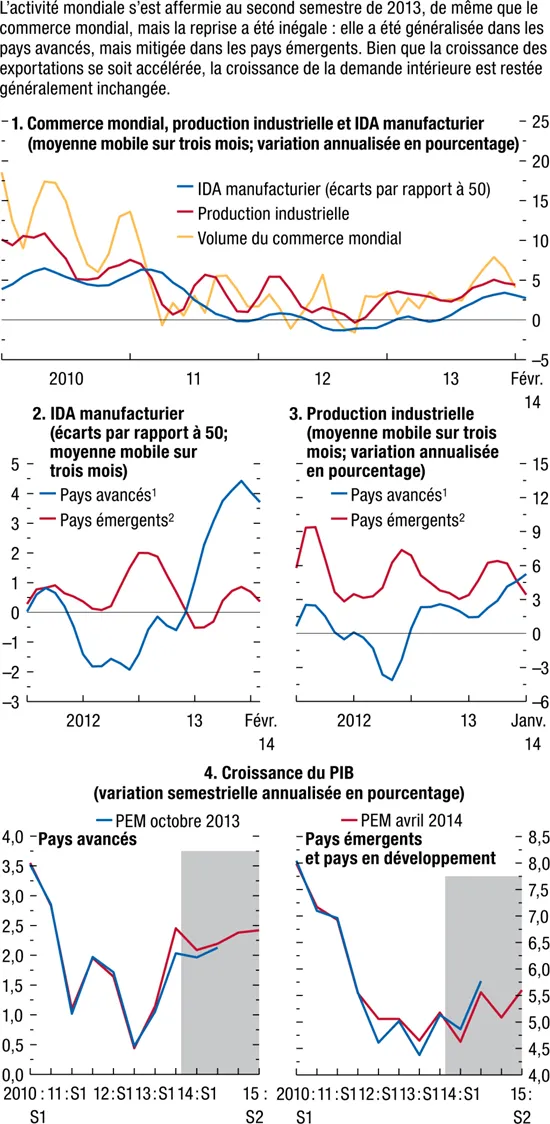

La croissance mondiale s’est accélérée au deuxième semestre de 2013, pour atteindre en moyenne 3⅔ %, soit une hausse marquée par rapport aux 2⅔ % observés lors des six mois précédents. Cette accélération tient en grande partie aux pays avancés, tandis que la croissance dans les pays émergents ne s’est accélérée que modestement (graphique 1.1, plage 2). L’affermissement de l’activité s’est reflété dans le commerce mondial et la production industrielle (graphique 1.1, plage 1).

Graphique 1.1. Indicateurs de l’activité mondiale

Sources: Bureau néerlandais de l’analyse de la politique économique CPB; Haver Analytics; Markit Economics; estimations des services du FMI.

Note: IDA = indice des directeurs d’achat; PI = production industrielle.

1 Australie, Canada, Corée, Danemark, États-Unis, Hong Kong (RAS de) (PI seulement), Israël, Japon, Norvège (PI seulement), Nouvelle-Zélande, République tchèque, Royaume-Uni, Singapour, Suède (PI seulement), Suisse, Taiwan (province chinoise de) et zone euro.

2 Afrique du Sud, Argentine (PI seulement), Brésil, Bulgarie (PI seulement), Chili (PI seulement), Chine, Colombie (PI seulement), Hongrie, Inde, Indonésie, Lettonie (PI seulement), Lituanie, Malaisie (PI seulement), Mexique, Pakistan (PI seulement), Pérou (PI seulement), Philippines (PI seulement), Pologne, Roumanie (PI seulement), Russie, Thaïlande (PI seulement), Turquie, Ukraine (PI seulement) et Venezuela (PI seulement).

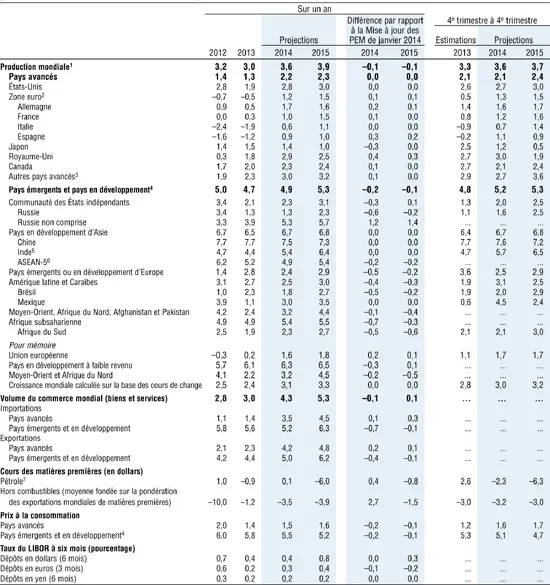

Selon les dernières données disponibles, la croissance mondiale ralentit légèrement au premier semestre de 2014. L’accélération plus vive que prévu de l’activité mondiale pendant la dernière partie de 2013 s’expliquait en partie par des augmentations de l’accumulation des stocks qui s’inverseront. Globalement, cependant, les perspectives restent plus ou moins les mêmes que celles figurant dans l’édition d’octobre 2013 des PEM: la croissance mondiale devrait s’affermir pour atteindre 3,6 % en 2014, puis 3,9 % en 2015 (tableau 1.1).

Tableau 1.1. Perspectives de l’économie mondiale: aperçu des projections

(Variation en pourcentage, sauf indication contraire)

Note: On suppose que les taux de change effectifs réels restent aux niveaux observés entre le 31 janvier et le 28 février 2014. Lorsque les pays ne sont pas classés par ordre alphabétique, ils le sont sur la base de la taille de leur économie. Les données trimestrielles agrégées sont corrigées des variations saisonnières. Les projections pour l’Ukraine sont exclues dans l’édition d’avril 2014 des PEM en raison de la crise en cours, mais étaient incluses dans la Mise à jour des PEM de janvier 2014. La Lettonie fait partie des pays avancés; dans la Mise à jour des PEM de janvier 2014, elle faisait partie des pays émergents et des pays en développement.

1 Les estimations et projections trimestrielles représentent 90 % des poids mondiaux en parité de pouvoir d’achat.

2 Hors Lettonie.

3 Hors pays du G-7 (Allemagne, Canada, États-Unis, France, Italie, Japon et Royaume-Uni) et de la zone euro, mais Lettonie comprise.

4 Les estimations et projections trimestrielles représentent environ 80 % des pays émergents et en développement.

5 Pour l’Inde, les données et les prévisions sont présentées sur la base de l’exercice budgétaire, et la croissance de la production est fondée sur le PIB aux prix du marché. Les prévisions correspondantes pour le PIB au coût des facteurs sont de 4,6 %, 5,4 % et 6,4 % pour 2013, 2014, et 2015, respectivement.

6 Indonésie, Malaisie, Philippines, Thaïlande et Viet Nam.

7 Moyenne simple des cours U.K. Brent, Dubaï et West Texas Intermediate. Le cours moyen du pétrole en 2013 était de 104,07 dollars le baril; hypothèses, sur la base des marchés à terme, pour 2014: 104,17 dollars le baril, et pour 2015: 97,92 dollars le baril.

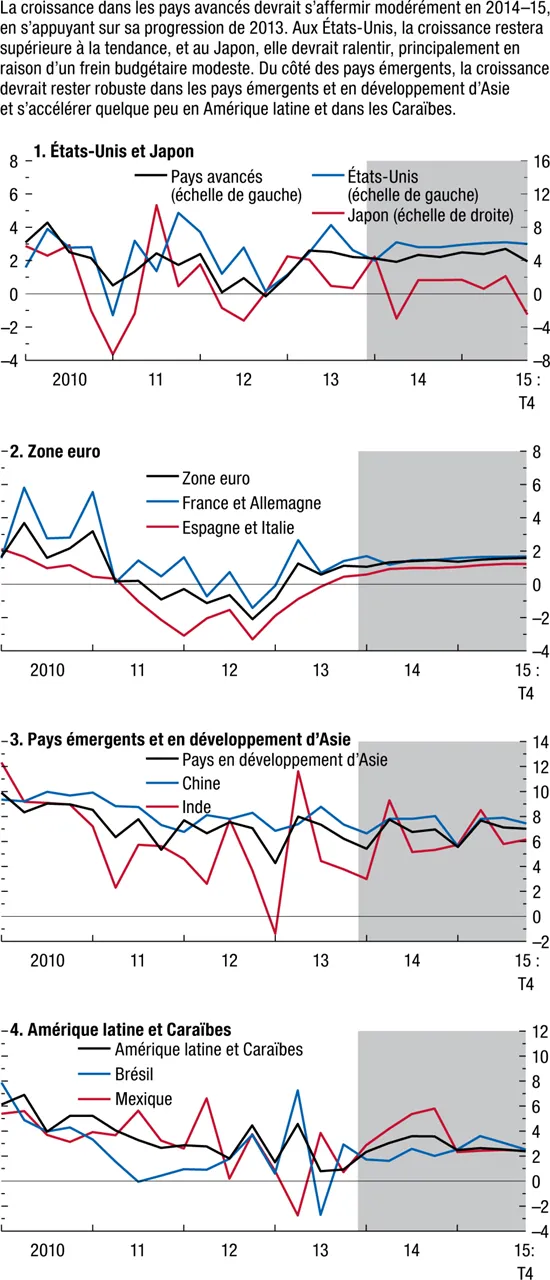

- La croissance mondiale profite d’une forte impulsion des États-Unis, où l’activité (graphique 1.2, plage 1) a progressé de 3¼ % au deuxième semestre de 2013, soit plus que prévu dans l’édition d’octobre 2013 des PEM. Cette bonne surprise s’explique en partie par la croissance vigoureuse des exportations et des augmentations temporaires de la demande de stocks. Les indicateurs récents font état d’un certain ralentissement au début de 2014. Cela semble en grande partie lié à des conditions climatiques exceptionnellement mauvaises, bien qu’un retour de manivelle après des augmentations antérieures de la demande de stocks ait peut-être joué un rôle aussi. Néanmoins, la croissance annuelle devrait avoisiner 2¾ % en 2014–15, soit au-dessus de la tendance (tableau 1.1). Un rééquilibrage budgétaire plus modéré joue un rôle; selon les estimations, la variation du solde structurel primaire tombera d’un peu plus de 2 % du PIB en 2013 à environ ½ % en 2014–15. Les autres facteurs qui soutiennent la croissance sont la politique monétaire accommodante, le redressement du secteur immobilier après une longue récession (graphique 1.3, plage 5), l’augmentation du patrimoine des ménages (graphique 1.3, plage 3) et l’assouplissement des normes d’octroi de prêts bancaires.

- La zone euro connaît de nouveau la croissance. En Allemagne, la politique monétaire accommodante, la solidité du marché du travail et l’amélioration de la confiance ont conduit à une accélération de la demande intérieure, qui apparaît principalement dans une hausse de la consommation et un redressement timide de l’investissement, mais aussi dans le logement. Dans l’ensemble de la zone euro, un net ralentissement du rythme du durcissement budgétaire, d’environ 1 % du PIB en 2013 à ¼ % du PIB, devrait contribuer à accélérer la croissance (graphique 1.4, plage 1). En dehors des pays du cœur de la zone, les exportations nettes, de même que la stabilisation de la demande intérieure ont contribué à inverser la tendance.

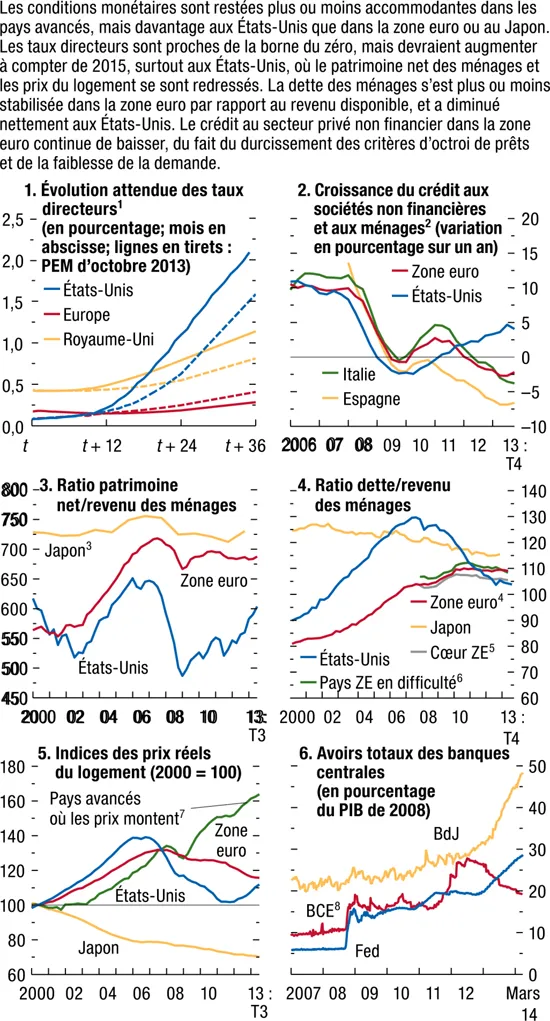

- Cependant, la croissance de la demande devrait rester languissante, étant donné la persistance de la fragmentation financière, le resserrement du crédit (voir graphique 1.3, plage 2) et l’endettement élevé des entreprises. Comme indiqué à l’encadré 1.1, les chocs du côté de l’offre de crédit n’ont pas encore été pleinement surmontés dans certains pays et continuent de peser sur le crédit et la croissance. Cependant, la demande de financement est faible aussi à cause de l’affaiblissement des bilans des entreprises. Globalement, la croissance dans la zone euro devrait atteindre seulement 1,2 % en 2014 et 1½ % en 2015.

- Au Japon, certains moteurs de la croissance devraient se renforcer, notamment l’investissement privé et les exportations, étant donné l’accélération de la croissance dans les pays partenaires et la dépréciation considérable du yen au cours des 12 derniers mois. Néanmoins, globalement, l’activité devrait ralentir modérément en réaction au durcissement de la politique budgétaire en 2014–15. Ce durcissement résulte d’un relèvement du taux de la taxe sur la consommation en 2 étapes (de 5 % à 8 % au deuxième trimestre de 2014 et ensuite à 10 % au quatrième trimestre de 2015) et de l’arrivée à terme des dépenses de reconstruction et du premier train de mesures de relance du programme Abenomics. Cependant, le durcissement de la politique budgétaire en 2014, qui représente environ 1 % du PIB, sera plus modéré que prévu dans l’édition d’octobre 2013 des PEM, en raison d’une nouvelle relance budgétaire à hauteur d’environ 1 % du PIB. Cette impulsion devrait abaisser l’effet négatif du durcissement budgétaire sur la croissance de 0,4 point de pourcentage, à 0,3 % du PIB en 2014. En 2015, l’effet négatif sur la croissance devrait passer à ½ % du PIB. Globalement, la croissance devrait atteindre 1,4 % en 2014 et 1,0 % en 2015.

Graphique 1.2. Prévisions de croissance du PIB

(Variation trimestrielle annualisée en pourcentage)

Source: estimations des services du FMI.

Graphique 1.3. Conditions monétaires dans les pays avancés

Sources: Bank of America/Merrill Lynch; Banque d’Italie; Banque d’Espagne; Bloomberg, L.P.; Haver Analytics; Organisation de coopération et de développement économiques; estimations des services du FMI.

Note: BdJ = Banque du Japon; BCE = Banque centrale européenne; Fed = Réserve fédérale; ZE = zone euro.

1 Les anticipations reposent sur le taux des fonds fédéraux pour les États-Unis, le taux interbancaire moyen au jour le jour de la livre sterling pour le Royaume-Uni et le taux interbancaire à terme de l’euro pour l’Europe; mise à jour le 26 mars 2014.

2 Des données sur les flux de fonds sont utilisées pour la zone euro, l’Espagne et les États-Unis. Les prêts des banques italiennes aux résidents italiens sont corrigés de manière à tenir compte des titrisations.

3 Interpolé à partir du patrimoine net annuel en pourcentage du revenu disponible.

4 La zone euro inclut le sous-secteur employeurs (y ...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Hypothèses et conventions

- Informations et données supplémentaires

- Préface

- Avant-propos

- Résumé analytique

- Chapitre 1. Évolution récente et perspectives

- Chapitre 2. Perspectives nationales et régionales

- Chapitre 3. Points de vue sur les taux d’intérêt réels mondiaux

- Chapitre 4. Forcés à subir? Conditions extérieures et croissance dans les pays émergents avant, pendant et après la crise financière mondiale

- Annexe: Examen des perspectives par le conseil d’administration du FMI, mars 2014

- Perspectives de l’économie mondiale, Questions d’actualité

- Tableaux

- Footnotes