NONE

eBook - ePub

Perspectives de l'économie mondiale, avril 2017 : Un nouvel élan ?

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectives de l'économie mondiale, avril 2017 : Un nouvel élan ?

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781475597172

Year

2017Chapitre 1. Perspectives mondiales et action à mener

L’activité économique mondiale redémarre, avec une reprise cyclique attendue depuis longtemps de l’investissement, de l’industrie manufacturière et du commerce. La croissance mondiale devrait passer de 3,1 % en 2016 à 3,5 % en 2017 et à 3,6 % en 2018, soit un peu plus que prévu dans l’édition d’octobre 2016 des Perspectives de l’économie mondiale (PEM). Le redressement de l’activité et les anticipations d’un affermissement de la demande mondiale, conjugués à la baisse de l’offre de pétrole qui a été convenue, ont aidé les prix des produits de base à se redresser après leurs creux au début de 2016. La hausse des prix des produits de base a offert du répit aux pays exportateurs de ces produits et a contribué à faire monter l’inflation globale à l’échelle mondiale et à réduire les tensions déflationnistes. Les marchés financiers sont dynamiques et s’attendent à la poursuite d’une politique économique de soutien à l’activité en Chine, ainsi qu’à une expansion budgétaire et à une déréglementation aux États-Unis. Si la confiance et l’état d’esprit des opérateurs de marché restaient solides, la croissance à court terme pourrait en fait être supérieure aux prévisions.

Mais ces évolutions positives ne doivent pas faire oublier les obstacles structurels à une reprise plus vigoureuse et un solde des aléas qui reste orienté à la baisse, surtout à moyen terme. Il est probable que les problèmes structurels, tels que la croissance faible de la productivité et les inégalités de revenu considérables, persistent. Les politiques de repli sur soi menacent l’intégration économique mondiale et l’ordre économique mondial fondé sur la coopération, qui ont été bien utiles à l’économie mondiale, en particulier aux pays émergents et aux pays en développement. Un relèvement des taux d’intérêt plus rapide que prévu aux États-Unis pourrait entraîner un durcissement des conditions financières ailleurs, et une nouvelle appréciation éventuelle du dollar américain pourrait mettre à rude épreuve les pays émergents dont la monnaie est rattachée au dollar ou qui affichent des asymétries de bilan considérables. De manière plus générale, un retournement de l’état d’esprit des opérateurs de marché et une baisse de la confiance pourraient durcir les conditions financières et exacerber les facteurs de vulnérabilité dans plusieurs pays émergents, y compris la Chine, qui est confrontée à la tâche difficile de réduire sa dépendance à l’égard de la croissance du crédit. Une dilution de la réglementation financière pourrait conduire à un affermissement de la croissance à court terme, mais risque de mettre en danger la stabilité financière mondiale et d’entraîner des crises financières coûteuses à terme. En outre, la menace d’une aggravation des tensions géopolitiques persiste, en particulier au Moyen-Orient et en Afrique du Nord.

Dans ce contexte, la politique économique a un rôle important à jouer pour limiter les risques de dégradation et assurer la reprise, comme l’ont souligné des éditions précédentes des PEM. Sur le front intérieur, il convient de soutenir la demande et de favoriser la réparation des bilans là où cela est nécessaire et possible; d’accroître la productivité grâce à des réformes structurelles, à des dépenses bien ciblées dans les infrastructures et à d’autres mesures budgétaires propices à l’offre; et d’aider les personnes déplacées par des transformations structurelles, telles que le progrès technologique et la mondialisation. Dans beaucoup de pays, il est nécessaire de mettre en place des stratégies crédibles afin de placer la dette publique sur une trajectoire viable. Il reste important de s’ajuster à la baisse des recettes tirées des produits de base et de remédier à la vulnérabilité financière dans beaucoup de pays émergents et de pays en développement. À l’échelle mondiale, il est nécessaire aussi de relancer l’effort multilatéral pour s’attaquer à plusieurs problèmes communs dans une économie mondiale intégrée.

Évolution récente et perspectives

L’économie mondiale monte en puissance

L’activité s’est intensifiée quelque peu au deuxième semestre de 2016, surtout dans les pays avancés. La croissance s’est accélérée aux États-Unis, où les entreprises sont devenues plus confiantes quant à la demande future et où les stocks ont commencé à contribuer à la croissance (après cinq trimestres où ils l’avaient freinée). La croissance est restée solide aussi au Royaume-Uni, où les dépenses se sont avérées résilientes au lendemain du référendum de juin 2016 en faveur de la sortie de l’Union européenne (Brexit). L’activité a été supérieure aux prévisions au Japon grâce au dynamisme des exportations nettes, ainsi que dans des pays de la zone euro tels que l’Allemagne et l’Espagne en raison de la vigueur de la demande intérieure.

Dans les pays émergents et les pays en développement, les résultats économiques sont restés inégaux. Tandis que la croissance chinoise est restée vigoureuse, grâce à la poursuite de la politique de soutien à l’économie, l’activité a ralenti en Inde en raison des répercussions de l’échange de billets, ainsi qu’au Brésil, qui est plongé dans une profonde récession. L’activité est demeurée médiocre dans les pays exportateurs de carburants et de produits de base hors carburants de manière plus générale, tandis que des facteurs géopolitiques ont freiné la croissance dans certaines parties du Moyen-Orient et en Turquie.

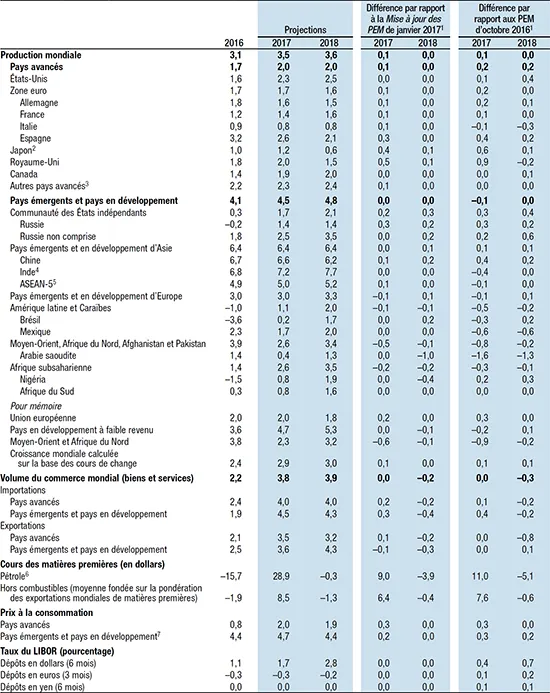

Tableau 1.1. Perspectives de l’économie mondiale: aperçu des projections

(Variation en pourcentage, sauf indication contraire)

Note : On suppose que les taux de change effectifs réels restent aux niveaux observés entre le 1er février et le 1er mars 2017. Les pays sont classés sur la base de la taille de leur économie. Les données trimestrielles agrégées sont corrigées des variations saisonnières.

1 Écart basé sur les chiffres arrondis pour les prévisions actuelles, ainsi que pour celles de la Mise à jour des PEM de janvier 2017 et des PEM d’octobre 2016.

2 Les données rétrospectives des comptes nationaux du Japon reflètent une révision exhaustive des autorités nationales, publiée en décembre 2016. Les révisions principales sont le passage du Système de comptabilité nationale 1993 au Système de comptabilité nationale 2008 et la mise à jour de l’année de référence de 2005 à 2011.

3 Hors G-7 (Allemagne, Canada, États-Unis, France, Italie, Japon et Royaume-Uni) et pays de la zone euro.

4 Pour l’Inde, les données et les prévisions sont présentées sur la base de l’exercice budgétaire, et le PIB, à compter de 2011, est basé sur le PIB aux prix du marché avec l’exercice 2011/12 comme année de référence.

5 Indonésie, Malaisie, Philippines, Thaïlande et Viet Nam.

6 Moyenne simple des cours U.K. Brent, Dubaï Fateh et West Texas Intermediate. Le cours moyen du pétrole en 2016 était de 42,84 dollars le baril; hypothèses sur la base des marchés à terme : 55,23 dollars le baril pour 2017 et 55,06 dollars le baril pour 2018.

7 Hors Argentine et Venezuela. Voir la section des notes-pays de l’appendice statistique pour ces deux pays.

8 Pour la production mondiale, les estimations et projections trimestrielles représentent environ 90 % de la production mondiale annuelle en parité de pouvoir d’achat. Pour les pays émergents et les pays en développement, les estimations et prévisions trimestrielles représentent environ 80 % de la production annuelle des pays émergents et des pays en développement en parité de pouvoir d’achat.

Indicateurs de l’activité économique

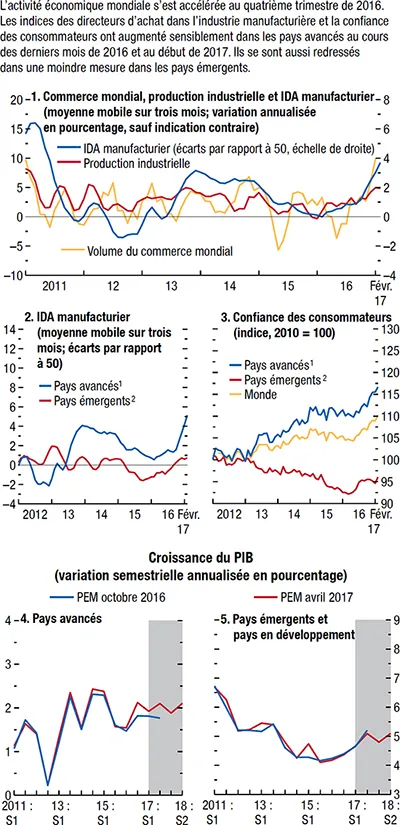

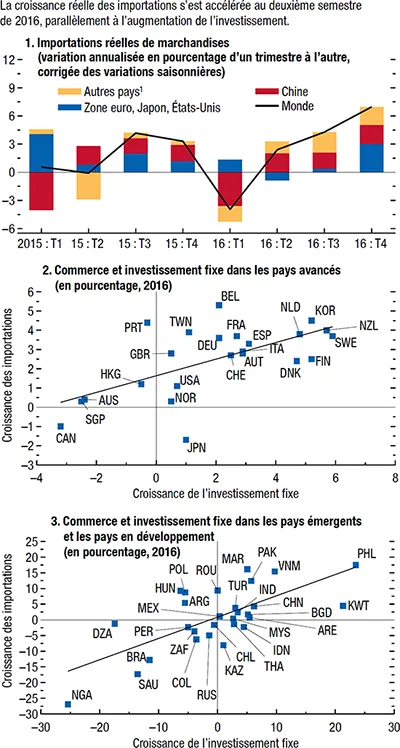

Au deuxième semestre de 2016, l’affermissement de la demande mondiale, en particulier de l’investissement, a conduit à une amélioration sensible dans l’industrie manufacturière et le commerce, qui ont été très faibles à la fin de 2015 et au début de 2016 (graphique 1.1, plage 1).

Graphique 1.1. Indicateurs de l’activité mondiale

Sources : Bureau néerlandais de l’analyse de la politique économique CPB; Haver Analytics; Markit Economics; estimations des services du FMI.

Note : IDA = indice des directeurs d’achat; CC = confiance des consommateurs.

1Australie, Canada (IDA seulement), Corée, Danemark, États-Unis, RAS de Hong Kong (CC seulement), Israël, Japon, Norvège (CC seulement), Nouvelle-Zélande (IDA seulement), République tchèque, Royaume-Uni, Singapour (IDA seulement), Suède (CC seulement), Suisse, province chinoise de Taiwan et zone euro.

2Afrique du Sud, Argentine (CC seulement), Brésil, Chine, Colombie (CC seulement), Hongrie, Inde (IDA seulement), Indonésie, Lettonie (CC seulement), Malaisie (IDA seulement), Mexique (IDA seulement), Philippines (CC seulement), Pologne, Russie, Thaïlande (CC seulement), Turquie, Ukraine (CC seulement).

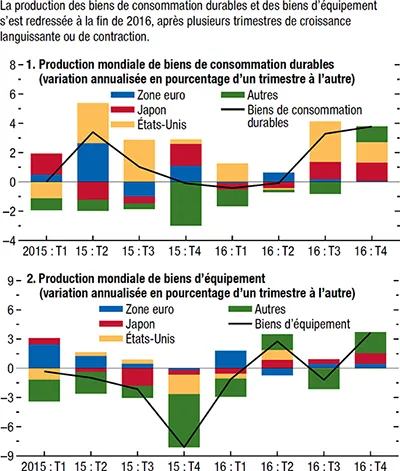

La production de biens de consommation durables et de biens d’équipement a rebondi au deuxième semestre de 2016 (graphique 1.2). Plusieurs facteurs ont contribué à ce rebond : une reprise mondiale progressive de l’investissement, appuyée par l’investissement dans les infrastructures et l’immobilier en Chine, une réduction du frein exercé par l’ajustement à la baisse des prix des produits de base, et la fin d’un cycle des stocks aux États-Unis. Selon des indicateurs avancés tels que les indices des directeurs d’achat, l’activité manufacturière reste vigoureuse au début de 2017.

Graphique 1.2. Tendance récente de la production mondiale

Source : estimations des services du FMI.

Note : Les données relatives à la zone euro vont jusqu’à fin novembre 2016. Autres = Brésil, Corée, Inde, Norvège, Royaume-Uni, Suède, Suisse, province chinoise de Taiwan, Turquie.

Parallèlement aux indications d’un affermissement de l’activité manufacturière mondiale, le commerce mondial semble se redresser après une longue période de faiblesse (graphique 1.3, plage 1). Comme indiqué au chapitre 2 de l’édition d’octobre 2016 des PEM, la croissance du commerce, en particulier des importations, est fortement corrélée avec la dynamique de l’investissement. Cette tendance est illustrée pour un groupe de pays avancés (graphique 1.3, plage 2) et de pays émergents (graphique 1.3, plage 3) en 2016. La plage 3 en particulier fait apparaître les fortes contractions du commerce et de l’investissement dans plusieurs pays exportateurs de produits de base en 2016, une tendance similaire à celle observée l’année précédente. La stabilisation macroéconomique progressive dans ces pays, qui est favorisée aussi par un rebond des prix des produits de base, devrait entraîner une reprise graduelle des importations et de l’investissement en 2017 et au-delà, comme noté plus en détail dans la section ci-dessous relative aux prévisions.

Graphique 1.3. Commerce mondial et investissement fixe

Source : estimations des services du FMI.

Note : Les codes pays utilisés sont ceux de l’Organisation internationale de normalisation (ISO).

1Autres pays = Afrique du Sud, Brésil, Bulgarie, Canada, Corée, Danemark, RAS de Hong Kong, Malaisie, Mexique, Pérou, République tchèque, Royaume-Uni, Singapour, Suède, Suisse, province chinoise de Taiwan, Thaïlande, Turquie.

Prix et marché des produits de base

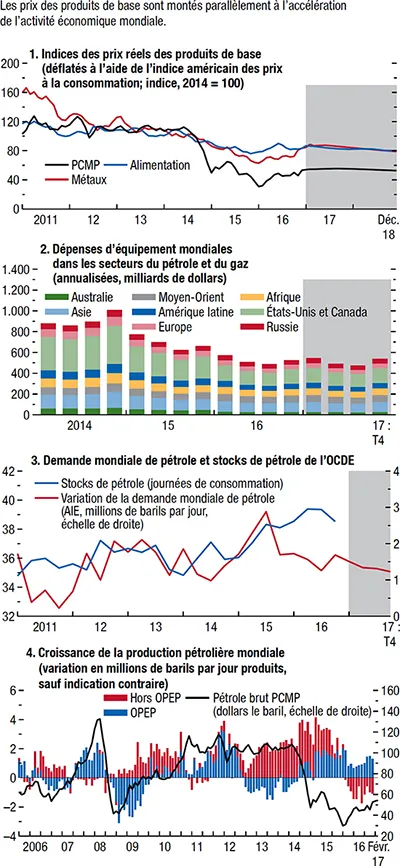

Parallèlement au redressement de l’activité économique, les prix des produits de base ont augmenté aussi (voir le dossier spécial sur les produits de base pour davantage de détails). L’indice des prix des produits de base du FMI a progressé de 15 % entre août 2016 et février 2017, c’est-à-dire entre les périodes de référence de l’édition d’octobre 2016 des PEM et l’édition actuelle (graphique 1. 4). Les carburants en particulier figurent parmi les produits dont les prix ont le plus augmenté :

Graphique 1.4. Marchés des produits de base et du pétrole

Sources : Agence internationale de l’énergie (AIE); FMI, système des cours des produits de base; Organisation de coopération et de développement économiques (OCDE); estimations des services du FMI.

Note : À la plage 2, les projections de 2017 reposent sur les programmes d’investissement. Amérique latine = Argentine, Brésil, Chili, Colombie, Mexique, Pérou, Uruguay; OPEP = Organisation des pays exportateurs de pétrole; PCMP = prix au comptant moyen du pétrole.

- Les prix du pétrole ont augmenté de quelque 20 % entre août 2016 et février 2017, en partie du fait de l’accord conclu par l’Organisation des pays exportateurs ...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Hypothèses et conventions

- Informations et données supplémentaires

- Préface

- Avant-propos

- Résumé analytique

- Chapitre 1. Perspectives mondiales et action à mener

- Chapitre 2. Sortir des sentiers battus : la croissance dans les pays émergents et les pays en développement dans un environnement extérieur complexe

- Chapitre 3. Comprendre la chute de la part du travail dans le revenu

- Appendice statistique

- Perspectives de l’Économie mondiale, questions d’actualité

- Examen des perspectives par le conseil d’administration du FMI, avril 2017

- Tableaux

- Footnotes