NONE

eBook - ePub

Perspectivas económicas, abril de 2015: Las Américas, : El Norte se recupera, el Sur aún espera

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectivas económicas, abril de 2015: Las Américas, : El Norte se recupera, el Sur aún espera

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781484318768

Year

20151. Estados Unidos, Canadá y el mundo: Perspectivas y desafíos de política

Crecimiento moderado y petróleo menos costoso

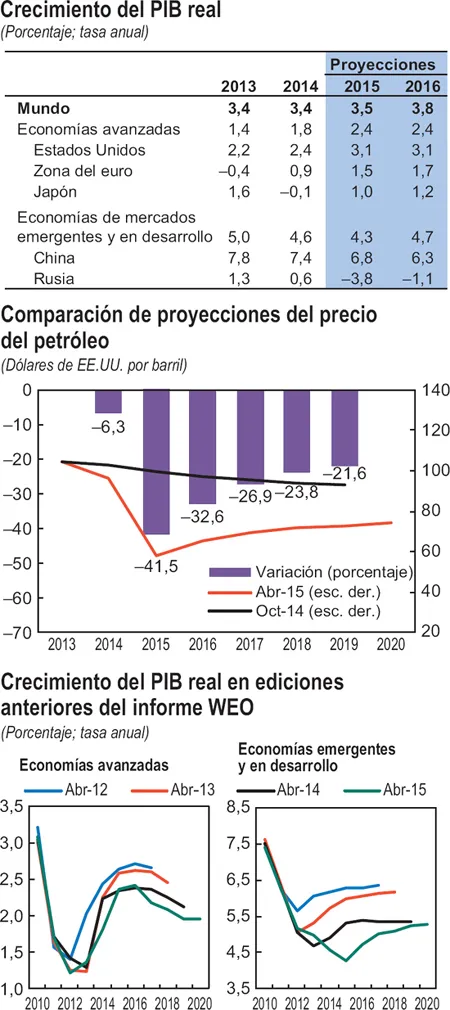

El crecimiento mundial se mantuvo moderado a una tasa de 3,3 por ciento en 2014, prácticamente en línea con lo esperado. El desempeño de las principales economías ha sido dispar o divergente, y muchas de ellas crecieron menos que lo anteriormente previsto. Tal como se analiza en la edición de abril de 2015 de Perspectivas de la economía mundial (informe WEO, por sus siglas en inglés), se proyecta que el crecimiento mundial sea de 3,5 y 3,8 por ciento en 2015 y 2016 respectivamente, 0,3 puntos porcentuales por debajo de las respectivas proyecciones de octubre (véase el gráfico 1.1). Las revisiones a la baja reflejan una revaluación de las perspectivas para los grandes mercados emergentes y algunos de los principales países exportadores de petróleo. Mientras tanto, el panorama para las economías avanzadas, sobre todo Estados Unidos, está mostrando algunas señales de mejora.

Gráfico 1.1 El crecimiento mundial sigue siendo moderado y desigual tras la caída de los precios del petróleo y el debilitamiento de las perspectivas de crecimiento a mediano plazo.

Fuentes: FMI, informe WEO, y proyecciones del personal técnico del FMI.

Últimamente, el cambio más drástico en el contexto internacional ha sido el fuerte descenso de los precios del petróleo, que actualmente están casi 40 por ciento por debajo de los valores previstos en la edición de octubre de 2014 del informe WEO.

Esa caída inusualmente pronunciada de los precios refleja principalmente una oferta mayor que la esperada de los países de la OPEP y de otros países productores de petróleo, así como un nivel de actividad económica y de demanda de petróleo inferior a la prevista (especialmente en algunos mercados emergentes). Un precio más bajo del petróleo, por sí mismo, debería representar un impulso neto positivo para la economía mundial a través de menores costos de los insumos energéticos para las empresas y un mayor ingreso disponible para los consumidores. Pero el shock a los precios del petróleo tendrá importantes efectos redistributivos, desplazando el ingreso desde los países exportadores de petróleo hacia los importadores, y reducirá una inflación mundial que ya registra niveles bajos. Los precios de otras materias primas también permanecen muy por debajo de sus máximos recientes.

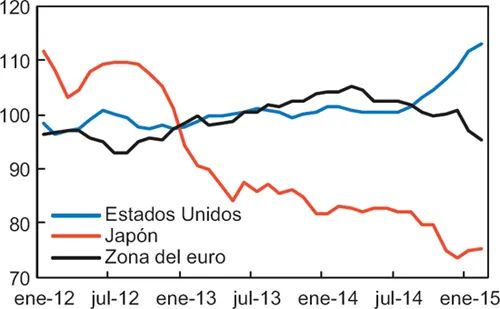

Las condiciones financieras a nivel internacional—en especial, los bajos rendimientos de los bonos a largo plazo—se mantienen laxas, dada la mayor expansión monetaria de los bancos centrales de Europa y Japón para combatir las presiones deflacionarias. Sin embargo, las posibles tensiones en torno al eventual ajuste de tasas de política monetaria en Estados Unidos durante el año en curso podrían generar cierta volatilidad en los mercados1. Entre las principales monedas, los tipos de cambio han variado sustancialmente en los últimos meses, sobre todo a raíz del fortalecimiento del dólar de EE.UU., reflejando una evolución (esperada) diferente del ritmo de crecimiento y de las tasas de política monetaria, así como del precio del petróleo (véase el gráfico 1.2). Los movimientos de los tipos de cambio, en principio, pueden resultar beneficiosos al redistribuir la demanda entre los diversos países, pero también pueden plantear riesgos cuando la apreciación del dólar es fuerte y repentina.

Gráfico 1.2 Tipo de cambio efectivo nominal

(Índice: 2010 = 100)

Fuente: FMI, Information Notice System.

En general, los riesgos parecen estar ahora más equilibrados que antes, en torno a una proyección más baja del crecimiento mundial. Un impulso a la demanda mayor que el previsto, como consecuencia de la caída de los precios del petróleo, constituye un riesgo al alza, mientras que los riesgos a la baja relacionados con un crecimiento más lento de los mercados emergentes ya están reflejados en las proyecciones de base. Los principales riesgos a la baja todavía incluyen una intensificación de las tensiones geopolíticas (muy especialmente en Rusia y Ucrania) que afecte a las principales economías; cambios abruptos de los precios de los activos a medida que cambie la configuración de las políticas monetarias acomodaticias, y los riesgos de estancamiento y baja inflación en las economías avanzadas. En las principales economías o regiones:

- Como consecuencia de una recuperación más fuerte, se proyecta que Estados Unidos crezca en torno al 3 por ciento en 2015–16, con un crecimiento superior a la tendencia y una robusta demanda privada respaldados por el abaratamiento del petróleo, a pesar del aumento gradual proyectado de las tasas de interés y la reciente apreciación del dólar (véase la sección que sigue).

- Tras llegar a un nivel mínimo a mediados de 2014 como resultado de una escasa inversión privada, el crecimiento en la zona del euro ha mostrado signos de recuperación, a raíz de la caída de los precios del petróleo, las bajas tasas de interés y el debilitamiento del euro. Después de un decepcionante 2014, también se proyecta que el crecimiento en Japón se recupere, sustentado por un yen más débil y precios del petróleo más bajos.

- En los mercados emergentes, la desaceleración de la inversión inmobiliaria en China ha sido algo más aguda que lo esperado. Se prevé una desaceleración continua y gradual del crecimiento, y la adopción de políticas de estímulo moderadas en la medida que las autoridades buscan el equilibrio justo entre respaldar la actividad económica y reducir las vulnerabilidades generadas anteriormente por un rápido crecimiento del crédito y de la inversión. En el caso de Rusia, la perspectiva de crecimiento marcadamente más débil refleja el impacto de la fuerte caída de los precios del petróleo y la intensificación de las tensiones geopolíticas, mientras que en otros mercados emergentes exportadores de materias primas se proyecta que el debilitamiento de los términos de intercambio tenga ahora un impacto más adverso en el crecimiento a mediano plazo.

- En un contexto de frenos idiosincráticos al crecimiento en distintos países, precios más bajos de las materias primas pero una recuperación más fuerte de Estados Unidos, se espera que el crecimiento regional de América Latina y el Caribe (ALC) caiga levemente por debajo del 1 por ciento, aunque con divergencias que, en líneas generales, se ubican a lo largo de la dimensión norte/sur de la región. Concretamente, las revisiones a la baja se concentran en los países exportadores de materias primas de América del Sur, muy especialmente Brasil (véase el capítulo 2). En términos del balance fiscal y externo, el shock a los precios de las materias primas puede tener efectos significativos en la región (véase el capítulo 3).

Perspectivas de un crecimiento más débil a mediano plazo

De cara al futuro, las perspectivas a mediano plazo se han vuelto menos favorables para las economías avanzadas y, especialmente, para los mercados emergentes, donde la actividad ha venido desacelerándose desde 2010 (véase el gráfico 1.1).

La preocupación acerca de un enlentecimiento del producto potencial en las economías avanzadas refleja factores de largo plazo, tales como cambios demográficos, así como una debilidad sorpresivamente perdurable de la inversión luego de la crisis financiera mundial. En la zona del euro, por ejemplo, un legado de alto endeudamiento y ajuste gradual de los balances bancarios continúa obstaculizando el mecanismo de transmisión monetaria, los flujos de crédito y la inversión, afectando de ese modo el crecimiento.

El crecimiento más débil que el previsto en el caso de los mercados emergentes, que prolonga una secuencia de sorpresas negativas a lo largo de los últimos cuatro años, refleja un prolongado ajuste—aún en curso—a las menores expectativas de crecimiento a mediano plazo2.

En América Latina, se prevé que las perspectivas menos favorables en materia de crecimiento y ganancias futuras—en un contexto de cambiantes condiciones externas, particularmente menores precios de las materias primas—pesen negativamente en las decisiones de inversión de las empresas locales (véase el capítulo 4). Si bien la moderación de las inversiones no constituye de por sí un enigma, impondrá un lastre al crecimiento futuro de la región.

Desde una perspectiva más amplia, varias economías de ALC enfrentan importantes desafíos en materia de crecimiento debido, en parte, a una base económica relativamente estrecha y la falta de diversificación hacia industrias más sofisticadas e intensivas en conocimiento (véase el capítulo 5).

Desafíos de política económica

En este contexto, elevar el producto real y potencial sigue siendo una prioridad. En el mediano plazo, lograr un reequilibrio en las principales economías será importante para asegurar la sostenibilidad del crecimiento.

En muchas economías avanzadas, una política monetaria acomodaticia continúa siendo esencial para respaldar la actividad económica y alejar el riesgo de nuevas caídas en las expectativas de inflación, particularmente en la zona del euro. También existen motivos de peso para aumentar la inversión en infraestructura en algunas economías, incluido Estados Unidos.

En muchos mercados emergentes, el margen para adoptar políticas macroeconómicas que sustenten el crecimiento es aún limitado. Pero en algunos, la caída de los precios del petróleo contribuirá a reducir la inflación y las vulnerabilidades externas, atenuando así las presiones para que los bancos centrales eleven las tasas de interés de política monetaria. Tanto en las economías avanzadas como en las de mercados emergentes se necesitan urgentemente reformas estructurales que eleven el producto potencial.

En el caso de América Latina, muchas de esas mismas observaciones resultan pertinentes, debido al menor ritmo de crecimiento, la disminución de los precios de las materias primas y las deficiencias estructurales. La limitada capacidad económica ociosa y el reducido margen de maniobra disponible en materia de políticas económicas en la mayoría de los países, restringen la posibilidad de establecer medidas de estímulo a corto plazo y elevan la importancia de que se introduzcan reformas estructurales de mediano plazo que contribuyan a elevar el crecimiento e impulsar la prosperidad económica.

Estados Unidos: La recuperación cobra más fuerza

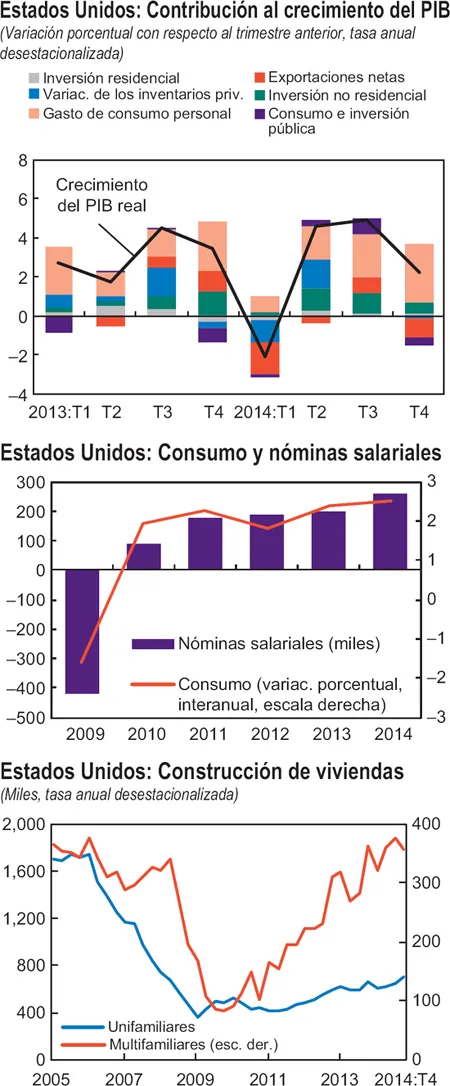

La economía de Estados Unidos cobró mayor ímpetu el año pasado. El PIB creció más de 2½ por ciento (en términos anualizados) durante el segundo semestre de 2014, superando con facilidad la contracción vinculada a las condiciones climáticas que se registró en el primer trimestre. El crecimiento del empleo se aceleró a 260.000 nuevos puestos de trabajo por mes en el año—el nivel más alto desde la crisis financiera mundial—estimulando un robusto crecimiento del consumo que superó el 4 por ciento (tasa anual desestacionalizada) al cierre del año (véase el gráfico 1.3).

Gráfico 1.3 La sólida recuperación en Estados Unidos sigue su curso, impulsada por el consumo y el fortalecimiento de los mercados laborales.

Fuentes: Haver Analytics, Oficina de Análisis Económico de Estados Unidos, Oficina de Estadísticas Laborales de Estados Unidos y Oficina del Censo de Estados Unidos.

El gasto de consumo estuvo asimismo apuntalado por la mejora de los balances de los hogares, el alza del mercado de valores y la recuperación del precio de las viviendas. Una caída de las tasas hipotecarias elevó el número de nuevas construcciones y permisos de obra a 1 millón de unidades. Las tasas de ejecuciones hipotecarias (como porcentaje de las hipotecas) descendieron hasta alcanzar el nivel más bajo de los últimos siete años.

El crecimiento de las exportaciones y la inversión empresarial fue menos pujante, una señal de la necesidad de reequilibrar más la economía. Los precios del petróleo más bajos favorecen la cuenta corriente a través de la balanza comercial petrolera, pero la debilidad de la demanda internacional y el fortalecimiento del dólar frenaron las exportaciones en un año que, por lo demás, se presentó como muy sólido para el sector manufacturero. Las empresas comenzaron a actualizar su equipamiento ante el aumento sostenido de la utilización de la capacidad instalada. El ímpetu se desaceleró, sin embargo, hacia el final del año, cuando la caída de los precios del petróleo empujó a la baja las valuaciones en el sector energético—alrededor de 20 por ciento en el segundo semestre del año—y redujo el crecimiento del gasto de inversión en el cuarto trimestre.

La tasa de desempleo disminuyó a 5,5 por ciento en febrero de 20...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Prefacio

- Resumen ejecutivo

- 1. Estados Unidos, Canadá y el mundo: Perspectivas y desafíos de política

- 2. Perspectivas y desafíos de política económica para América Latina y el Caribe

- 3. La caída de los precios de las materias primas: Consecuencias para las cuentas fiscales y externas de América Latina

- 4. La reciente debilidad de la inversión en América Latina: ¿Estamos frente a un enigma?

- 5. Crecimiento a largo plazo en América Latina y el Caribe: El rol de la complejidad y la diversificación económica

- Lista de abreviaturas de los países

- Referencias

- Publicaciones recientes del Departamento del Hemisferio Occidental

- Recuadros

- Footnotes