NONE

eBook - ePub

Perspectivas de la economía mundial, octubre de 2013 : Transiciones y tensiones

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectivas de la economía mundial, octubre de 2013 : Transiciones y tensiones

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781484322444

Year

2013Capítulo 1. Perspectivas y Políticas Mundiales

El crecimiento mundial aún es débil, su dinámica subyacente está cambiando y la balanza de riesgos para las perspectivas sigue inclinada a la baja. Como resultado, están surgiendo nuevos desafíos en materia de política económica, y los efectos de contagio de las políticas pueden causar mayores preocupaciones. Concretamente, los mercados están cada vez más convencidos de que la política monetaria de Estados Unidos está aproximándose a un punto de inflexión, y esto ha dado lugar a un aumento inesperadamente importante de los rendimientos a largo plazo en Estados Unidos y muchas otras economías, a pesar de la reciente decisión de la Reserva Federal de mantener su programa de compras de activos. Este giro podría suponer riesgos para las economías de mercados emergentes, en las que se observan una desaceleración de la actividad y un deterioro de la calidad de los activos. Será esencial que la Reserva Federal implemente la política con precaución y emita comunicaciones claras al respecto. Además, el crecimiento en China está desacelerándose, lo cual afectará a muchas otras economías, en particular las exportadoras de materias primas entre las economías de mercados emergentes y en desarrollo. Al mismo tiempo, problemas ya conocidos —un sistema financiero fragmentado en la zona del euro y una deuda pública en niveles preocupantemente altos en todas las principales economías avanzadas—siguen sin resolverse y podrían desencadenar nuevas crisis. Las principales economías tienen que adoptar urgentemente políticas para mejorar sus perspectivas; en caso contrario, la economía mundial podría entrar ciertamente en una trayectoria de crecimiento moderado a mediano plazo. Estados Unidos y Japón tienen que formular y llevar a la práctica planes sólidos con medidas concretas de ajuste fiscal a mediano plazo y de reforma de las prestaciones, y la zona del euro tiene que crear una unión monetaria más robusta y sanear sus sistemas financieros. China debe estimular de forma permanente el gasto de consumo privado para lograr un reequilibrio en que el crecimiento de la demanda dependa menos de las exportaciones y la inversión. En muchas economías de mercados emergentes es necesaria una nueva ronda de reformas estructurales.

Mayor divergencia de las dinámicas del crecimiento

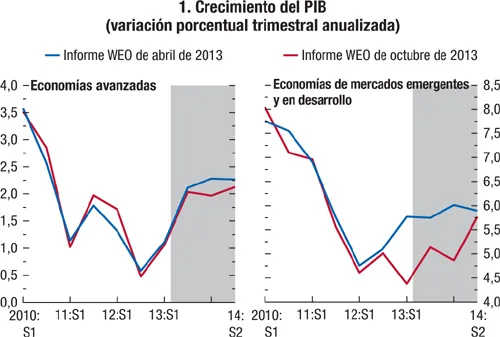

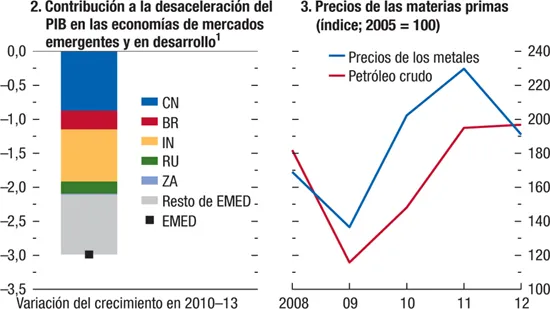

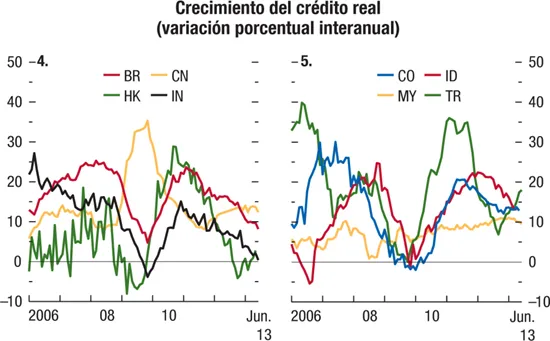

El crecimiento mundial continúa a ritmo lento, con un promedio de apenas 2½% en el primer semestre de 2013, que es aproximadamente el mismo ritmo registrado en el segundo semestre de 2012. En contraste con la trayectoria observada desde la Gran Recesión, las economías avanzadas últimamente han recuperado algo de ímpetu, en tanto que las economías de mercados emergentes se han desacelerado (gráfico 1.1, panel 1). No obstante, estas últimas siguen aportando al grueso del crecimiento mundial. Dentro de cada grupo siguen observándose amplias diferencias en cuanto a crecimiento y posición en el ciclo.

Gráfico 1.1. Crecimiento mundial

El crecimiento mundial ha sido decepcionante en las economías de mercados emergentes y en desarrollo, mientras que en las economías avanzadas en general es similar al proyectado. Las razones del crecimiento más débil varían en las economías de mercados emergentes y en desarrollo, y pueden incluir limitaciones más estrictas sobre la capacidad, la estabilización o la caída de precios de las materias primas, menor apoyo de las políticas y una desaceleración del crédito tras un período de rápida profundización financiera.

Fuentes: Haver Analytics; FMI, International Financial Statistics, y estimaciones del personal técnico del FMI.

Nota: BR = Brasil; CN = China; CO = Colombia; HK = RAE de Hong Kong; ID = Indonesia;

IN = India; MX = México; MY = Malasia; RU = Rusia; TR = Turquía; ZA= Sudáfrica;

EMED = economías de mercados emergentes y en desarrollo.

1 El crecimiento del PIB se pondera en función de la proporción de la paridad del poder adquisitivo de 2013.

Los indicadores más recientes denotan perspectivas algo mejores a corto plazo, pero con diferentes dinámicas de crecimiento entre las principales economías (gráfico 1.2). Las proyecciones de Perspectivas de la economía mundial (informe WEO, por sus siglas en inglés) siguen apuntando a una aceleración moderada de la actividad, impulsada en su mayor parte por las economías avanzadas (cuadro 1.1).

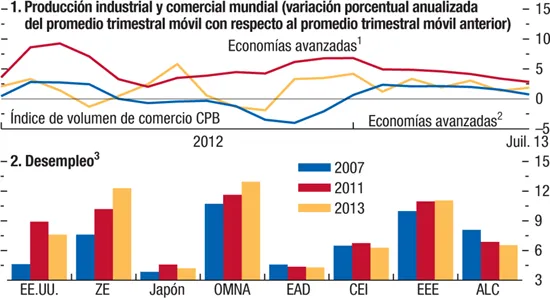

Gráfico 1.2. Indicadores de la actividad mundial

La producción industrial está recuperándose en forma moderada en las economías avanzadas pero aún está desacelerándose en las economías de mercados emergentes y en desarrollo. Ahora se observan indicios de crecimiento inferior a la tendencia pero en alza en las economías de mercados emergentes. La actividad sigue siendo muy moderada en la periferia de la zona del euro. Junto con la región de OMNA, en la zona del euro se está registrando un nuevo aumento de la tasa de desempleo, que ya de por sí es elevada.

Fuentes: Haver Analytics; Oficina de Análisis de la Política Económica de los Países Bajos, en el caso del índice de volumen de comercio CPB, y estimaciones del personal técnico del FMI.

Nota: ALC = América Latina y el Caribe; CEI = Comunidad de Estados Independientes;

EAD = economías de Asia en desarrollo; EEE = economías emergentes de Europa;

EE.UU. = Estados Unidos; OMNA = Oriente Medio y Norte de África; ZE = zona del euro.

1 Argentina, Brasil, Bulgaria, Chile, China, Colombia, Filipinas, Hungría, India, Indonesia, Letonia, Lituania, Malasia, México, Pakistán, Perú, Polonia, Rumania, Rusia, Sudáfrica, Tailandia, Turquía, Ucrania, Venezuela.

2 Australia, Canadá, Corea, Dinamarca, Estados Unidos, Israel, Japón, Noruega, Nueva Zelandia, la provincia china de Taiwan, la RAE de Hong Kong, el Reino Unido, la República Checa, Singapur, Suecia, Suiza, la zona del euro.

3 África subsahariana se omite debido a limitaciones de datos.

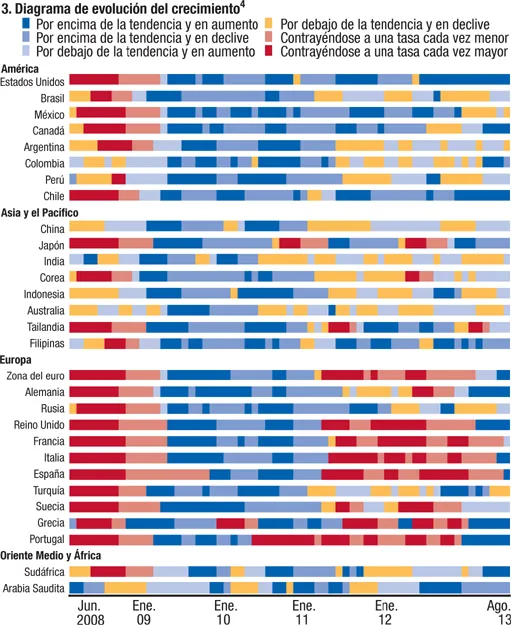

4 El diagrama de evolución del crecimiento se describe en Matheson (2011). Dentro de las regiones, los países se clasifican por el tamaño de su economía. Los colores indican si el crecimiento mensual estimado es positivo o negativo, mayor o menor que el crecimiento tendencial estimado y si el crecimiento ha estado aumentando o disminuyendo en el trimestre previo. El crecimiento tendencial se estima utilizando un filtro Hodrick-Prescott, y puede diferir de las estimaciones de crecimiento potencial del personal técnico del FMI, en los casos en que estas estén disponibles.

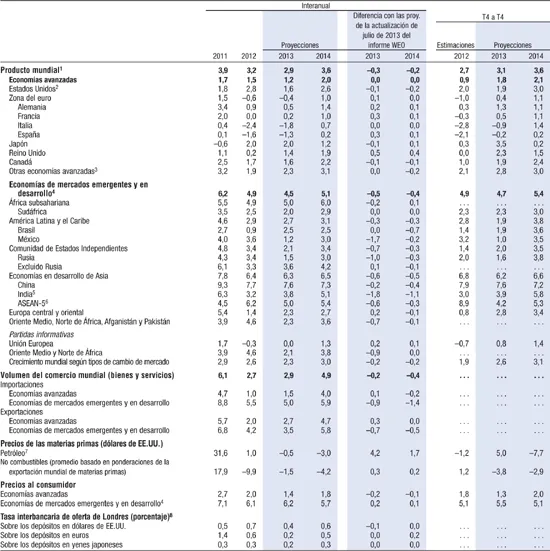

Cuadro 1.1. Panorama de las proyecciones de Perspectivas de la economía mundial

(Variación porcentual anual, salvo indicación en contrario)

Nota: Se parte del supuesto de que los tipos de cambio efectivos reales se mantienen constantes a los niveles vigentes entre el 29 de julio y el 26 de agosto de 2013. En los casos en que las economías no se enumeran en orden alfabético, el orden se basa en el tamaño de la economía. Los datos trimestrales agregados se han ajustado estacionalmente.

1 Las estimaciones y proyecciones trimestrales abarcan el 90% de las ponderaciones mundiales ajustadas según la paridad del poder adquisitivo.

2 Los datos de Estados Unidos están sujetos a cambios hasta la publicación definitiva de la revisión integral de las cuentas de ingreso y producto nacionales (NIPA, por sus siglas en inglés) de la Oficina de Análisis Económico.

3 Excluidos el G-7 (Alemania, Canadá, Estados Unidos, Francia, Italia, Japón, el Reino Unido) y los países de la zona del euro.

4 Las estimaciones y proyecciones trimestrales abarcan aproximadamente el 80% de las economías emergentes y en desarrollo.

5 En el caso de India, los datos y proyecciones se presentan en base al ejercicio fiscal.

6 Filipinas, Indonesia, Malasia, Tailandia y Vietnam.

7 Promedio simple de los precios de las variedades de crudo U.K. Brent, Dubai y West Texas Intermediate. El precio promedio del petróleo fue US$105,01 el barril 2012; el precio supuesto en base a los mercados de futuros es US$104,49 en 2013 y US$101,35 en 2014.

8 Tasa a seis meses para Estados Unidos y Japón, y a tres meses para la zona del euro.

- Se prevé que el impulso al crecimiento mundial provendrá sobre todo de Estados Unidos (gráfico 1.3, panel 1), donde la actividad se acelerará en la medida en que se modere la consolidación fiscal y que las condiciones monetarias sigan brindando apoyo. Tras un fuerte ajuste fiscal a comienzos de año, la actividad en Estados Unidos ya está recobrando ímpetu, ayudada por el sector inmobiliario en recuperación (gráfico 1.4, panel 5), la mayor riqueza de los hogares, condiciones más favorables de los préstamos bancarios (gráfico 1.4, panel 3) y mayores niveles de endeudamiento (gráfico 1.4, paneles 2 y 4). Se estima que el ajuste fiscal en 2013 será de 2½% del PIB (cuadro A8 del apéndice estadístico). Sin embargo, se moderará a ¾% del PIB en 2014, y eso ayudará a elevar la tasa de crecimiento económico a 2½%, de 1½% en 2013 (cuadro 1.1). Esto supone que el gasto público discrecional se autoriza y se ejecuta conforme a lo proyectado y que se eleva el tope de la deuda de manera oportuna.

- En Japón se proyecta que la actividad se desacelerará en respuesta a la aplicación de una política fiscal más restrictiva en 2014. Hasta ahora, los datos apuntan a una notable reactivación del producto como resultado de la expansión monetaria cuantitativa y cualitativa del Banco de Japón y un estímulo fiscal de 1,4% del PIB proporcionado por el gobierno para poner fin a la deflación y promover el crecimiento. Las estimaciones del personal técnico del FMI indican que las nuevas políticas pueden haber incrementado el PIB alrededor de un 1%, aunque los aumentos salariales han seguido siendo moderados. A medida que disminuyan el estímulo y el gasto en reconstrucción y que se hagan efectivos los aumentos del impuesto al consumo, el déficit estructural se reducirá; las proyecciones suponen una reducción de 2½% del PIB en 2014, que se prevé hará descender el crecimiento de 2% en 2013 a 1¼% en 2014. Sin embargo, si efectivamente se adopta otro “programa de estímulo”, el freno fiscal sería menor y el crecimiento mayor de lo que se proyecta en la actualidad.

- En la zona del euro, los indicadores de confianza de las empresas hacen pensar que la actividad está próxima a estabilizarse en la periferia y que ya está recuperándose en las economías del núcleo. Para 2014 se prevé una importante reducción del ritmo de ajuste fiscal, a ½% del PIB frente a aproximadamente 1% del PIB en 2013 (gráfico 1.5, panel 1). No obstante, el apoyo a la actividad derivado de la reducción del ritmo de ajuste fiscal se ve contrarrestado por condiciones crediticias más restrictivas en la periferia (gráfico 1.4, panel 2). Por lo tanto, se prevé que el crecimiento económico alcanzará tan solo 1%, después de contraerse alrededor de ½% en 2013.

Gráfico 1.3. Pronósticos de crecimiento del PIB

La actividad seguirá repu...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Índice

- Supuestos y convenciones

- Información y datos adicionales

- Prefacio

- Introducción

- Resumen ejecutivo

- Capítulo 1. Perspectivas y políticas mundiales

- Capítulo 2. Perspectivas nacionales y regionales

- Capítulo 3. ¿Bailando juntos? Efectos de contagio, shocks comunes y el papel de los vínculos financieros y comerciales

- Capítulo 4. El yin y el yang de la gestión de los flujos de capitales: Cómo lograr un equilibrio entre la entrada y salida de capitales

- Anexo: Deliberaciones del Directorio Ejecutivo del FMI sobre las Perspectivas, septiembre de 2013

- Apéndice estadístico

- Perspectivas de la economía mundial, temas seleccionados

- Cuadros

- Footnotes