NONE

eBook - ePub

Perspectivas de la economía mundial, abril de 2014 : La recuperación se afianza, pero sigue siendo despareja

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectivas de la economía mundial, abril de 2014 : La recuperación se afianza, pero sigue siendo despareja

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781484323854

Year

2014Capítulo 1: Evolución reciente y perspectivas

La actividad mundial cobró ímpetu durante el segundo semestre de 2013 y, según las previsiones, mejorará más en 2014–15. Ese impulso procede principalmente de las economías avanzadas, aunque no todas se están recuperando de la misma manera. Dado que las condiciones monetarias son propicias y que ha disminuido el efecto de lastre generado por la consolidación fiscal, se proyecta que el crecimiento anual supere la tendencia en Estados Unidos y sea cercano a la tendencia en las economías del núcleo de la zona del euro. En las economías de la zona del euro sometidas a tensiones, sin embargo, se prevé que el crecimiento seguirá siendo débil y frágil, dado que el elevado nivel de la deuda y la fragmentación financiera enfriarían la demanda interna. En cuanto a Japón, se proyecta que la consolidación fiscal de 2014–15 se traduzca en cierta moderación del crecimiento. Según las previsiones, el crecimiento de las economías de mercados emergentes repuntará solo en pequeña medida. Estas economías se están ajustando a condiciones financieras externas menos propicias, en las cuales los inversionistas internacionales son más sensibles a la debilidad y las vulnerabilidades de las políticas contra el trasfondo de perspectivas de mejor crecimiento y normalización de la política monetaria en algunas economías avanzadas. En consecuencia, las condiciones financieras de las economías de mercados emergentes han desmejorado desde la edición de octubre de 2013 de Perspectivas de la economía mundial (informe WEO, por sus siglas en inglés), y se han mantenido generalmente estables en las economías avanzadas. Continúan predominando los riesgos a la baja en torno a las perspectivas mundiales de crecimiento, a pesar de algunos riesgos al alza en Estados Unidos, el Reino Unido y Alemania. En el caso de las economías avanzadas, entre los principales motivos de inquietud cabe mencionar los riesgos a la baja que plantean el bajo nivel de inflación y la posibilidad de un dilatado período de crecimiento débil, especialmente en la zona del euro y Japón. Aunque las brechas del producto siguen siendo grandes en general, la orientación de la política monetaria debería seguir siendo acomodaticia, teniendo en cuenta la continua consolidación fiscal. En las economías de mercados emergentes, las vulnerabilidades parecen estar mayormente focalizadas. No obstante, dado que las entradas de capitales podrían disminuir o cambiar de dirección, no ha desaparecido el riesgo de una desaceleración general aún más pronunciada en estas economías. Por lo tanto, las economías de mercados emergentes y en desarrollo deben estar preparadas para sobreponerse a la turbulencia de los mercados y reducir las vulnerabilidades externas.

Perspectiva de la demanda y de la actividad

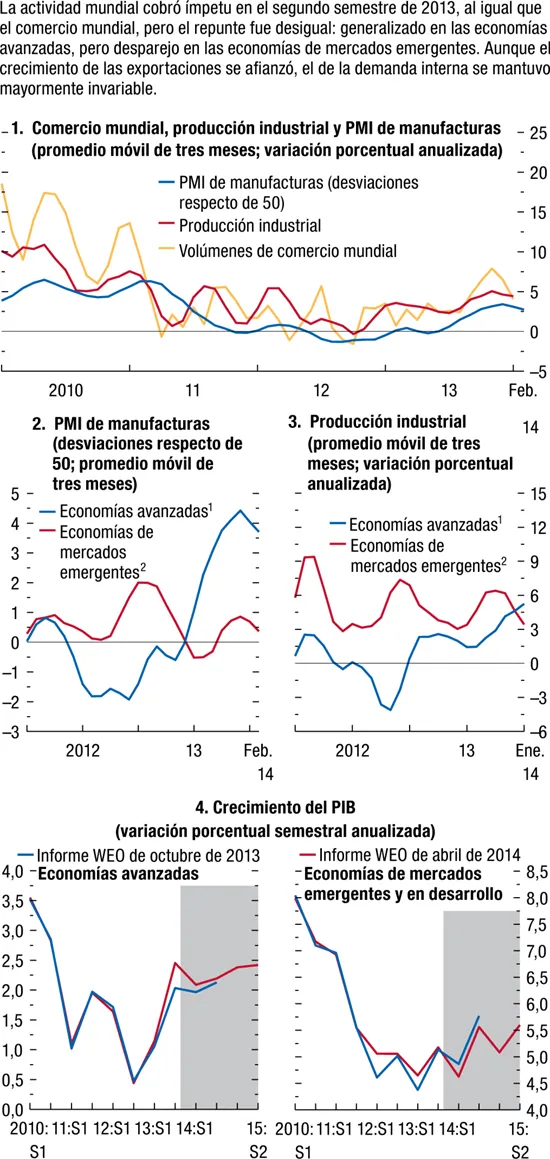

El crecimiento mundial repuntó en el segundo semestre de 2013, promediando 3⅔%, lo cual representa un aumento marcado respecto del 2⅔% registrado durante los seis meses previos. Gran parte de ese repunte tuvo lugar en las economías avanzadas, en tanto que el crecimiento en los mercados emergentes apenas fue modesto (gráfico 1.1, panel 2). La intensificación de la actividad se vio reflejada en el comercio internacional y la producción industrial (gráfico 1.1, panel 1).

Gráfico 1.1. Indicadores de la actividad mundial

Fuentes: CPB Netherlands Bureau for Economic Policy Analysis, Haver Analytics, Markit Economics y estimaciones del personal técnico del FMI.

Nota: PI = producción industrial; PMI = índice de gerentes de compras.

1 Australia, Canadá, Corea, Dinamarca, Estados Unidos, Israel, Japón, Noruega (solo PI), Nueva Zelandia, provincia china de Taiwan, RAE de Hong Kong (solo PI), Reino Unido, República Checa, Singapur, Suecia (solo PI), Suiza, zona del euro.

2 Argentina (solo PI), Brasil, Bulgaria (solo PI), Chile (solo PI), China, Colombia (solo PI), Filipinas (solo PI), Hungría, India, Indonesia, Letonia (solo PI), Lituania, Malasia (solo PI), México, Pakistán (solo PI), Perú (solo PI), Polonia, Rumania (solo PI), Rusia, Sudáfrica, Tailandia (solo PI), Turquía, Ucrania (solo PI), Venezuela (solo PI).

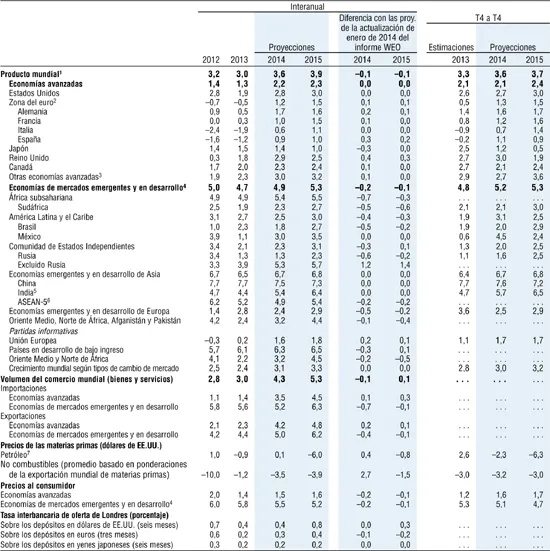

Los últimos datos recibidos sugieren una ligera moderación del crecimiento mundial en el primer semestre de 2014. La aceleración de la actividad mundial hacia fines de 2013, que fue más fuerte de la prevista, fue producto en parte de alzas de la acumulación de existencias que volverán a bajar. Globalmente, sin embargo, en términos generales las perspectivas no han cambiado desde la edición de octubre de 2013 del informe WEO: se proyecta que el crecimiento mundial avance a 3,6% en 2014 y luego a 3,9% en 2015 (cuadro 1.1).

Cuadro 1.1. Panorama de las proyecciones de Perspectivas de la economía mundial

(Variación porcentual anual, salvo indicación en contrario)

Nota: Se parte del supuesto de que los tipos de cambio efectivos reales se mantienen constantes a los niveles vigentes entre el 31 de enero y el 28 de febrero de 2014. En los casos en que las economías no se enumeran en orden alfabético, el orden se basa en el tamaño de la economía. Los datos trimestrales agregados se han ajustado estacionalmente. Las proyecciones de Ucrania se excluyen de la edición de abril de 2014 del informe WEO debido a la crisis actual, pero se incluyeron en la actualización de enero de 2014 de dicho informe. Letonia forma parte del grupo de las economías avanzadas; en la actualización de enero de 2014 del informe WEO figuraba entre las economías emergentes y en desarrollo.

1 Las estimaciones y proyecciones trimestrales abarcan el 90% de las ponderaciones mundiales ajustadas según la paridad del poder adquisitivo.

2 Excluido Letonia.

3 Excluidos el G-7 (Alemania, Canadá, Estados Unidos, Francia, Italia, Japón, el Reino Unido) y los países de la zona del euro, pero se incluye Letonia.

4 Las estimaciones y proyecciones trimestrales abarcan aproximadamente el 80% de las economías emergentes y en desarrollo.

5 En el caso de India, los datos y proyecciones se presentan en base al ejercicio fiscal, y el crecimiento del producto, en base al PIB a precios de mercado. Las correspondientes proyecciones de crecimiento del PIB al costo de los factores ascienden a 4,6%, 5,4% y 6,4% en 2013, 2014 y 2015, respectivamente.

6 Filipinas, Indonesia, Malasia, Tailandia y Vietnam.

7 Promedio simple de los precios de las variedades de crudo U.K. Brent, Dubai y West Texas Intermediate. El precio promedio del petróleo fue US$104,07 en 2013; el precio supuesto en base a los mercados de futuros es US$104,17 en 2014 y US$97,92 en 2015.

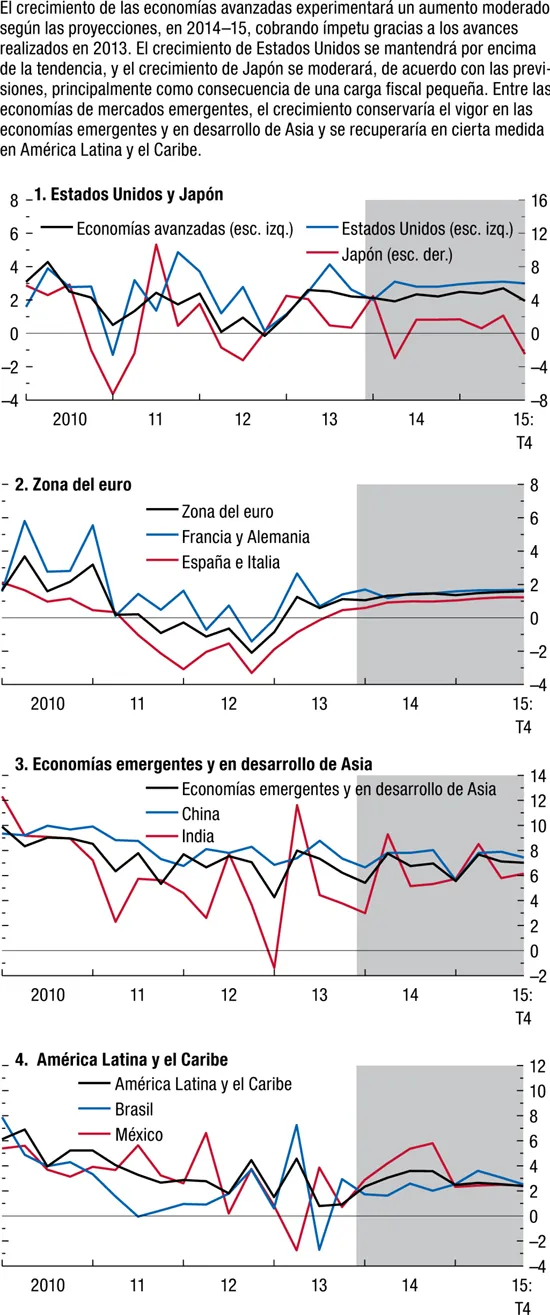

- Estados Unidos dio un fuerte impulso al crecimiento mundial: su economía (gráfico 1.2, panel 1) creció 3¼% en el segundo semestre de 2013; es decir, con más fuerza de lo previsto en la edición de octubre de 2013 del informe WEO. Parte de este movimiento sorpresivo al alza es atribuible a un vigoroso aumento de las exportaciones y a aumentos pasajeros de la demanda de existencias. Los indicadores recientes apuntan a cierto enfriamiento a comienzos de 2014, que en gran parte parece estar relacionado con condiciones meteorológicas inusitadamente desfavorables, aunque es posible que estén contribuyendo también las consecuencias de aumentos anteriores de la demanda de existencias. No obstante, el crecimiento anual de 2014–15 superaría la tendencia, rondando 2¾% (cuadro 1.1). La moderación de la consolidación fiscal es un factor favorable; se estima que la diferencia del saldo estructural primario disminuirá de poco más de 2% del PIB en 2013 a aproximadamente ½% en 2014–15. Otros factores propicios son las condiciones monetarias acomodaticias y la recuperación del sector inmobiliario tras una larga depresión (gráfico 1.3, panel 5), el aumento de la riqueza de los hogares (gráfico 1.3, panel 3) y la mejora de las condiciones de crédito bancario.

- En la zona del euro, el crecimiento es ahora positivo. En Alemania, las condiciones monetarias propicias, el vigor del mercado laboral y el afianzamiento de la confianza han apuntalado el repunte de la demanda interna, que se ha visto reflejado sobre todo en un aumento del consumo y un tímido reavivamiento de la inversión, pero también en el sector de la vivienda. En toda la zona del euro, la fuerte reducción del ritmo de endurecimiento de la política fiscal—de alrededor de 1% del PIB en 2013 a ¼% del PIB—contribuiría a estimular el crecimiento (gráfico 1.4, panel 1). Fuera del núcleo de la zona, la exportación neta y la estabilización de la demanda interna han contribuido a la reactivación.

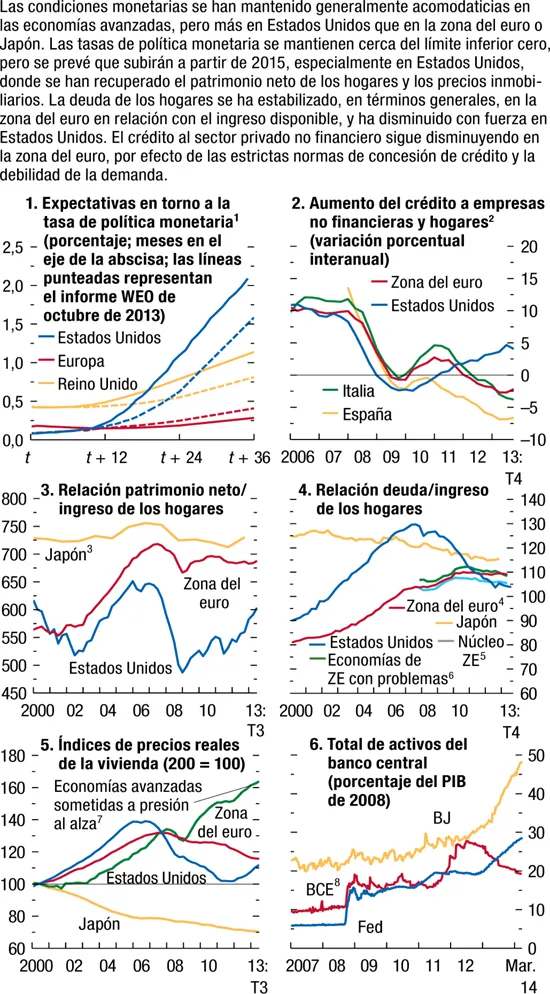

- Sin embargo, se prevé que el aumento de la demanda seguirá ligeramente deprimido, dado que persisten la fragmentación financiera, la escasez de crédito (véase el gráfico 1.3, panel 2) y la elevada carga de la deuda empresarial. Como se explica en el recuadro 1.1, aún no se han superado totalmente los shocks de la oferta de crédito que han sufrido algunas economías, y estos continúan afectando negativamente el crédito y el crecimiento. Al mismo tiempo, la demanda de crédito también es débil, debido a los problemas que aquejan a los balances empresariales. En términos globales, el crecimiento económico en la zona del euro alcanzará, según las proyecciones, solo 1,2% en 2014 y 1½% en 2015.

- En Japón, según las previsiones, algunos factores subyacentes que alimentan el crecimiento se fortalecerán; entre ellos se destacan la inversión privada y las exportaciones, dado el mayor crecimiento en los países socios y la depreciación sustancial que experimentó el yen durante los 12 últimos meses, aproximadamente. No obstante, la actividad global experimentará, según las proyecciones, una disminución moderada en respuesta a la adopción de una política fiscal más restrictiva en 2014–15. Ese endurecimiento es resultado de un aumento en dos etapas de la tasa del impuesto sobre el consumo: de 5% a 8% en el segundo trimestre de 2014 y luego a 10% en el cuarto trimestre de 2015—y al repliegue del gasto en reconstrucción y el primer paquete de estímulos del programa de Abeconomía. Sin embargo, el endurecimiento de la orientación de la política fiscal en 2014, equivalente a alrededor de 1% del PIB, será más moderado de lo previsto en la edición de octubre de 2013 del informe WEO, como resultado de un nuevo estímulo fiscal equivalente a aproximadamente 1% del PIB. Se proyecta que este estímulo reducirá el impacto negativo del endurecimiento en el crecimiento en 0,4 puntos porcentuales, a 0,3% del PIB en 2014. En 2015, el efecto negativo de la orientación fiscal en el crecimiento aumentaría a ½% del PIB. Globalmente, el crecimiento ascendería a 1,4% en 2014 y 1,0% en 2015.

Gráfico 1.2. Pronósticos de crecimiento del PIB

(Variación porcentual trimestral anualizada)

Fuente: Estimaciones del personal técnico del FMI.

Gráfico 1.3. Condiciones monetarias en las economías avanzadas

Fuentes: Banco de America/Merrill Lynch; Banco de Italia; Banco de España; Bloomberg, L.P.; Haver Analytics; Organización para la Cooperación y el Desarrollo Económicos, y estimaciones del personal técnico del FMI.

Nota: BJ = Banco de Japón; ZE = zona del euro; BCE = Banco Central Europeo; Fed = Reserva Federal.

1 Las expectativas se basan en los futuros sobre la tasa de los fondos federales (Estados Unidos), la tasa interbancaria a un día promedio en libra esterlina (Reino Unido) y la tasa a término ofrecida en el mercado interbancario en euros (Europa); datos actualizados al 26 de marzo de 2014.

2 Se utilizan datos sobre el flujo de fondos para España, Estados Unidos y la zona del euro. Los préstamos bancarios italianos a residentes italianos están corregidos para ten...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Supuestos y convenciones

- Información y datos adicionales

- Prefacio

- Introducción

- Resumen ejecutivo

- Capítulo 1. Evolución reciente y perspectivas

- Capítulo 2. Perspectivas nacionales y regionales

- Capítulo 3. Panorama de las tasas de interés reales mundiales

- Capítulo 4. Condiciones externas y crecimiento de los mercados emergentes antes, durante y después de la crisis financiera mundial

- Perspectivas de la economía mundial, temas seleccionados

- Cuadros

- Footnotes