NONE

eBook - ePub

Perspectives économiques régionales, mai 2013 : Afrique subsaharienne : Créer une dynamique dans une économie mondiale à plusieurs vitesses

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectives économiques régionales, mai 2013 : Afrique subsaharienne : Créer une dynamique dans une économie mondiale à plusieurs vitesses

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781484345030

Year

20131. Créer une dynamique dans une économie mondiale à plusieurs vitesses

Ce chapitre a été préparé par Alfredo Cuevas, Juan Treviño et Masafumi Yabara, avec le concours de Cleary Haines en matière de recherche.

Introduction et résumé

La croissance économique a généralement conservé sa vigueur en Afrique subsaharienne et devrait s’accélérer peu à peu au cours des années à venir. Bien que les risques immédiats qui pesaient sur l’économie mondiale se soient atténués, on peut s’attendre à ce que la reprise soit lente et inégale dans les pays avancés, ce qui aura pour effet de freiner la croissance économique mondiale, laquelle devrait commencer à se redresser lentement après avoir chuté en 2012. Les facteurs qui ont alimenté la croissance en Afrique subsaharienne pendant la Grande Récession, à savoir le dynamisme de l’investissement, des prix favorables pour les matières premières et une gestion macroéconomique généralement prudente, restent d’actualité, tandis que, du côté de l’offre, les évolutions devraient être globalement favorables. Les mesures qui s’imposent sur le plan macroéconomique diffèrent d’un pays à l’autre, mais la reconstitution des marges de manœuvre budgétaires pour affronter d’éventuels chocs extérieurs reste prioritaire dans beaucoup de pays.

Les perspectives à court terme de l’économie mondiale s’améliorent, mais il est probable que la période à venir ne sera pas de tout repos. Des risques importants subsistent, mais les dirigeants des économies avancées ont pour l’essentiel réussi à écarter les menaces qui pesaient sur la reprise économique et, les risques extrêmes s’étant éloignés, les marchés financiers internationaux ont enregistré une nette remontée depuis le milieu de l’année 2012. D’après les indicateurs à haute fréquence récents, la reprise s’affermit aux États-Unis tandis qu’au Japon les mesures de relance budgétaires et monétaires donneront un coup de pouce à l’économie; en revanche, l’activité est encore faible dans la zone euro, où l’amélioration des indicateurs financiers ne s’est pas encore traduite par un redémarrage de l’activité économique. La croissance devrait être soutenue dans les pays émergents, hormis ceux d’Europe, et les craintes d’un ralentissement brutal de la croissance en Chine se sont dissipées. Globalement, l’édition d’avril 2013 des Perspectives de l’économie mondiale du FMI prévoit une légère progression de la croissance économique mondiale en 2013, qui passerait de 3,2 % à 3,3 % avant de s’accélérer sensiblement pour atteindre 4,0 % en 2014. Les taux d’intérêt de référence des pays avancés devraient rester à des niveaux historiquement bas, tandis que les prix des produits de base devraient baisser modérément (de 6 % en chiffres cumulés) jusqu’à fin 2014.

L’Afrique subsaharienne a affiché de solides résultats et devrait continuer de le faire. La croissance de la production a été en moyenne de 5,1 % en 2012 et, d’après les projections, devrait atteindre 5,4 % en 2013, puis 5,7 % en 20141. Du côté des dépenses, ce sont essentiellement l’investissement et les exportations qui ont alimenté la croissance, tandis que, du côté de la production, les principaux moteurs en ont été le bâtiment, l’agriculture et les exploitations minières nouvellement entrées en activité. Dans les pays à revenu intermédiaire de la tranche supérieure, dont la structure économique diffère nettement de celle de la plupart des autres pays de la région et qui ont des liens plus étroits avec la zone euro en difficulté— c’est notamment le cas de l’Afrique du Sud—, la croissance devrait être inférieure à la moyenne.

Au niveau régional, l’inflation est descendue de plus de 10 % en 2011 à 7,9 % en 2012, et le mouvement de baisse devrait se poursuivre en 2013–14. Le ralentissement de l’inflation tient à plusieurs facteurs, dont une certaine modération des cours mondiaux des produits alimentaires et des produits pétroliers, le resserrement antérieur de la politique monétaire dans les pays à forte inflation et l’amélioration des conditions climatiques en Afrique de l’Est et au Sahel.

Il est probable que l’économie mondiale continue de croître, mais cela n’est pas garanti; aussi examinons-nous les perspectives économiques de l’Afrique subsaharienne selon deux scénarios défavorables qui sont tirés tous les deux de l’édition d’avril 2013 des Perspectives de l’économie mondiale. L’un postule la poursuite de la quasi-stagnation de la zone euro pendant plusieurs années, avec des retombées modérées sur l’économie mondiale; l’autre prévoit une forte baisse de l’investissement dans les principaux pays émergents (dont l’Afrique du Sud) en 2013, avec toutefois un redressement complet à l’horizon 2016. L’analyse des retombées sur l’Afrique subsaharienne conclut, dans les deux cas, à un ralentissement de la croissance économique régionale, qui n’est cependant pas trop marqué. Ce sont les pays dont la marge de manœuvre budgétaire est limitée et qui sont tributaires d’un nombre restreint de produits d’exportation qui pâtiraient le plus si une baisse prononcée des exportations et/ou des recettes budgétaires avait un effet déstabilisateur sur les taux de change et les taux d’intérêt.

Les aléas d’ordre intérieur qui pourraient influer sur les perspectives économiques sont les conditions météorologiques et les conflits internes. Ces facteurs, qui peuvent avoir de graves conséquences pour le pays concerné et ses voisins immédiats, n’ont généralement pas d’effets très sensibles sur la région dans son ensemble.

Les perspectives généralement favorables de la région sont tributaires de la mise en œuvre de politiques macroéconomiques avisées. Dans plusieurs pays, le déficit élevé des finances publiques nécessitera un ajustement budgétaire sensible, dont le rythme devra parfois tenir compte de l’atonie de la demande. Pour préserver les progrès accomplis au prix de nombreux efforts en matière d’inflation, certains pays devront poursuivre les politiques rigoureuses en vigueur, d’autres devront les assouplir avec la prudence qui s’impose. La forte augmentation du déficit des transactions courantes dans certains pays à faible revenu et États fragiles, bien qu’elle coïncide avec un afflux d’investissements directs étrangers, mérite d’être attentivement surveillée. Enfin, compte tenu des risques considérables qui pèsent sur les perspectives à moyen terme de l’économie mondiale, les économies aujourd’hui en plein essor feraient bien de reconstituer leurs marges de manœuvre budgétaires.

De bons résultats et des perspectives favorables

En 2012, la production a progressé de 5,1 % en Afrique subsaharienne. Une accélération modérée est prévue en 2013 et 2014, l’amélioration de la conjoncture mondiale s’accompagnant d’une accentuation progressive de la croissance économique. Il est probable que les pays à revenu intermédiaire continueront de se développer à un rythme plus lent que le reste de la région; ainsi, en Afrique du Sud, la croissance économique ne remontera que peu à peu par rapport au faible niveau enregistré en 2012. L’inflation de la région était tombée à près de 8 % en moyenne fin 2012 et, si la tendance actuelle se confirme, pourrait descendre en dessous de 6 % d’ici à la fin de 2014. La réalisation de ces prévisions est examinée tout au long de ce chapitre du point de vue de l’action requise de la part des dirigeants.

Analyse des scénarios à risque

La trajectoire de croissance vigoureuse prévue pour l’Afrique subsaharienne pourrait être influencée par un certain nombre d’aléas négatifs liés à la fois à la conjoncture extérieure et à des facteurs internes. Nous considérons ici les effets sur la région de deux scénarios défavorables du point de vue de l’évolution de l’économie mondiale, qui sont tirés de l’édition d’avril 2013 des Perspectives de l’économie mondiale6. Il ressort de notre analyse que des chocs sur l’économie mondiale ralentiraient la croissance économique de l’Afrique subsaharienne, mais ne la remettraient pas en question. Si les effets sur la production régionale ne sont pas particulièrement prononcés, certains pays considérés individuellement pourraient être touchés de façon plus profonde, notamment ceux dont la base d’exportation est étroite et dont la marge de manœuvre budgétaire est restreinte. Les pays qui jouissent d’une croissance vigoureuse et qui sont particulièrement exposés aux sources probables de risques auraient intérêt à envisager de renforcer leur capacité d’affronter des chocs éventuels.

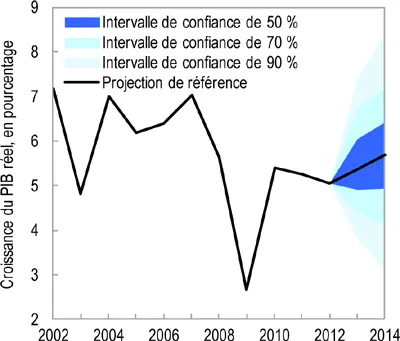

L’édition d’avril 2013 des Perspectives de l’économie mondiale du FMI fait état d’une nette réduction des risques immédiats pour l’économie mondiale, encore que d’importants aléas négatifs subsistent dans la zone euro et aux États-Unis. Les risques à moyen terme apparaissent encore élevés. Compte tenu de l’amélioration de la situation à court terme, les incertitudes qui entourent les perspectives économiques de l’Afrique subsaharienne sont maintenant moins prononcées (graphique 1.10).

Graphique 1.10. Afrique subsaharienne:perspectives de croissance, 2013 et 2014

Sources:FMI, base de données des Perspectives de l’économie mondiale; calculs des services du FMI.

Note:ne comprend pas le Soudan du Sud.

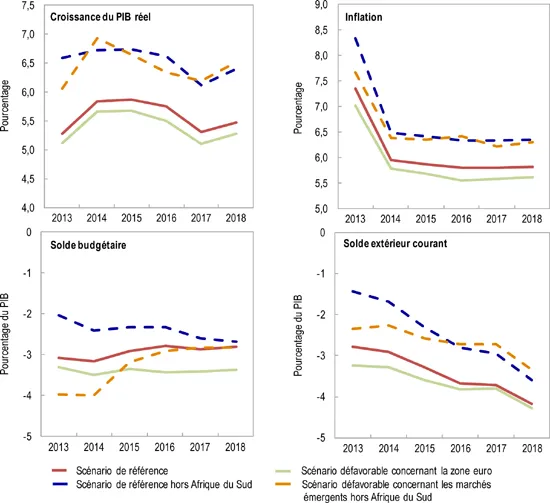

Dans la présente section, nous examinons les effets sur les économies d’Afrique subsaharienne de deux scénarios défavorables— l’un concernant la zone euro, l’autre les pays émergents— qui sont tirés de l’édition d’avril 2013 des Perspectives de l’économie mondiale. Comme dans l’édition d’octobre 2012 des Perspectives économiques régionales consacrée à l’Afrique subsaharienne, nous établissons dans chaque scénario des projections macroéconomiques distinctes pour les onze plus grandes économies de la région, qui représentent collectivement plus de 80 % de la production régionale7.

Le scénario défavorable concernant la zone euro est caractérisé par un ralentissement persistant de la croissance du PIB, provoqué par des préoccupations croissantes quant à la viabilité des finances publiques dans la périphérie de la zone, le risque accru de hausse des primes de risque et un resserrement supplémentaire des politiques budgétaires. Dans ces conditions, le niveau de production de la zone euro serait inférieur de 4 % aux prévisions du scénario de référence à l’horizon 2018, la production mondiale se situant à 1 % ou plus en dessous des prévisions du scénario de référence pour 2018. Les prix des produits de base (pétroliers et non pétroliers) diminueraient peu à peu et seraient inférieurs d’environ 5 % à ceux du scénario de référence en fin de période.

Les effets sur l’Afrique subsaharienne seraient modestes mais durables (graphique 1.11). La croissance du PIB de la région serait inférieure d’environ ¼ de point de pourcentage par an à moyen terme (2013–18), en raison surtout du niveau moins élevé des recettes d’exportation et de l’investissement direct étranger. Le solde budgétaire se dégraderait en moyenne d’environ ½ % du PIB à l’horizon 2018, mais l’impact serait gérable dans la plupart des cas. Le solde des transactions courantes pour la région se détériorerait aussi légèrement, dans la mesure où l’amélioration de la situation des paiements des pays importateurs de pétrole compenserait en partie les effets négatifs sur celle des pays exportateurs de pétrole.

Graphique 1.11. Afrique subsaharienne:scénarios défavorables

Sources:FMI, base de données des Perspectives de l’économie mondiale; estimations des services du FMI.

C’est dans les pays les plus étroitement intégrés au système commercial mondial (tels que l’Afrique du Sud et le Ghana) que les effets négatifs seraient les plus prononcés; les pays exportateurs de pétrole ne seraient que modérément touchés, compte tenu de la faible baisse des cours mondiaux du pétrole. Parmi les pays à faible revenu et les États fragiles, l’effet global serait modeste, mais il pourrait être plus sensible dans certains pays dont la base d’exportation est peu développée, qui sont fortement tributaires des pays de la zone euro et/ou dont les amortisseurs budgétaires sont restreints (tels que le Burundi, Madagascar et São Tomé-et-Príncipe).

Le scénario défavorable concernant les pays émergents est caractérisé par un choc marqué sur l’investissement privé dans les BRICS (Brésil, Russie, Inde, Chine et Afrique du Sud), où il tomberait à 10 % en dessous du niveau du scénario de référence avant de retrouver les niveaux de ce scénario en 2016. La principale caractéristique de ce choc est qu’il est concentré sur la première année, avec un redressement progressif (des niveaux d’investissement) étalé sur les trois années suivantes. La production mondiale diminuerait d’environ 1 point de pourcentage en 2013, et les prix des produits pétroliers et non pétroliers seraient inférieurs respectivement de 13,6 % et 6,5 % aux niveaux du scénario de référence. La production et les prix remonteraient progressivement aux niveaux du scénario de référence à l’horizon 2016.

Dans ce scénario, l’impact sur l’Afrique subsaharienne est plus marqué, mais il est aussi éphémère (graphique 1.11). La croissance du PIB de la région (l’Afrique du Sud étant exclue en l’occurrence) serait inférieure de ½ point de pourcentage au niveau du scénario de référence, tandis que l’inflation accuserait un repli modeste mais temporaire. Les soldes budgétaires se dégraderaient d’environ 1,9 % du PIB en 2013 et de 1,6 % du PIB en 2014. Les pays exportateurs de pétrole seraient les plus touchés, mais ils sont aussi les mieux à même (dans la plupart des cas) d’amortir le choc; certains pays dépourvus d’amortisseurs budgétaires et très vulnérables à une évolution défavorable des prix des produits de base, tel le Tchad, se trouveraient dans une situation plus difficile (chapitre 2).

Il va de soi que nos projections pour la région sont tributaires d’éventuels chocs au niveau ...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Sigles et acronymes

- Remerciements

- En bref

- 1. Créer une dynamique dans une économie mondiale à plusieurs vitesses

- 2. Élargir la marge de manœuvre de la politique budgétaire

- 3. L’émission d’obligations souveraines internationales:défis et nouvelles perspectives pour l’Afrique subsaharienne

- 4. La réforme des subventions énergétiques

- Appendice statistique

- Bibliographie

- Publications du Département Afrique du FMI, 2009–13

- Encadrés

- Footnotes