NONE

eBook - ePub

Perspectives de l'économie mondiale, octobre 2013 : Transitions et tensions

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectives de l'économie mondiale, octobre 2013 : Transitions et tensions

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781484356395

Year

2013Chapitre 1. Perspectives et enjeux Mondiaux

La croissance mondiale reste faible, sa dynamique évolue et les prévisions risquent encore d’être révisées à la baisse. En conséquence, de nouveaux enjeux apparaissent et les effets de contagion pourraient devenir plus préoccupants. En particulier, les marchés sont de plus en plus convaincus que la politique monétaire américaine arrive à un tournant, ce qui a entraîné une augmentation exceptionnellement forte des rendements à long terme aux États-Unis et dans beaucoup d’autres pays, bien que la Réserve fédérale ait décidé récemment de maintenir ses achats d’actifs. Cela pourrait représenter des risques pour les pays émergents, où l’activité ralentit et la qualité des actifs se détériore. Il sera essentiel que la Réserve fédérale américaine exécute sa politique avec soin et communique clairement. Par ailleurs, le ralentissement de la croissance chinoise pèsera sur de nombreux autres pays, notamment les pays émergents et les pays en développement qui exportent des produits de base. Par ailleurs, des problèmes de longue date, à savoir un système financier fragmenté dans la zone euro et une dette publique inquiétante dans tous les grands pays avancés, restent sans solution et pourraient provoquer de nouvelles crises. Les pays principaux doivent d’urgence adopter une politique économique qui leur permet d’améliorer leurs perspectives: sinon, l’économie mondiale pourrait bien se retrouver sur une trajectoire de croissance languissante à moyen terme. Les États-Unis et le Japon doivent établir et appliquer des programmes énergiques, assortis de mesures concrètes, pour assainir leurs finances publiques à moyen terme et réformer leurs droits à prestations, et la zone euro doit mettre en place une union monétaire plus solide et assainir son système financier. La Chine devrait accroître ses dépenses de consommation privée pour rééquilibrer la croissance de la demande de manière à ce qu’elle soit moins tributaire des exportations et des investissements. Bon nombre de pays émergents doivent engager une nouvelle série de réformes structurelles.

Les dynamiques de croissance continuent de diverger

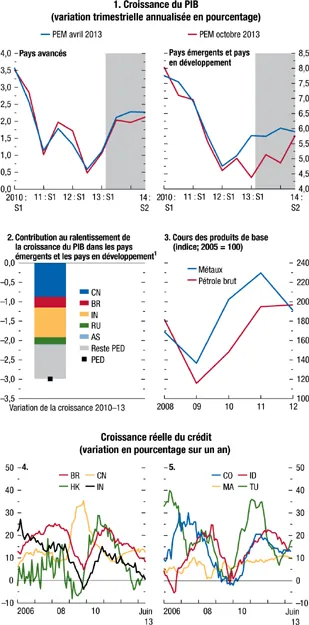

La croissance mondiale reste faible, atteignant seulement 2½ % en moyenne au premier semestre de 2013, soit environ le même rythme qu’au deuxième semestre de 2012. Contrairement à ce qui s’est passé précédemment depuis la Grande Récession, la croissance s’est accélérée légèrement dans les pays avancés, alors qu’elle a ralenti dans les pays émergents (graphique 1.1, plage 1). Cependant, les pays émergents continuent de représenter la majeure partie de la croissance mondiale. Dans chaque groupe, il subsiste de fortes différences sur le plan de la croissance et de la position dans le cycle conjoncturel.

Graphique 1.1. Croissance mondiale

La croissance du PIB réel a été inférieure aux prévisions dans les pays émergents et les pays en développement, alors qu’elle a été plus ou moins conforme aux projections dans les pays avancés. Les raisons du ralentissement diffèrent d’un pays à l’autre: durcissement des contraintes de capacité, stabilisation ou baisse des cours des produits de base, diminution de l’appui des pouvoirs publics ou ralentissement du crédit après une période d’expansion rapide des circuits financiers.

Sources: Haver Analytics; FMI, International Financial Statistics; estimations des services du FMI.

Note: AS = Afrique du Sud; BR = Brésil; CN = Chine; CO = Colombie; HK = RAS de Hong Kong; ID = Indonésie; IN = Inde; MA = Malaisie; MX = Mexique; PED = pays émergents et pays en développement; RU = Russie; TU = Turquie.

1 La croissance du PIB est pondérée par la part de la parité de pouvoir d’achat pour 2013.

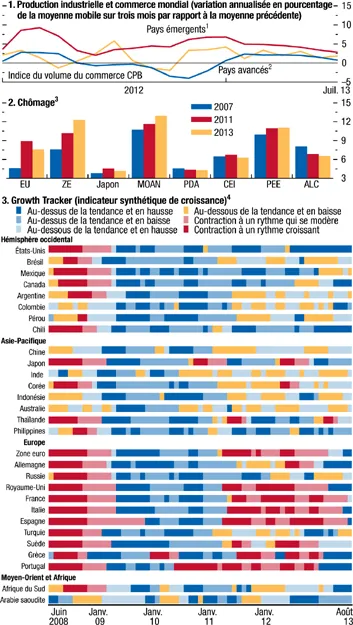

Selon les derniers indicateurs, les perspectives sont un peu meilleures à court terme, mais la dynamique de croissance varie parmi les pays principaux (graphique 1.2). Les projections des Perspectives de l’économie mondiale (PEM) continuent de faire état d’une légère accélération de l’activité, principalement sous l’impulsion des pays avancés (tableau 1.1).

Graphique 1.2. Indicateurs de l’activité mondiale

La production industrielle s’est redressée modérément dans les pays avancés, mais elle continue de ralentir dans les pays émergents et les pays en développement. Dans les pays émergents, il semble que la croissance soit inférieure à la tendance, mais s’accélère. L’activité reste très languissante dans la périphérie de la zone euro. Dans la région MOAN et la zone euro, le taux de chômage, déjà élevé, continue d’augmenter.

Sources: Haver Analytics; Bureau néerlandais de l’analyse de la politique économique pour l’indice du volume du commerce CPB; estimations des services du FMI.

Note: ALC = Amérique latine et Caraïbes; CEI = Communauté des États indépendants; EU = États-Unis; MOAN = Moyen-Orient et Afrique du Nord; PDA = pays en développement d’Asie; PEE = pays émergents d’Europe; ZE = zone euro.

1 Afrique du Sud, Argentine, Brésil, Bulgarie, Chili, Chine, Colombie, Hongrie, Inde, Indonésie, Lettonie, Lituanie, Malaisie, Mexique, Pakistan, Pérou, Philippines, Pologne, Roumanie, Russie, Thaïlande, Turquie, Ukraine et Venezuela.

2 Australie, Canada, Corée, Danemark, États-Unis, Israël, Japon, Norvège, Nouvelle-Zélande, province chinoise de Taiwan, RAS de Hong Kong, République tchèque, Royaume-Uni, Singapour, Suède, Suisse et zone euro.

3 L’Afrique subsaharienne n’est pas incluse en raison de l’insuffisance des données.

4 Le Growth Tracker est décrit dans Matheson (2011). Au sein des régions, les pays sont classés selon la taille de leur économie. Les couleurs indiquent si la croissance mensuelle estimée est positive ou négative, plus élevée ou plus faible que la croissance tendancielle estimée, et si la croissance estimée est en hausse ou en baisse par rapport au trimestre précédent. La croissance tendancielle est estimée à l’aide du filtre Hodrick-Prescott et peut différer des estimations de la croissance potentielle des services et du FMI, lorsqu’elles sont disponibles.

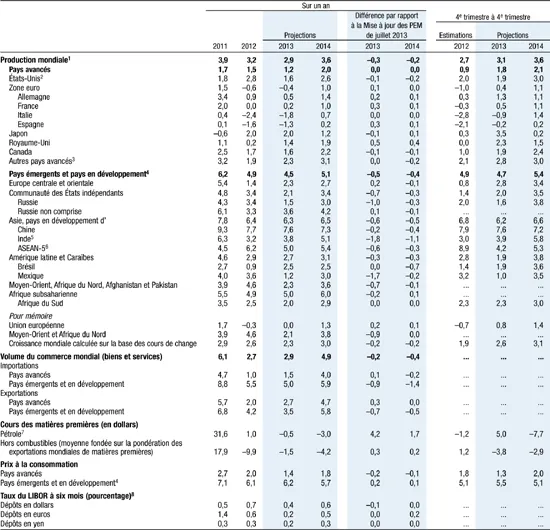

Tableau 1.1. Perspectives de l’économie mondiale: aperçu des projections

(Variation en pourcentage, sauf indication contraire)

Note: On suppose que les taux de change effectifs réels restent aux niveaux observés entre le 29 juillet et le 26 août 2013. Lorsque les pays ne sont pas classés par ordre alphabétique, ils le sont sur la base de la taille de leur économie. Les données trimestrielles agrégées sont corrigées des variations saisonnières.

1 Les estimations et projections trimestrielles représentent 90 % des poids mondiaux en parité de pouvoir d’achat.

2 Les données sur les États-Unis sont présentées dans l’attente de la publication de la révision des comptes nationaux par le Bureau de l’analyse économique.

3 Hors pays du G-7 (Allemagne, Canada, États-Unis, France, Italie, Japon et Royaume-Uni) et de la zone euro.

4 Les estimations et projections trimestrielles représentent environ 80 % des pays émergents et en développement.

5 Pour l’Inde, les données et les prévisions sont présentées sur la base de l’exercice budgétaire.

6 Indonésie, Malaisie, Philippines, Thaïlande et Viet Nam.

7 Moyenne simple des cours U.K. Brent, Dubaï et West Texas Intermediate. Le cours moyen du pétrole en 2012 était de 105,01 dollars le baril; hypothèses, sur la base des marchés à terme, pour 2013: 104,49 dollars le baril, et pour 2014: 101,35 dollars le baril.

8 Taux à six mois pour les États-Unis et le Japon. Taux à trois mois pour la zone euro.

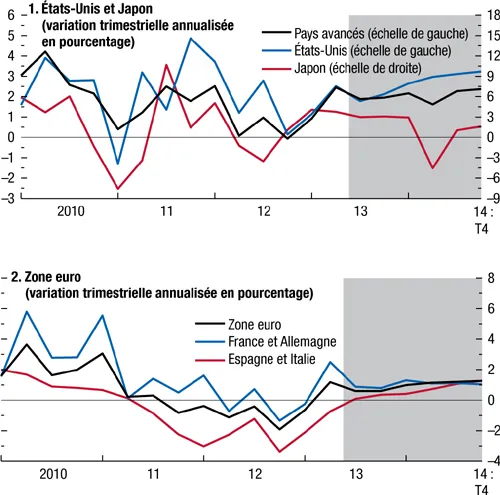

- L’impulsion donnée à la croissance mondiale devrait provenir principalement des États-Unis (graphique 1.3, plage 1), où l’activité s’accélérera tandis que l’assainissement des finances publiques se relâche et que la politique monétaire reste accommodante. Après un durcissement prononcé de la politique budgétaire au début de l’année, l’activité aux États-Unis reprend déjà vigueur, grâce à un redressement du secteur immobilier (graphique 1.4, plage 5), à une augmentation du patrimoine des ménages, à un assouplissement des critères d’octroi de prêts bancaires (graphique 1.4, plage 3) et à une hausse de l’emprunt (graphique 1.4, plages 2 et 4). Le durcissement budgétaire est estimé à 2½ % du PIB en 2013 (tableau A8 de l’appendice statistique). Cependant, il tombera à ¾ % du PIB en 2014, ce qui contribuera à porter le taux de croissance économique à 2½ %, contre 1½ % en 2013 (voir tableau 1.1). Cela suppose que les dépenses publiques discrétionnaires sont autorisées et exécutées comme prévu et que le plafond de la dette est relevé en temps voulu.

- Au Japon, l’activité devrait ralentir en réaction au durcissement de la politique budgétaire en 2014. Jusqu’à présent, les données font état d’un redressement impressionnant de la production en réaction à l’assouplissement monétaire quantitatif et qualitatif de la Banque du Japon, ainsi qu’à l’impulsion budgétaire de 1,4 % du PIB visant à mettre fin à la déflation et à accélérer la croissance. Selon les estimations des services du FMI, les nouvelles politiques ont peut-être rehaussé le PIB d’environ 1 %, bien que les augmentations salariales soient restées modérées. Tandis que les dépenses de relance et de reconstruction prennent fin et que les hausses des taxes sur la consommation sont mises en œuvre, le déficit structurel diminuera: les projections tablent sur un recul de 2½ % du PIB en 2014, qui devrait faire tomber la croissance de 2 % en 2013 à 1¼ % en 2014. Cependant, si un autre train de mesures de relance est engagé, le frein budgétaire sera moindre et la croissance sera plus élevée que prévu actuellement.

- Dans la zone euro, les indicateurs de confiance des chefs d’entreprise permettent de penser que l’activité est sur le point de se stabiliser dans les pays de la périphérie et se redresse déjà dans les pays du cœur de la zone. En 2014, une réduction marquée du rythme du durcissement budgétaire, d’environ 1 % du PIB en 2013 à moins de ½ % du PIB, est imminente (voir graphique 1.5, plage 1). Cependant, l’impulsion résultant de la réduction du rythme du durcissement budgétaire est atténuée par le resserrement du crédit dans les pays de la périphérie (voir graphique 1.4, plage 2). La croissance économique n’atteindrait donc que 1 %, après une contraction d’environ ½ % en 2013.

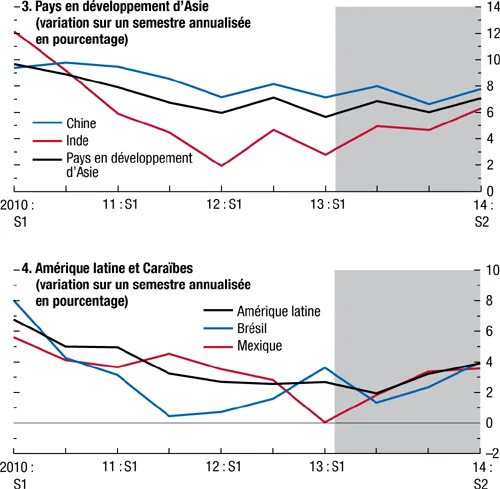

Graphique 1.3. Prévisions de croissance du PIB

L’activité continuera de s’accélérer dans les pays avancés. Dans de nombreux pays émergents et pays en développement, le redressement attendu est maintenant relativement plus modeste.

Source: estimations des services du FMI.

Graphique...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Table des Matières

- Hypothèses et conventions

- Informations et données supplémentaires

- Préface

- Avant-propos

- Résumé analytique

- Chapitre 1. Perspectives et enjeux mondiaux

- Chapitre 2. Perspectives nationales et régionales

- Chapitre 3. Sur la même longueur d’onde? Effets d’entraînement, chocs communs et rôle des liens financiers et commerciaux

- Chapitre 4. Le yin et le yang de la gestion des flux de capitaux: mettre en équilibre les entrées et les sorties de capitaux

- Annexe: Examen des perspectives par le conseil d’administration du FMI, septembre 2013

- Perspectives de l’économie mondiale, Questions d’actualité

- Tableaux

- Footnotes