NONE

eBook - ePub

Perspectivas de la economía mundial, abril de 2015 : Crecimiento dispar; factores a corto y largo plazo

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectivas de la economía mundial, abril de 2015 : Crecimiento dispar; factores a corto y largo plazo

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781484358696

Year

2015Capítulo 1. Evolución Reciente y Perspectivas

En 2014, el crecimiento mundial fue moderado, de 3,4%, debido al repunte del crecimiento de las economías avanzadas respecto del año anterior y de la desaceleración de las economías de mercados emergentes y en desarrollo; aun así, estas últimas generaron tres cuartas partes del crecimiento mundial en 2014.

Las fuerzas complejas que influyeron en la actividad mundial en 2014 siguen moldeando las perspectivas. Entre ellas, cabe mencionar las tendencias a mediano y largo plazo, como el envejecimiento de la población y el declive del crecimiento potencial; los shocks mundiales, como la caída de los precios del petróleo; y muchos factores específicos de países o regiones, como los legados de la crisis y las fluctuaciones de los tipos de cambio causadas por modificaciones pasadas o previstas de las políticas monetarias. En términos globales, se proyecta que el crecimiento mundial alcanzará 3,5% y 3,8% en 2015 y 2016, respectivamente, tal como lo pronosticó la Actualización de enero de 2015 de Perspectivas de la economía mundial (informe WEO, por sus siglas en inglés). Se prevé que en las economías avanzadas el crecimiento se afiance en 2015 en comparación con 2014, pero que en los mercados emergentes se debilite, como consecuencia de la moderación de las perspectivas de algunas economías de mercados emergentes grandes y de los países exportadores de petróleo.

Las perspectivas a mediano plazo son ahora menos optimistas para las economías avanzadas y especialmente para los mercados emergentes, cuya actividad viene enfriándose desde 2010. Al mismo tiempo, la distribución de los riesgos para el crecimiento mundial es más equilibrada que en la edición de octubre de 2014 del informe WEO, pero aun así se inclina a la baja. Un importante riesgo al alza es que los precios del petróleo infundan un estímulo mayor a la demanda; por otra parte, los riesgos a la baja más destacados que enumeró la edición de octubre de 2014 del informe WEO siguen siendo relevantes, e incluyen los vinculados a las tensiones geopolíticas, desplazamientos de los precios de los activos que producen trastornos en los mercados financieros y, en las economías avanzadas, estancamiento y baja inflación.

En este contexto, el aumento del producto efectivo y potencial sigue siendo prioritario para la política general. En muchas economías avanzadas, la orientación acomodaticia de la política monetaria continúa siendo esencial para apuntalar la actividad económica y elevar las expectativas inflacionarias. Existen también razones poderosas para incrementar la inversión en infraestructura en algunas economías y para llevar a cabo reformas estructurales que permitan subsanar los legados de la crisis y estimular el producto potencial. En muchas economías de mercados emergentes, la política macroeconómica sigue teniendo un margen limitado para respaldar el crecimiento. Pero en algunas, la caída de los precios del petróleo contribuirá a reducir la inflación y las vulnerabilidades externas, gracias a lo cual los bancos centrales se verán menos forzados a subir las tasas de política monetaria. Las reformas estructurales destinadas a incrementar la productividad, articuladas en distintas modalidades según el país, son vitales para sustentar el producto potencial.

Últimas novedades y perspectivas

La economía mundial en los últimos meses

Cuatro hechos clave han moldeado las perspectivas mundiales desde la publicación de la edición de octubre de 2014 del informe WEO.

Crecimiento mundial desigual, inflación más lenta en 2014

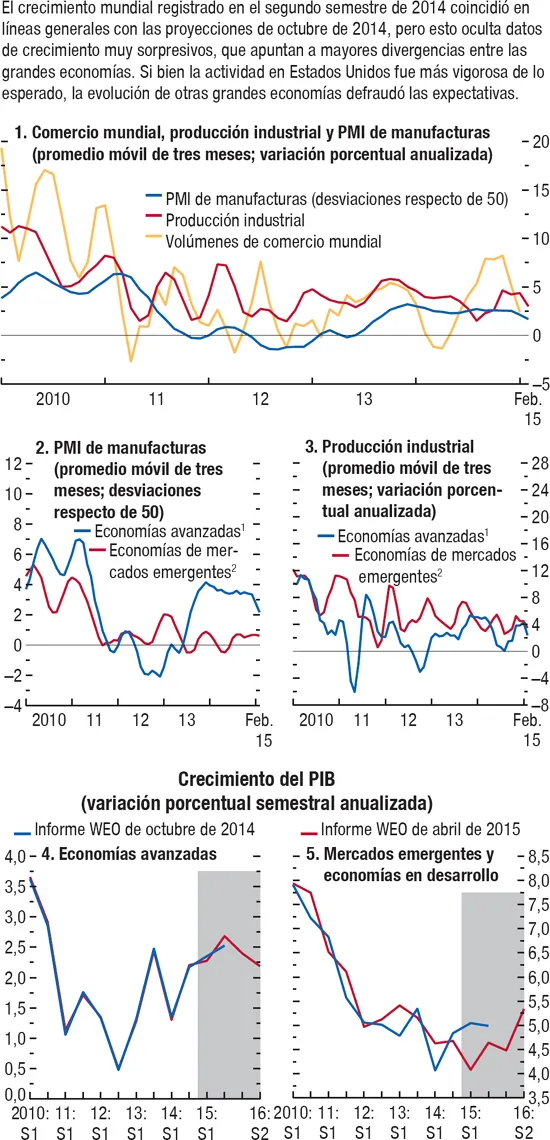

Si bien las estadísticas preliminares indican que durante el segundo semestre de 2014 el crecimiento mundial coincidió en términos generales con las proyecciones de octubre de 2014 (gráfico 1.1), las cifras globales ocultaban datos de crecimiento muy sorpresivos que apuntan a una mayor divergencia entre las grandes economías—destacándose por su inesperado vigor la recuperación de Estados Unidos—, pero también el hecho de que la evolución de la economía de muchas otras partes del mundo defraudaba las expectativas. Específicamente:

- El crecimiento en Estados Unidos superó las expectativas y promedió alrededor de 4% anualizado en los tres últimos trimestres de 2014. El consumo, principal motor del crecimiento, se benefició de la creación de empleos y el aumento del ingreso, que han crecido en forma sostenida; la caída de los precios del petróleo, y el afianzamiento de la confianza de los consumidores. La tasa de desempleo bajó a 5,5% en febrero, más de un punto porcentual por debajo del nivel registrado hace un año.

- En Japón, tras la debilidad del segundo semestre, el crecimiento rozó cero en 2014, como consecuencia de la disminución del consumo y el colapso de la inversión residencial.

- En la zona del euro, la actividad fue más débil de lo esperado a mediados de 2014, pero dio muestras de recuperarse en el cuarto trimestre y a comienzos de 2015; el consumo recibió un espaldarazo gracias a la caída de los precios del petróleo y al aumento de las exportaciones netas.

- Aunque la actividad coincidió aproximadamente con el pronóstico, en China el crecimiento de la inversión disminuyó en el segundo semestre de 2014 debido a la corrección del sector inmobiliario, y los indicadores de gran frecuencia apuntan a que la desaceleración continuará.

- En América Latina, el crecimiento fue leve en el segundo semestre de 2014, como resultado de la debilidad de la actividad en Brasil, un crecimiento inferior al esperado en México y la pérdida de ímpetu en otras economías de la región.

- En Rusia, la economía evolucionó con un poco más de vigor que lo previsto en el segundo semestre de 2014, pero el aumento de las tensiones geopolíticas, la merma de la confianza y las repercusiones de la caída de los precios del petróleo apuntan a un empeoramiento más profundo de las perspectivas para la Comunidad de Estados Independientes (CEI) en su conjunto a comienzos de año.

Gráfico 1.1. Indicadores de la actividad mundial

Fuentes: CPB Netherlands Bureau for Economic Policy Analysis, Haver Analytics, Markit Economics y estimaciones del personal técnico del FMI.

Nota: PI= producción industrial; PMI = índice de gerentes de compras.

1Australia, Canadá, Corea, Dinamarca, Estados Unidos, Israel, Japón, Noruega (solo PI), Nueva Zelandia, provincia china de Taiwan, RAE de Hong Kong (solo PI), Reino Unido, República Checa, Singapur, Suecia (solo PI), Suiza, zona del euro.

2Argentina (solo PI), Brasil, Bulgaria (solo PI), Chile (solo PI), China, Colombia (solo PI), Filipinas (solo PI), Hungría, India, Indonesia, Letonia (solo PI), Lituania (solo PI), Malasia (solo PI), México, Pakistán (solo PI), Perú (solo PI), Polonia, Rumania (solo PI), Rusia, Sudáfrica, Tailandia (solo PI), Turquía, Ucrania (solo PI), Venezuela (solo PI).

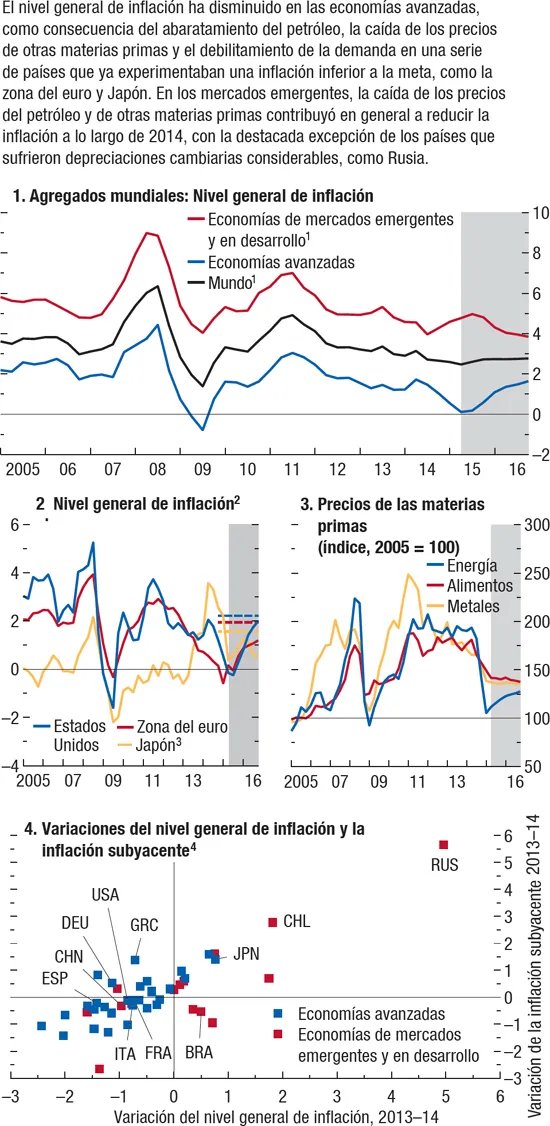

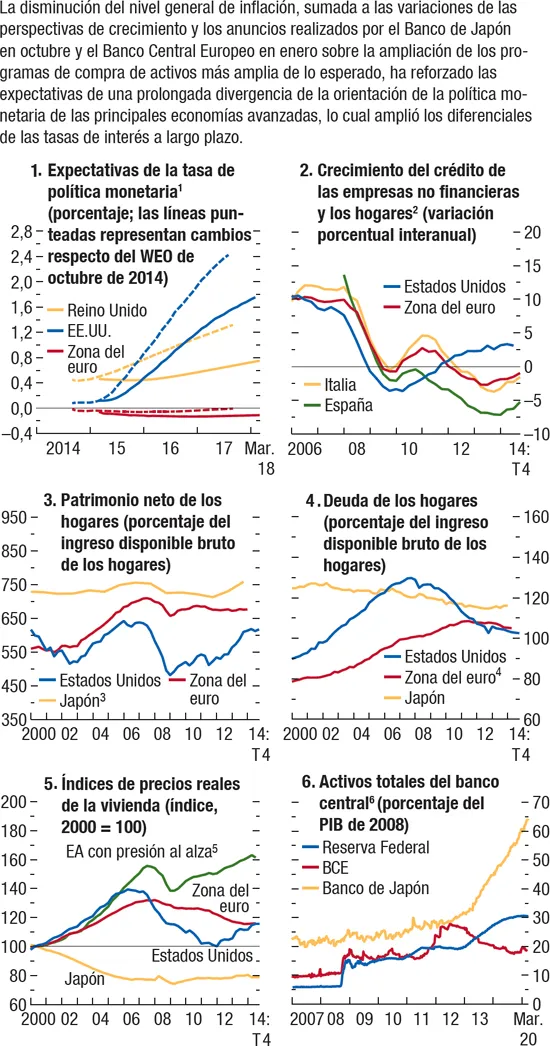

El nivel general de inflación ha bajado en las economías avanzadas (gráfico 1.2), gracias al retroceso de los precios del petróleo y de otras materias primas, y al debilitamiento de la demanda en una serie de países que ya están experimentando una inflación inferior a la meta; por ejemplo, la zona del euro y Japón. La disminución de la inflación, sumada al cambio de las perspectivas de crecimiento y a los anuncios de programas de compra de activos superiores a lo previsto que realizaron el Banco de Japón en octubre y el Banco Central Europeo (BCE) en enero, ha reafirmado las expectativas de una prolongada divergencia en la orientación de la política monetaria de las principales economías avanzadas, lo que ha separado más los diferenciales de las tasas de interés a largo plazo (gráfico 1.3). En cuanto a los mercados emergentes, el descenso de los precios del petróleo y de otras materias primas (incluidos los alimentos, que tienen mayor peso en el índice de precios al consumidor de las economías de mercados emergentes y en desarrollo) ha contribuido en general a la caída de la inflación, con la destacada excepción de los países que han sufrido depreciaciones considerables del tipo de cambio, como Rusia.

Gráfico 1.2. Inflación mundial

(Variación porcentual interanual, salvo indicación en contrario)

Fuentes: Consensus Economics; FMI, Sistema de Precios de Productos Primarios, y estimaciones del personal técnico del FMI.

Nota: En las leyendas de datos en el gráfico se utilizan los códigos de países de la Organización Internacional de Normalización (ISO).

1Excluye Venezuela.

2Las líneas punteadas representan las expectativas inflacionarias de 6 a 10 años.

3En Japón, el aumento de la inflación en 2014 refleja, en gran medida, el aumento del impuesto sobre el consumo.

4Las variaciones de la inflación se calculan como la tasa de inflación interanual de diciembre de 2014 menos la tasa de inflación interanual de diciembre de 2013.

Gráfico 1.3. Economías avanzadas: Condiciones monetarias

Fuentes: Banco de España; Bloomberg, L.P.; Banco Central Europeo (BCE); Haver Analytics; Organización para la Cooperación y el Desarrollo Económicos, y cálculos del personal técnico del FMI.

1Las expectativas se basan en los futuros sobre la tasa de los fondos federales de Estados Unidos, la tasa interbancaria a un día promedio en libras esterlinas del Reino Unido y la tasa a término ofrecida en el mercado interbancario en euros en la zona del euro; datos actualizados al 27 de marzo de 2015.

2Se usan datos sobre flujos de fondos para la zona del euro, España y Estados Unidos. Los préstamos bancarios italianos a residentes italianos se corrigen para tener en cuenta las titulizaciones.

3Interpolado del patrimonio neto anual como porcentaje del ingreso disponible.

4Incluye empleadores de subsectores (incluidos los trabajadores por cuenta propia).

5Los países sometidos a presiones al alza son aquellos con un índice de vulnerabilidad de los bienes raíces residenciales que supera la mediana de las economías avanzadas (EA): Australia, Austria, Bélgica, Canadá, Estonia, Francia, Israel, Noruega, Nueva Zelandia, Portugal, RAE de Hong Kong, Reino Unido y Suecia.

6Los datos abarcan hasta el 20 de marzo de 2015, excepto en el caso del BCE (6 de marzo de 2015). Los cálculos del BCE se basan en el estado financiero semanal del Eurosistema.

El imprevisto grado de debilidad del crecimiento de los mercados emergentes, sumado a los datos negativos de crecimiento que sorpresivamente se han repetido durante los cuatro últimos años, ha opacado las expectativas en torno a las perspectivas de crecimiento a mediano plazo, tal como lo han señalado también recientes ediciones del informe WEO, lo cual implica una desmejora de las perspectivas mundiales. Retrospectivamente, el sólido desempeño económico que registraron los mercados emergentes inmediatamente después de la crisis reflejó en parte el fuerte crecimiento de China, respaldado en particular por la inversión, que contribuyó considerablemente al alto nivel de precios de las materias primas, así como una mejora de las condiciones financieras mundiales. La desaceleración gradual en China y el descenso de los precios de las materias primas que en parte la acompañó (y que reflejó también una sustancial respuesta de la oferta) en cierta medida le restaron ímpetu al crecimiento en los países exportadores de materias primas y en otros que mantienen lazos comerciales estrechos con China. Por otra parte, la mejora de las condiciones financieras en los mercados emergentes después de la crisis probablemente contribuyó a una expansión del producto, pero no a un aumento sostenido de la tasa de cre...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Supuestos y convenciones

- Información y datos adicionales

- Prefacio

- Introducción

- Resumen ejecutivo

- Capítulo 1. Evolución reciente y perspectivas

- Capítulo 2. Perspectivas nacionales y regionales

- Capítulo 3. ¿Hacia dónde nos encaminamos? Perspectivas en torno al producto potencial

- Capítulo 4. ¿Por qué está estancada la inversión privada?

- Apéndice estadístico

- Perspectivas de la economía mundial, temas seleccionados

- Deliberaciones del Directorio Ejecutivo del FMI sobre las Perspectivas, abril de 2015

- Cuadros

- Footnotes