NONE

eBook - ePub

Perspectivas económicas regionales, octubre de 2015: Departamento del Hemisferio Occidental : Ajustando bajo presión

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectivas económicas regionales, octubre de 2015: Departamento del Hemisferio Occidental : Ajustando bajo presión

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781513540610

Year

20151. Estados Unidos, Canadá y el mundo: Perspectivas, riesgos y políticas

El crecimiento mundial se mantiene moderado y desigual. Después de registrar un retroceso a principios de 2015, el ritmo de la actividad mundial repuntó, pero las perspectivas de crecimiento siguen siendo débiles en un horizonte tanto de corto como de largo plazo. Las economías del Hemisferio Occidental tuvieron un lugar prominente en esos acontecimientos y tendencias. En Estados Unidos, tras un lento comienzo este año, el renovado ímpetu de la recuperación estuvo sustentado por la resiliencia del consumo y de los mercados de trabajo, pero Canadá continuó perdiendo impulso a raíz de la caída de los precios del petróleo. En otros países, el crecimiento regional se volverá levemente negativo, en un contexto de menores precios de las materias primas, un endurecimiento de las condiciones financieras, factores internos desfavorables y perspectivas menos auspiciosas a mediano plazo. Los riesgos para las perspectivas se inclinan a la baja, en vista de un posible estancamiento en las economías avanzadas unido a un menor crecimiento potencial en los mercados emergentes. Por ello, la aplicación de políticas que eleven el potencial sigue representando una prioridad en muchas economías, con la inversión y las reformas estructurales siendo factores cruciales, también dentro de la región.

Retroceso y repunte

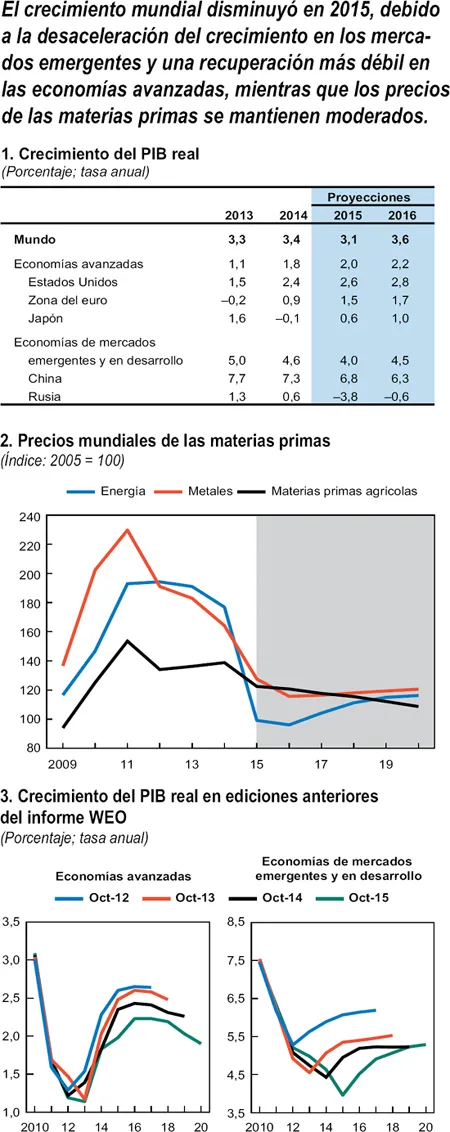

El crecimiento mundial fue decepcionante en el primer semestre de 2015, debido a un crecimiento más lento en los mercados emergentes y una recuperación más débil en las economías avanzadas. Según lo expuesto en la edición de octubre de 2015 de Perspectivas de la economía mundial (informe WEO, por sus siglas en inglés), se proyecta que la economía mundial crezca 3,1 por ciento este año (alrededor de ¼ de punto porcentual por debajo de los pronósticos anteriores; véase el gráfico 1.1). En gran parte, esta reducción refleja un nivel de actividad inesperadamente débil en América del Norte durante el primer trimestre. Asimismo, el crecimiento mundial se ha enlentecido debido a una prolongada desaceleración en los mercados emergentes, incluida la transición hacia un crecimiento más lento en China y un desempeño más débil en los países exportadores de petróleo.

Gráfico 1.1 Crecimiento mundial y precios de las materias primas

Fuentes: FMI, base de datos del informe WEO, y proyecciones del personal técnico del FMI.

Se espera que la actividad mundial recobre cierto dinamismo en 2016, proyectándose un crecimiento de 3,6 por ciento. Se prevé que el crecimiento en las economías avanzadas se recupere moderadamente este año y el siguiente, impulsado por un fuerte repunte del crecimiento en Estados Unidos, una recuperación modesta pero en vías de fortalecimiento en la zona del euro y un retorno a un crecimiento positivo en Japón.

Esta recuperación sería neutralizada parcialmente por un menor crecimiento en los países exportadores de materias primas, tales como Canadá. En los mercados emergentes, también se vislumbra un repunte del crecimiento en 2016, pero principalmente como reflejo de una disipación de los shocks adversos. Específicamente:

- En Estados Unidos, la recuperación recobró firmeza, impulsada por el consumo privado gracias a una sostenida creación de empleo y un aumento del ingreso personal. En el futuro, el fortalecimiento de la inversión residencial y empresarial, así como un menor freno fiscal, debería inducir un sólido crecimiento en torno al 2¾ por ciento en 2016. Véase la siguiente sección.

- En la zona del euro, se prevé un crecimiento moderado en torno al 1½ por ciento para 2015–16, en vista de la caída de los precios del petróleo, las condiciones financieras más laxas y el cambio hacia una orientación fiscal neutra en líneas generales.

- En China, el crecimiento coincide prácticamente con los pronósticos anteriores y se proyecta que disminuya a 6¼ por ciento en 2016. Mientras tanto, se prevé una fuerte contracción en Rusia en 2015, debido a que el PIB se contrajo más de lo esperado en el primer semestre del año, para luego estabilizarse el producto de manera amplia en 2016.

- Al profundizarse la recesión en Brasil, se proyecta que en América Latina y el Caribe el crecimiento regional será levemente negativo en 2015, marcando el quinto año consecutivo de reducciones en el crecimiento. Para 2016 se proyecta una modesta recuperación, pero ubicándose el crecimiento bien por debajo del nivel de tendencia (capítulo 2).

Mercados de materias primas y financieros

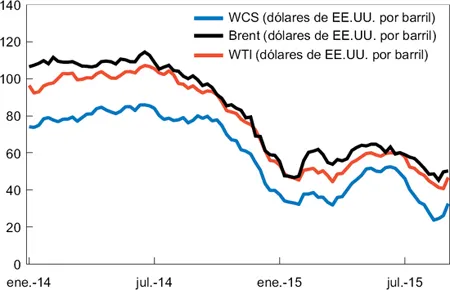

En coincidencia con un menor crecimiento mundial, en general los precios de las materias primas han caído y las perspectivas siguen siendo débiles, muy por debajo de sus máximos registrados en 2011. Los precios del petróleo volvieron a bajar después de permanecer prácticamente estables en 2015:T2 (véase el gráfico 1.2). Esto reflejó la pujanza de la oferta (sobre todo, una fuerte producción en las economías de la OPEP así como en Estados Unidos y Rusia) y un debilitamiento de la demanda dado que la actividad mundial fue menor que la esperada. Los precios de los metales han caído debido a la preocupación acerca del nivel de demanda mundial, especialmente la desaceleración de la inversión y la actividad manufacturera en China, así como una mayor oferta (al entrar en funcionamiento la nueva capacidad de producción). Una mayor caída de los precios del petróleo generaría cierto estímulo adicional a la demanda en los países que son importadores netos, pero, hasta ahora, la respuesta inducida por los menores precios en la demanda ha sido más débil de lo previsto.

Gráfico 1.2 Evolución del precio del petróleo

(Dólares de EE.UU. por barril)

Fuente: Haver Analytics.

Nota: WCS = Western Canada Select; WTI = West Texas Intermediate.

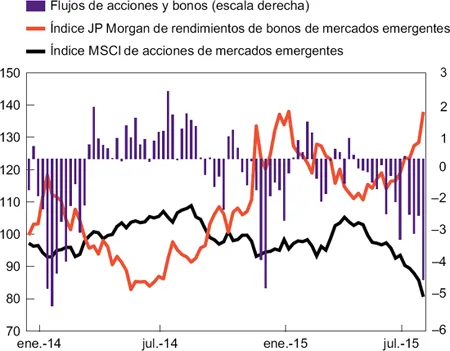

Mientras tanto, la volatilidad del mercado ha aumentado fuertemente y las condiciones financieras se han vuelto más restrictivas para los mercados emergentes, si bien en grado diverso. En un contexto de mayor aversión al riesgo y preocupación acerca de las vulnerabilidades del crecimiento y de los mercados financieros (en particular, en lo que respecta a China después del anuncio de su nueva política cambiaria), los precios de los activos de los mercados emergentes están ahora sometidos a presión. Esto incluye un aumento de los diferenciales de los bonos en dólares y de los rendimientos de los bonos en moneda local, precios más bajos de las acciones, cierta retracción de los flujos de capital y presiones tendientes a la depreciación cambiaria.

Este panorama afecta particularmente a los países exportadores de materias primas donde los términos de intercambio menos favorables y la perspectiva de un crecimiento más débil pueden estar alimentando el giro en las expectativas de los mercados. Muchas economías también se encuentran en etapas tardías de sus ciclos de crédito en un momento en que se han reducido sus perspectivas de crecimiento, lo que las vuelve más vulnerables a condiciones de financiamiento externo más restrictivas, incluidas las asociadas con un aumento de las tasas de interés de Estados Unidos1.

Las condiciones financieras siguen siendo acomodaticias en las economías avanzadas, especialmente en los países que ofrecen un refugio seguro, con bajas tasas de interés y diferenciales de riesgo comprimidos. Los riesgos a la estabilidad también se han moderado al mejorar las condiciones macroeconómicas, particularmente en Europa. La vigencia de tasas bajas durante un período prolongado, sin embargo, sigue siendo una preocupación allí donde la recuperación está más afianzada, incluido Estados Unidos.

Más allá de la reciente turbulencia de los mercados, los movimientos del tipo de cambio entre las principales monedas durante los últimos seis meses han incluido una modesta apreciación efectiva real del dólar de EE.UU., el renminbi chino y el euro, y una depreciación del yen japonés. En el curso del último año, las presiones de apreciación cambiaria entre las monedas con tipo de cambio flotante han sido congruentes en líneas generales con un crecimiento relativamente fuerte y una mejora de los términos de intercambio, contribuyendo a facilitar el ajuste a nivel mundial.

Gráfico 1.3 Mercados emergentes: Condiciones financieras y flujos de capitales

(Índice, 2014 = 100; miles de millones de dólares de EE.UU.)

Fuentes: Haver Analytics; EPFR, y Bloomberg, L.P.

Nota: MSCI = Morgan Stanley Capital International.

Riesgos y perspectivas (moderadas) de crecimiento

Los riesgos para el crecimiento mundial continúan inclinados a la baja. Las condiciones externas suponen desafíos más complejos para muchos mercados emergentes, como la caída de los precios de las materias primas, junto con perspectivas menos favorables para el crecimiento2. Si bien el crecimiento más lento de China y el reequilibrio de su economía constituyen un hecho auspicioso, un posible escenario de “aterrizaje brusco” representa aún un riesgo que puede provocar efectos derrame de considerable magnitud. Una mayor volatilidad de los mercados puede generar desafíos en las economías avanzadas, pero un mayor impulso a su demanda resultante del abaratamiento de las materias primas es un riesgo al alza.

Más allá de los riesgos a corto plazo, las perspectivas de crecimiento a mediano plazo se mantienen moderadas, después de sucesivas revisiones a la baja, como se señala en informes anteriores (véase nuevamente el gráfico 1.1). Los repetidos reveses que afectaron la lenta recuperación de las economías avanzadas y una prolongada desaceleración del crecimiento en los mercados emergentes indican que en ello intervienen fuerzas subyacentes comunes, como un escaso crecimiento de la productividad tras la crisis, la herencia de un alto endeudamiento público y privado, la debilidad del sector financiero y una inversión persistentemente baja, así como las transiciones demográficas.

En el mediano plazo, el estancamiento económico es un riesgo para muchas economías avanzadas, particularmente si también merma la demanda en las economías de mercados emergentes, incluida la posibilidad de un crecimiento potencial mucho más lento en China.

Desafíos de política económica

Elevar el producto y su potencial con medidas de apoyo a la demanda y reformas estructurales es todavía una prioridad para muchas economías. En las economías avanzadas, sigue siendo conveniente aplicar una política monetaria acomodaticia, vigilando al mismo tiempo los posibles riesgos a la estabilidad, y aún existe margen para flexibilizar la orientación fiscal en los países que cuentan con espacio suficiente, especialmente mediante un aumento de la inversión en infraestructura.

Las economías de mercados emergentes y en desarrollo generalmente tienen un espacio más limitado para aplicar políticas que den apoyo a la demanda, pero en lo posible deberían utilizarlo. La agenda de políticas varía, dadas las grandes diferencias en materia de crecimiento, la sensibilidad a los shocks de precios de las materias primas y las vulnerabilidades externas. En muchas economías se necesitan con urgencia reformas estructurales para elevar la productividad y eliminar los cuellos de botella que restringen la producción.

En América Latina, muchos de estos temas son centrales en el contexto de una desaceleración prolongada. Varias economías de la región tienden a ser bastante sensibles a los precios de las materias primas y enfrentan debilidades estructurales, así como un grado limitado de integración comercial y de profundidad financiera (véanse los capítulos 4 y 5). Dadas las limitaciones para aplicar políticas de estímulo en el corto plazo, la carga de impulsar el crecimiento económico y la prosperidad deberá recaer entonces en las reformas estructurales.

Estados Unidos: La recuperación recobra firmeza

La economía de Estados Unidos parece haber vuelto a afianzarse en el segundo trimestre de este año, creciendo un 3¾ por ciento (tasa anual desestacionalizada). El fuerte repunte ocurrió tras registrarse un crecimiento i...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Prefacio

- Resumen ejecutivo

- 1. Estados Unidos, Canadá y el mundo: Perspectivas, riesgos y políticas

- 2. Perspectivas y desafíos de política económica para América Latina y el Caribe

- 3. Subir o no subir la tasa: ¿Puede elegir América Latina? Evaluando la autonomía de la política monetaria

- 4. Integración comercial en América Latina y el Caribe: Entusiasmo, esperanza y realidad

- 5. Promoción del desarrollo financiero en América Latina y el Caribe

- Abreviaturas

- Referencias

- Publicaciones recientes del Departamento del Hemisferio Occidental

- Recuadros

- Footnotes