NONE

eBook - ePub

Perspectivas de la economía mundial, octubre de 2014 : Secuelas, nubarrones, incertidumbres

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectivas de la economía mundial, octubre de 2014 : Secuelas, nubarrones, incertidumbres

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781498344029

Year

2014Capítulo 1: Evolución reciente, perspectivas y prioridades para las políticas

A pesar de los reveses, sigue en marcha una recuperación mundial desigual. En las economías avanzadas, los legados del boom previo a la crisis y la crisis subsiguiente, entre ellos un elevado nivel de deuda privada y pública, siguen ensombreciendo la recuperación. Los mercados emergentes se están ajustando a tasas de crecimiento económico más bajas que las que habían alcanzado durante el boom previo a la crisis y la recuperación que la siguió. A nivel general, el ritmo de la recuperación varía cada vez más según el país.

Las perspectivas también se ven afectadas por otros elementos. Los mercados financieros han sido optimistas: los precios de las acciones han subido, los diferenciales se han comprimido y la volatilidad es muy baja. Sin embargo, esto no se ha traducido en un repunte de la inversión, que se ha mantenido atenuada, sobre todo en las economías avanzadas. Y existen inquietudes de que los mercados estén subvalorando el riesgo y no estén internalizando del todo las incertidumbres que rodean las perspectivas macroeconómicas y las implicaciones para el ritmo de repliegue del estímulo monetario en algunas grandes economías avanzadas. Las tensiones geopolíticas se han agudizado. Por el momento, sus efectos macroeconómicos parecen estar limitados mayormente a las regiones que las originaron, pero hay riesgos tangibles de trastornos más generalizados. Algunos problemas a mediano plazo que anteceden a la crisis, como el impacto del envejecimiento de la población en la fuerza laboral y el débil crecimiento de productividad total de los factores, están retomando el primer plano y es necesario abordarlos. Estos problemas se manifiestan en forma de bajo crecimiento potencial en las economías avanzadas, que podría estar afectando al ritmo de la recuperación en la actualidad, y una reducción del crecimiento potencial en los mercados emergentes.

Como el crecimiento mundial en el primer semestre de 2014 fue más lento de lo previsto, para 2014 está proyectado en un 3,3%; es decir, 0,4 puntos porcentuales por debajo de lo proyectado en la edición de abril de 2014 de Perspectivas de la economía mundial (informe WEO, por sus siglas en inglés). La proyección de crecimiento para 2015 también es ligeramente menor, de 3,8%. Estas proyecciones se basan en el supuesto de que los principales factores que respaldan la recuperación de las economías avanzadas—entre ellos, la moderación de la consolidación fiscal (excepto en Japón) y la política monetaria sumamente acomodaticia—se mantendrán activos. Las proyecciones también suponen una reducción de las tensiones geopolíticas, lo cual contribuiría a cierto grado de recuperación en las economías afectadas. Las perspectivas de crecimiento tanto de las economías avanzadas como de los mercados emergentes muestran una heterogeneidad considerable. Entre las economías avanzadas, se proyecta un repunte del crecimiento, más lentamente en Japón y la zona del euro, y más rápidamente en general en Estados Unidos y las demás regiones. Entre los grandes mercados emergentes, se prevé que el crecimiento se mantendrá elevado en las economías emergentes de Asia, con una leve desaceleración en China y un repunte en India, pero que será atenuado en Brasil y Rusia.

El ritmo de la recuperación mundial ha defraudado en los últimos años. Con un crecimiento mundial más débil de lo esperado en el primer semestre de 2014 y una agudización de los riesgos a la baja, es posible que el repunte proyectado del crecimiento tampoco se materialice esta vez o que defraude las expectativas. Esto recalca aún más el hecho de que en la mayoría de las economías el objetivo de aumentar el crecimiento efectivo y potencial debe seguir siendo prioritario. En las economías avanzadas, se necesitará el respaldo continuo de la política monetaria y un ajuste fiscal con un ritmo y una composición calibrados de manera tal que apuntalen tanto la recuperación como el crecimiento a largo plazo. En una serie de economías, el aumento de la inversión pública en infraestructura podrá apoyar la demanda a corto plazo y contribuir a elevar el producto potencial a mediano plazo. En los mercados emergentes, el margen para respaldar el crecimiento con políticas macroeconómicas, de ser necesario, varía según el país y la región, pero es limitado en los países con vulnerabilidades externas. Y, tanto en las economías avanzadas como en las economías de mercados emergentes y en desarrollo, en general existe una necesidad urgente de reforma estructural para afianzar el potencial de crecimiento o lograr un crecimiento más sostenible.

Evolución reciente y perspectivas

El punto de partida: La economía mundial en el primer semestre de 2014

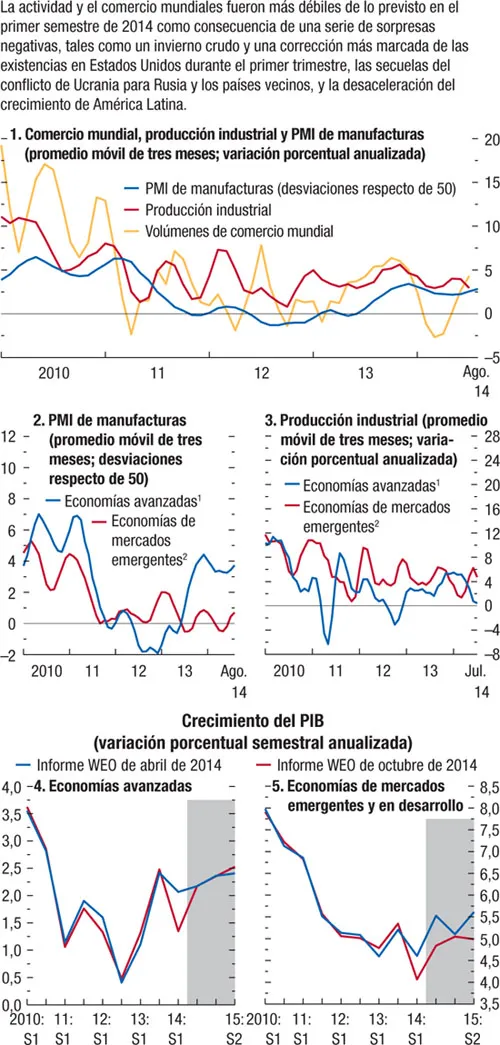

En el primer semestre de 2014, el crecimiento fue inferior a los niveles proyectados en la edición de abril de 2014 del informe WEO (gráfico 1.1), como consecuencia de una serie de sorpresas negativas.

Gráfico 1.1. Indicadores de la actividad mundial

Fuentes: Oficina de Análisis de Política Económica de los Países Bajos; Haver Analytics; Markit Economics, y estimaciones del personal técnico del FMI.

Nota: PI = Producción industrial; PMI = Índice de gerentes de compras.

1Australia, Canadá, Corea, Dinamarca, Estados Unidos, Israel, Japón, Noruega (solo PI), Nueva Zelandia, provincia china de Taiwan, RAE de Hong Kong (solo PI), Reino Unido, República Checa, Singapur, Suecia (solo PI), Suiza, zona del euro.

2Argentina (solo PI), Brasil, Bulgaria (solo PI), Chile (solo PI), China, Colombia, (solo PI), Filipinas (solo PI), Hungría, India, Indonesia, Letonia (solo PI), Lituania (solo PI), Malasia (solo PI), México, Pakistán (solo PI), Perú (solo PI), Polonia, Rumania (solo PI), Rusia, Sudáfrica, Tailandia (solo PI), Turquía, Ucrania (solo PI), Venezuela (solo PI).

- El debilitamiento del crecimiento estadounidense (0,8% a tasa anualizada), con un enfriamiento sorpresivo de la actividad durante el primer trimestre de 2014. Esta contracción del crecimiento es producto de factores que parecen ser mayormente pasajeros, como un invierno crudo y una corrección de las existencias, así como una fuerte caída de la exportación tras el rápido crecimiento registrado en el cuarto trimestre de 2013. El crecimiento repuntó en el segundo trimestre de este año, y las condiciones del mercado laboral continuaron mejorando, con un vigoroso aumento del empleo. A pesar de la desaceleración, las importaciones de Estados Unidos superaron las previsiones durante el primer semestre, lo cual hace pensar que los efectos de contagio causados por el debilitamiento de la actividad estadounidense a través de los canales comerciales fueron limitados.

- Retracción de la actividad en Rusia y la Comunidad de Estados Independientes (CEI). En el caso de la primera, la causa es una disminución sustancial de la inversión y grandes salidas de capitales tras la intensificación de las tensiones con Ucrania. En el caso de la última, la causa es la debilidad de Ucrania y los efectos de contagio causados por la desaceleración de la economía rusa.

- Desaceleración del crecimiento en América Latina, especialmente en Brasil, cuya inversión sigue siendo floja y cuyo PIB se contrajo en el primer y el segundo trimestres.

- Estancamiento del crecimiento en la zona del euro, con una contracción del producto en Italia, ausencia de crecimiento en Francia e inesperada debilidad en Alemania durante el segundo trimestre.

- Expansión del PIB por debajo de las previsiones en Japón.

- Retracción de la actividad en China en el primer trimestre. Las autoridades chinas han reaccionado adoptando medidas encaminadas a apuntalar la actividad, lo cual ha contribuido a que se acelerara el crecimiento en el segundo trimestre.

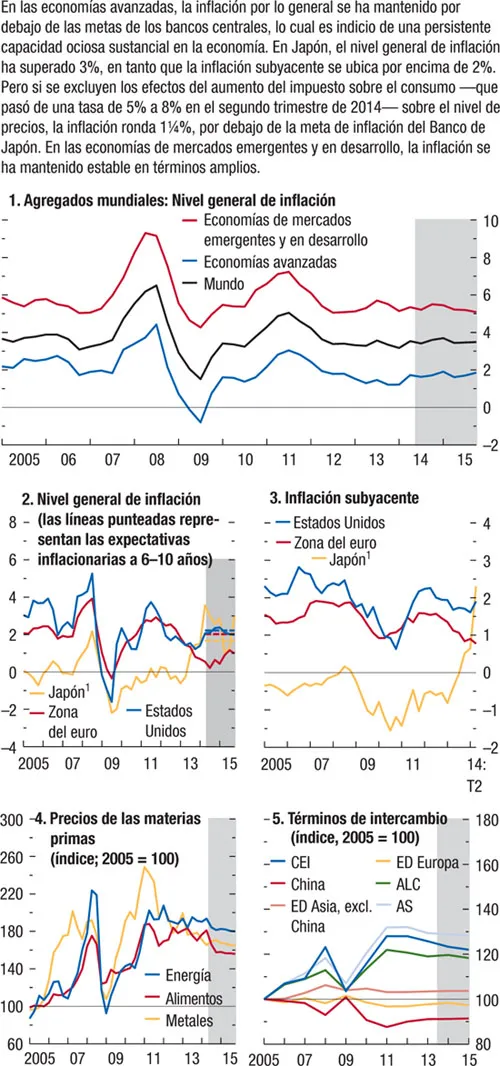

En general, la inflación se mantiene por debajo de las metas de los bancos centrales de las economías avanzadas, lo cual hace pensar que muchas de ellas registran sustanciales brechas del producto. En la zona del euro, la inflación se ha mantenido por debajo de las expectativas y volvió a retroceder, a 0,4% (en términos interanuales) en agosto (gráfico 1.2). En varias economías con un desempleo superior al promedio de la zona, continúa la suave deflación de precios al consumidor. En Estados Unidos, la inflación ha aumentado de manera moderada durante los últimos meses, pero se mantiene por debajo del objetivo a más largo plazo de 2% de la Reserva Federal. En Japón, el nivel general de inflación y la inflación subyacente (la que excluye alimentos y energía) han aumentado, a alrededor de 1,3% y 0,6% en julio (en términos interanuales), respectivamente, excluyendo los efectos del aumento del impuesto sobre el consumo. En las economías de mercados emergentes, la inflación se ha mantenido en general estable desde el segundo trimestre.

Gráfico 1.2. Inflación mundial

(Variación porcentual interanual, salvo indicación en contrario)

Fuentes: Consensus Economics; FMI, Sistema de Precios de Productos Primarios, y estimaciones del personal técnico del FMI.

Nota: ALC= América Latina y el Caribe; AS = África subsahariana; CEI = Comunidad de Estados Independientes; ED Asia, excl. China = Economías de mercados emergentes y en desarrollo de Asia excluido China; ED Europa = Economías de mercados emergentes y en desarrollo de Europa.

1En Japón, el aumento de la inflación en 2014 refleja, en gran medida, el aumento del impuesto sobre el consumo.

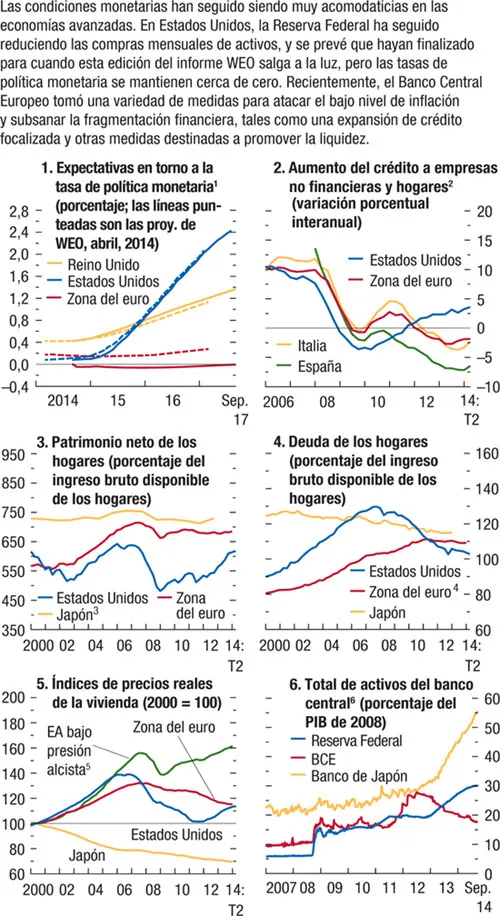

Las condiciones de la política monetaria han seguido siendo muy acomodaticias en las economías avanzadas y, en términos amplios, se han mantenido sin cambios en los mercados emergentes desde el segundo trimestre (gráfico 1.3). En la zona del euro, el Banco Central Europeo (BCE) ha anunciado una variedad de medidas para atacar el bajo nivel de inflación y abordar la fragmentación, entre ellas una reducción de las tasas de política monetaria, una flexibilización focalizada del crédito y otras medidas destinadas a incrementar la liquidez. En Estados Unidos, si bien la orientación monetaria sigue siendo expansiva, la Reserva Federal ha seguido recortando el volumen mensual de compras de activos, que tocarían a su fin en el último trimestre de este año. En los mercados emergentes, se han recortado las tasas de política monetaria en Chile, México y Perú tras las cifras de crecimiento decepcionantes, y también en Turquía, que ya ha revertido parte del fuerte endurecimiento de la política aplicado este año. Las tasas de política monetaria subieron en el primer semestre del año en Brasil y Colombia, en Rusia, que siente presión sobre el rublo, y en Sudáfrica.

Gráfico 1.3. Condiciones monetarias en las economías avanzadas

Fuentes: Banco de España; Bloomberg, L.P.; Banco Central Europeo (BCE); Haver Analytics; Organización para la Cooperación y el Desarrollo Económicos, y cálculos del personal técnico del FMI.

1Las expectativas se basan en los futuros sobre la tasa de los fondos federales (Estados Unidos), la tasa interbancaria a un día promedio en libras esterlinas (Reino Unido) y la tasa a término ofrecida en el mercado interbancario en euros (zona del euro); datos actualizados al 22 de septiembre de 2014.

2Se usan datos sobre el flujo de fondos para la zona del euro, España y Estados Unidos. Los préstamos bancarios italianos a residentes italianos se corrigen para tener en cuenta las titulizaciones.

3Interpolado del patrimonio neto anual como porcentaje del ingreso disponible.

4La zona del euro incluye empleadores de subsectores (incluidos los trabajadores autónomos).

5Los países sometidos a presiones alcistas son los que tienen un índice de vulnerabilidad de los inmuebles residenciales superior a la media de las economías avanzadas (EA): Australia, Austria, Bélgica, Canadá, Estonia, Francia, Israel, Noruega, Nueva Zelandia, Portugal, RAE de Hong Kong, Reino Unido, Suecia.

6Los datos abarcan hasta el 19 de septiembre de 2014, excepto en el caso del BCE (12 de sep...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Índice

- Supuestos y convenciones

- Información y datos adicionales

- Prefacio

- Introducción

- Resumen ejecutivo

- Capítulo 1. Evolución reciente, perspectivas y prioridades para las políticas

- Capítulo 2. Perspectivas nacionales y regionales

- Capítulo 3. ¿Es un buen momento para darle impulso a la infraestructura? Los efectos macroeconómicos de la inversión pública

- Capítulo 4. ¿Un momento decisivo para los desequilibrios mundiales?

- Anexo: Deliberaciones del Directorio Ejecutivo del FMI sobre las Perspectivas, septiembre de 2014

- Apéndice estadístico

- Cuadros

- Footnotes