NONE

eBook - ePub

Perspectivas de la economía mundial : mayo de 1996

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectivas de la economía mundial : mayo de 1996

About this book

Trusted by 375,005 students

Access to over 1 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781557755698

Year

1996II Situación económica mundial y perspectivas a corto plazo

En 1995 la tasa de crecimiento de la economía mundial disminuyó ligeramente a 3½%, cifra algo inferior a la tasa tendencial a largo plazo y a la proyección publicada en la edición de octubre de 1995 de Perspectivas de la economía mundial (véase el cuadro 1). No obstante, esta pequeña variación de los resultados globales en materia de crecimiento oculta un desaceleración significativa de la tasa de crecimiento en los países industriales, así como en los países en desarrollo de América, y un aumento de las tasas de crecimiento en África (sobre todo los países de la zona del franco CFA), Oriente Medio y los países en transición5. En los países industriales, la desaceleración de la actividad en 1995 fue especialmente acusada en Alemania, Francia y varios otros países de Europa occidental, mientras que en los países en desarrollo de América la disminución del crecimiento se debió sobre todo a la caída del producto en México, Argentina y Uruguay. En los países en desarrollo de Asia, el crecimiento siguió siendo alto aunque se moderó ligeramente, lo que calmó la inquietud con respecto a un posible recalentamiento de la economía en algunos países. La inflación siguió siendo baja en los países industriales y disminuyó significativamente en los países en desarrollo y en los países en transición. Una vez más, la tasa de crecimiento del comercio mundial fue más del doble que la tasa de crecimiento del producto mundial.

Si bien, como se indica en el capítulo I, las perspectivas de que la tasa de crecimiento de la economía mundial se mantenga este año y el que viene en torno al 4% son favorables, hay una serie de factores que podrían poner en peligro la expansión mundial. En Europa, las tasas de crecimiento y las perspectivas a corto plazo se han deteriorado considerablemente desde principios del año pasado, debido en parte (y contribuyendo) al debilitamiento de la confianza de los consumidores y de las empresas. En Estados Unidos, el hecho de que no se haya avanzado como se había previsto para equilibrar el presupuesto podría desestabilizar los mercados financieros. En otros países, los cambios en las percepciones de los inversionistas, por ejemplo, al variar la evaluación de la política económica aplicada por los países, podría plantear ciertos riesgos en países en transición y países en desarrollo con sistemas bancarios poco sólidos y con capacidad limitada para intermediar un volumen importante de flujos de capital. Aunque estas inquietudes indican que las perspectivas a más corto plazo presentan un elemento de riesgo, por lo general no se observan las tensiones ni los desequilibrios que en muchos casos presagian una desaceleración de la actividad económica.

Actividad económica y orientación de las políticas en los países industriales

En 1995, la tasa media de crecimiento de los países industriales fue del 2%, cifra ligeramente menor que el nivel proyectado. Además, la distribución por países varió mucho con respecto a lo previsto en octubre, sobre todo cuando se considera la evolución registrada durante el año. Así pues, la tasa de crecimiento en Estados Unidos y Canadá, tras la fuerte disminución registrada en el primer semestre del pasado año, repuntó en el tercer trimestre para volver a reducirse posteriormente. En Japón, se mantuvo la atonía de la actividad económica durante la mayor parte de 1995, pero al final del año había cada vez más indicios de que estaba empezando a repuntar. En cambio, en Europa, la tasa de crecimiento se redujo en general desde principios del pasado año, aunque se registraron variaciones significativas de un país a otro.

De hecho, la actividad económica se redujo durante 1995 en todos los principales países industriales salvo en Japón (véase el gráfico 3). La incipiente reactivación en este último país se debe a la aplicación de políticas monetarias y fiscales más expansivas en el segundo semestre del pasado año, la depreciación del yen desde el segundo trimestre, tras la fuerte apreciación registrada hasta entonces, y al anuncio de las autoridades, a fines de diciembre, de que se adoptaría una estrategia para corregir los problemas del sector financiero. En algunos países en los que la expansión ha perdido impulso como Estados Unidos, Reino Unido y Australia, la desaceleración se debió a que las tasas de crecimiento registradas, considerablemente más altas que las tasas potenciales, se fueron ajustando a una trayectoria de crecimiento no inflacionario sostenido, y reflejó los efectos de la aplicación de una política monetaria más restrictiva y del aumento del rendimiento de los bonos en 1994. Sin embargo, en los países en los que la recuperación se encuentra menos avanzada, y aún existe un considerable margen de capacidad no utilizada, sobre todo en Alemania, Francia y varios otros países de Europa, la desaceleración del crecimiento económico es mucho más inquietante.

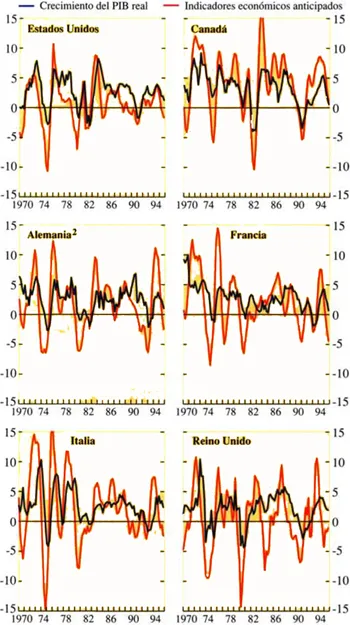

Gráfico 3. Algunos países industriales: Crecimiento del producto e indicadores económicos anticipados1

(Variación porcentual con respecto a cuatro trimestres antes)

Los indicadores anticipados reflejan un descenso del crecimiento del producto.

Fuentes: Oficina de Análisis Económicos, Ministerio de Comercio (Estados Unidos); Statistics Canada (Canadá) OCDE: Main Economic Indicators (Alemania, Francia e Italia); Economic Trends, Central Statistics Office (Reino Unido).

1Los indicadores económicos anticipados son índices compuestos de las variables que permiten prever la actividad del ciclo económico. Los índices difieren por países, pero normalmente incluyen variables tales como nuevos pedidos, construcción de nuevas viviendas, horas trabajadas, pedidos no ejecutados, envíos de productores, cotizaciones bursátiles, oferta monetaria y otras variables. Japón no figura en el gráfico porque no existe una relación estrecha entre el crecimiento del producto y el índice de los indicadores anticipados.

2Hasta el final de 1991, los datos corresponden solamente a Alemania occidental.

En Europa, la desaceleración parece guardar relación con una serie de factores negativos, cuya importancia varia de un país a otro, y con el alto grado de integración e interdependencia de las economías europeas. Como se analiza en el capítulo I, existe una divergencia muy pronunciada entre las tasas de crecimiento registradas recientemente en economías con monedas fuertes y las observadas en países cuyas monedas se depreciaron durante y después de la crisis del Sistema Monetario Europeo de 1992/93. Dicha divergencia, que en parte se ve reflejada en los tipos de cambio, parece deberse a diferencias en la orientación y la combinación de las políticas fiscales y monetarias entre estos dos grupos de países. Además, sobre todo en Francia y Alemania, es posible que hayan influido factores relacionados con la confianza.

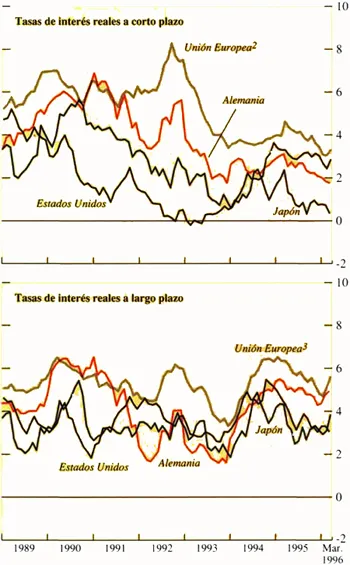

Para el conjunto de Europa, el nivel relativamente alto de las tasas de interés reales —sobre todo, habida cuenta de que los márgenes de capacidad ociosa han sido en general considerables— parece haber sido un factor restrictivo. En Europa, las tasas de interés reales, tanto a corto como a largo plazo, se han mantenido en niveles mucho más altos que en Estados Unidos durante su correspondiente fase económica ascendente y también mucho más altos que en Japón (véase el gráfico 4). Concretamente, los rendimientos reales de los bonos han sido constantemente más elevados en Europa que en Estados Unidos y Japón. Es probable que ello se deba en parte a los déficit fiscales registrados en Europa. Además, las persistentes presiones dentro del mecanismo de ajuste de cambios (MAC) del Sistema Monetario Europeo, y el hecho de que la política monetaria de la mayoría de los países se haya visto limitada por la necesidad de lograr la estabilidad cambiaría, han significado que todo respaldo suplementario de la actividad económica habría tenido que provenir de la política fiscal y, por consiguiente, habría afectado a la credibilidad de los programas de ajuste fiscal. Es posible que, en estas condiciones, los inversionistas hayan exigido tasas de interés más elevadas sobre los bonos a largo plazo que en otras circunstancias.

Gráfico 4. Países industriales: Tasas de interés reales1

(Porcentaje anual)

En Europa las tasas de interés reales se han mantenido muy por encima de las de Estados Unidos y Japón.

Fuentes: WEFA, Inc. y Bloomberg Financial Markets.

1Las tasas reales se calculan por diferencia entre las tasas nominales y la variación porcentual de los precios al consumidor con respecto a un año antes. Los datos sobre precios correspondientes a enero y febrero de 1996 se han estimado en parte.

2Hasta enero de 1990, los datos no incluyen Luxemburgo.

3Excluida Grecia; los datos anteriores a junio de 1993 no incluyen Finlandia.

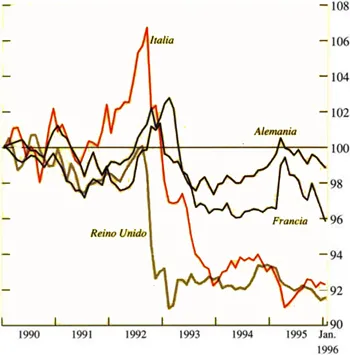

Sin embargo, la distribución geográfica de las deficiencias en Europa no se explica en función de las tasas de interés real. Las tasas de interés a corto plazo en Europa, tanto nominales como reales, se han reducido significativamente desde 1992, pero en Alemania, en algunos otros países cuyas monedas han estado estrechámente vinculadas al marco alemán, y en Suiza, el efecto de estímulo sobre la actividad ha sido contrarrestado en gran medida por la subida de los tipos de cambio efectivos reales. Además, es precisamente en estos países en los que el crecimiento de las exportaciones y la inversión fija de las empresas ha sido menor y la desaceleración del crecimiento económico más pronunciada. Sin embargo, en Italia, Reino Unido, España y Suecia, las variaciones de los tipos de cambio han dado un respaldo adicional a la actividad en los últimos años. Estas discrepancias pueden apreciarse claramente en los índices de la evolución de las condiciones monetarias, que combinan las variaciones de las tasas de interés a corto plazo y de los tipos de cambio efectivos reales, ponderadas en forma muy aproximada en función de su influencia relativa sobre la demanda agregada6. Definidos ampliamente de esta forma, parecería que, en los tres últimos años, los efectos combinados de las variaciones de las tasas de interés a corto plazo y de los tipos de cambio efectivos reales en Alemania y Francia, han sido un factor más limitante que en Italia y el Reino Unido (véase el gráfico 5).

Gráfico 5. Algunos de los principales países industriales: índice de las condiciones monetarias1

En general, las condiciones monetarias en el Reino Unido e Italia se han moderado mucho más que en Alemania y Francia, debido a la depreciación real de la libra esterlina y la lira.

1Para cada país, el índice se define como el promedio ponderado de la variación en puntos porcentuales de la tasa de interés real a corto plazo y la variación porcentual del tipo de cambio efectivo real con respecto a un período de referencia (enero de 1990). En el caso de Francia, Italia y el Reino Unido, se utilizan ponderaciones relativas de 3 a 1, y, en el caso de Alemania, de 2,5 a 1. Las ponderaciones permiten cuantificar los efectos relativos de las tasas de interés y los tipos de cambio sobre la demanda agregada; deben considerarse como cifras indicativas y no como estimaciones precisas. Por ejemplo, una proporción de 3 a 1 indica que una variación de la tasa de interés real a corto plazo de un punto porcentual producirá, con el tiempo, aproximadamente el mismo efecto sobre la demanda agregada que una variación del tipo de cambio efectivo real del 3%. Por lo tanto, las fluctuaciones del índice corresponden a variaciones en puntos porcentuales de la tasa de interés real. El desfase con el que una variación del índice podría afectar a la demanda agregada depende de la medida en que dicha variación obedezca a una variación de la tasa de interés o del tipo de cambio, y varía en función de la posición en el ciclo. El desfase también difiere por país. El valor absoluto del índice no tiene importancia en sí; más bien indica hasta qué punto las condiciones monetarias se hacen más restrictivas o expansivas con respecto al período de referencia (escogido de forma arbitraria). Las variaciones de las ponderaciones relativas utilizadas modifican el valor del índice, pero no la visión cualitativa.

También es posible que los efectos negativos a corto plazo del ajuste fiscal sobre la demanda interna hayan influido en la desaceleración de la actividad, sobre todo en países en que las medidas fiscales no han sido suficientemente enérgicas para inducir un descenso pronunciado y sostenido de las tasas de interés a largo plazo o crear expectativas favorables con respecto al consumo y la inversión del sector privado. También se ha producido un debilitamiento bastante general de la confianza de los consumidores y, especialmente, de las empresas. Al parecer, la confianza de los consumidores ha sufrido por la falta de seguridad en el empleo y por las malas perspectivas con respecto a las subidas salariales; y, en algunos países, otro factor a considerar podría haber sido la inquietud suscitada con respecto a las repercusiones que tendrían sobre el ingreso disponible las propuestas para reformar los sistemas de pensiones y seguridad social, así como otras medidas de consolidación presupuestaria. Es posible que la confianza de las empresas se haya visto afectada por la incertidumbre en cuanto a la capacidad de los países para llevar a cabo los necesarios ajustes fiscales, y por la inquietud con respecto al alto costo y la persistencia de las rigideces estructurales que impiden a las empresas competir en los mercados internacionales.

La tendencia a la baja de la tasas de interés a corto plazo en Europa durante el último año —que podría mantenerse en los próximos meses dada la debilidad de las presiones inflacionarias— conjugada con los nuevos avances logrados en la reducción de los déficit fiscales estructurales debería propiciar la adopción de una combinación de políticas más apropiada y una mayor convergencia en materia de política económica en Europa. Junto con el significativo descenso de las tasas de interés a largo plazo desde principios de 1995, parecerían darse las condiciones para un repunte del crecimiento en el segundo semestre de 1996. Sin embargo, el moderado ritmo de expansión que se proyecta, significa que en los próximos dos años sólo se absorberá una pequeña parte del margen de ca...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Índice

- Supuestos y convenciones

- Prefacio

- Capítulo I. Política y perspectivas económicas mundiales

- Capítulo II. Situación económica mundial y perpectivas a corto plazo

- Capítulo III. Problemas fiscales que confrontan los países industriales

- Capítulo IV. Problemas de política fiscal en los países en desarrollo

- Capítulo V. Problemas fiscales de la transición: Camino recorrido y tareas pendientes

- Anexos

- Footnotes