NONE

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Précis de la balance des paiements : Un livre de cours

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781557755711

Year

1996IV. Biens

166. D’après la définition du Manuel, le poste des biens de la balance des paiements englobe les marchandises générales, les biens importés ou exportés pour transformation, les réparations de biens, les achats de biens dans les ports par les transporteurs et Vor non monétaire. Aux fins de la balance des paiements, les marchandises générales (parfois dénommées marchandises) recouvrent (à quelques exceptions près) tous les biens meubles qui font l’objet d’un transfert de propriété—effectif ou imputé—entre résidents et non-résidents.

167. Certaines marchandises, qui sont pourtant des actifs réels faisant l’objet d’un transfert international de propriété, ne sont pas classées au poste des biens et relèvent d’autres composantes types de la balance des paiements. Les principaux exemples de biens qui sont exclus de ce poste et s’enregistrent à d’autres postes ou rubriques du compte des transactions courantes sont:

l’or monétaire, qui figure parmi les avoirs de réserve au compte d’opérations financières;

les biens achetés par les voyageurs et les travailleurs non résidents pour leur propre usage, qui s’enregistrent à la rubrique des voyages (du poste des services);

les biens acquis auprès du pays d’accueil par les ambassades, les consulats, les missions et organismes militaires ainsi que par leur personnel non résident, qui sont classés à la rubrique des services fournis ou reçus par les administrations publiques, n.c.a. (du poste des services);

les journaux et périodiques envoyés (autrement qu’en gros) par abonnement direct, qui sont classés sous la rubrique des services d’informatique et d’information (du poste des services);

les biens acquis et cédés pendant la même période statistique sans franchir la frontière, qui sont enregistrés—sur une base nette—à la rubrique du négoce international et autres services liés au commerce, composante des autres services aux entreprises (au poste des services).

168. Les avoirs qui sont considérés comme des preuves de créances financières (même s’ils revêtent une forme matérielle et constituent des biens meubles) figurent au poste du compte d’opérations financières de la balance des paiements qui correspond au type de créance en question. Il s’agit, par exemple, des billets et pièces de monnaie en circulation et des titres émis. Par ailleurs, si un transfert de propriété d’un avoir réel résulte de l’acquisition d’une entreprise existante par un résident d’une économie autre que celle où l’entreprise est située, ce transfert est assimilé à une transaction financière et ne s’enregistre pas au poste des biens (sauf s’il s’accompagne effectivement d’un mouvement physique de biens d’un pays à l’autre), parce que l’entreprise est considérée comme résidente de l’économie dans laquelle elle exerce ses activités (voir paragraphe 92) et l’acquisition de l’entreprise, comme un investissement financier de son propriétaire.

169. Comme l’indique le paragraphe précédent, le poste des biens n’englobe pas tous les biens dont la propriété est transférée entre résidents et non-résidents. Les critères déterminant l’inclusion des transactions à ce poste ou leur exclusion ne sont pas toujours aussi clairement définis que les critères d’exclusion des biens qui sont considérés comme des preuves de créances financières.

170. Afin d’expliquer pourquoi le poste des biens de la balance des paiements n’inclut pas tous les échanges d’actifs réels, il convient de se reporter aux considérations (examinées au paragraphe 143) sur lesquelles se fonde le choix des composantes types de la balance des paiements. Deux de ces considérations sont particulièrement importantes:

Le poste doit regrouper des transactions qui manifestent un comportement distinctif, dénotant une réaction particulière à un facteur ou à un ensemble de facteurs économiques particuliers.

Les statistiques relatives au poste ne doivent pas être excessivement difficiles à obtenir.

171. En conséquence, les transactions qui ont un comportement analogue sont regroupées si des données distinctes peuvent être obtenues pour le groupe de transactions retenu. Par exemple, les facteurs qui influent sur l’achat de marchandises par un voyageur non résident sont suffisamment différents de ceux qui influent sur les autres exportations du pays d’accueil pour que l’exclusion de cet achat du poste des biens soit justifiée. En outre, il est difficile de recueillir des statistiques sur les achats effectués par les voyageurs non résidents. Le même raisonnement s’applique aux autres exceptions indiquées au paragraphe 167. Par exemple, les biens qui sont acquis et cédés pendant la même période statistique sans franchir la frontière sont classés parmi les services de négoce international et autres services liés au commerce (et non au poste des biens) fournis par une économie au reste du monde, car la fourniture de services de négoce international est généralement sans rapport avec la consommation de biens importés et la production de biens d’exportation d’un pays.

172. Alors que certaines transactions sont exclues du poste des biens, d’autres y sont incluses même si elles sont plus assimilables à des services. Par exemple, un élément correspondant aux services de transport est souvent inclus dans la valeur des biens parce que, d’après la convention adoptée en matière de comptabilité de balance des paiements, les biens doivent être uniformément évalués à la frontière douanière du pays exportateur. Si l’on retient cette base d’évaluation, on abandonne le concept pur de transaction sur marchandises, qui est généralement appliqué pour l’établissement des tableaux d’entrées-sorties en vue d’évaluer les biens à l’établissement du producteur («départ-usine»). Les raisons justifiant le choix de la frontière douanière comme point d’évaluation sont examinées aux paragraphes 220–227.

173. On distingue, à l’intérieur du poste des biens, quatre catégories spéciales de transactions qui ne relèvent pas des marchandises générales:

- 1) L’expédition à l’étranger de biens qui y sont transformés et sont ultérieurement renvoyés au pays d’origine. (Ces transactions s’inscrivent à la rubrique des biens importés ou exportés pour transformation.)

- 2) L’utilisation de biens (et de services) pour la réparation d’autres biens appartenant à des non-résidents. (Ces transactions sont classées à la rubrique des réparations de biens.)

- 3) Les achats de carburants, vivres, provisions et fournitures par les transporteurs. (La valeur des marchandises achetées pour être utilisées dans un but commercial à bord des navires, avions et autres moyens de transport s’inscrit à la rubrique des achats de biens dans les ports par les transporteurs.)

- 4) Les transactions portant sur de l’or non monétaire, qui se subdivise en or détenu à titre de réserve de valeur et or détenu à d’autres fins.

174. S’il est vrai que les marchandises sur lesquelles elles portent sont sans nul doute des biens, ces transactions sont souvent effectuées pour des raisons qui n’ont aucun rapport avec le niveau général de l’activité économique du pays. D’autre part, l’inclusion de ces transactions à la rubrique des marchandises générales pourrait donner une idée fausse du volume des transactions de marchandises de ce pays. Par exemple, le carburant acheté par les transporteurs pour leur propre usage n’est pas classé dans la catégorie des marchandises générales parce que les achats de carburant par les transporteurs sont plus étroitement liés aux activités de transport qu’à la demande de pétrole d’un pays donné. Le classement de ces achats de carburant parmi les transactions à la rubrique des marchandises générales aurait une signification économique pour le pays qui vend le carburant, mais cela serait beaucoup moins le cas pour l’économie qui l’achète. Pour des raisons analogues de symétrie, l’avitaillement des navires est classé à la rubrique des achats de biens dans les ports par les transporteurs. Les transactions qui portent sur de l’or non monétaire sont souvent motivées par des considérations autres que l’utilisation de l’or dans les processus de production et de consommation. L’inclusion de ces transactions à la rubrique des marchandises générales pourrait donner une idée incorrecte de la production (dans le cas des exportations) ou de la consommation (dans le cas des importations) d’un pays. En conséquence, les transactions sur or non monétaire sont exclues des marchandises générales et figurent à une rubrique distincte du poste des biens. Les exportations ou importations de biens qui sont transformés puis réexpédiés au pays d’origine sont souvent très importantes si l’on considère leur valeur brute, mais leur effet net sur l’économie est beaucoup plus faible. Le classement de ces transactions à la rubrique des marchandises générales pourrait donner une fausse idée du volume global du commerce extérieur d’un pays.

175. En résumé, le concept de transactions sur biens exclut certains échanges de marchandises entre économies mais recouvre certains services de distribution. En outre, si la plupart des transactions sur biens sont classées parmi les marchandises générales, certaines figurent à des rubriques séparées. Le choix est guidé à la fois par des considérations d’ordre analytique et par un souci de commodité statistique.

Convention d’enregistrement du transfert de propriété

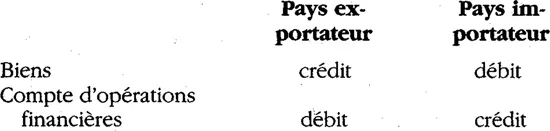

176. À l’exception des cas susmentionnés, la composition du poste des biens est définie par référence au transfert de propriété de tous les biens meubles qui font l’objet d’échanges entre résidents et non-résidents. La règle du transfert de propriété adoptée pour la définition des biens assure, en principe, que ce poste concorde—par la couverture et la date d’enregistrement des données—avec les autres postes de la balance des paiements (en particulier les postes financiers). Selon le Manuel, les biens à l’exportation sont généralement considérés comme changeant de propriétaire au moment où l’exportateur cesse de les enregistrer dans ses livres comme avoirs réels et porte une écriture correspondante dans ses comptes financiers. De cette façon, il y a concordance entre le poste des biens et le compte d’opérations financières de la balance des paiements du pays considéré, ainsi qu’entre les postes des biens du pays exportateur et du pays importateur. L’exemple qui suit illustre la simultanéité des deux écritures passées dans les comptes de chaque pays ainsi que dans ceux du pays exportateur et du pays importateur:

177. Les normes internationales des statistiques du commerce extérieur, qui sont souvent la source de données utilisée pour l’établissement du poste des biens de la balance des paiements, ne sont pas fondées sur le transfert de propriété, mais sur le déplacement physique des biens franchissant les frontières nationales (ou douanières). Quoique les biens faisant l’objet d’un transfert international de propriété soient précisément, pour la plupart, ceux qui franchissent les frontières, le transfert de propriété et le déplacement des biens ne se produisent pas nécessairement au même moment. Les systèmes de communication des transactions internationales (fondés, par exemple, sur les relevés des opérations de change et autres documents bancaires analogues) constituent une autre source possible de données sur le poste des biens. Dans ces systèmes, les transactions de biens ne sont généralement pas enregistrées sur la base du transfert de propriété. La nature de ces différences devrait apparaître plus clairement à la lumière des explications qui seront données, dans les sections ultérieures du présent chapitre, sur les ajustements chronologiques à apporter aux données-source pour qu’elles puissent être utilisées aux fins de l’établissement de la balance des paiements.

Exceptions à la règle du transfert de propriété

178. Le champ couvert par le poste des biens est limité aux marchandises qui font l’objet d’un transfert de propriété entre un résident et un non-résident; cependant, le Manuel prévoit quelques exceptions à ce principe. Chaque exception, ainsi que les raisons la justifiant, est examinée ci-après.

Entreprises opérant dans plusieurs économies

179. Comme indiqué dans le chapitre II, lorsqu’une entreprise multinationale exerce, sur une échelle appréciable, des activités dans plusieurs économies, une entreprise résidente distincte est supposée exister dans chacune des économies où l’entreprise multinationale opère. Les biens échangés entre les unités qui composent l’entreprise multinationale ne changent pas en fait de propriétaire, comme ce serait le cas si les biens étaient échangés entre des unités d’entités juridiques distinctes. Les transactions entre une société mère et sa succursale ne peuvent pas donner lieu à un transfert juridique de propriété au sens littéral du terme, parce que les deux parties relèvent de la même entité juridique. Cependant, il est recommandé dans le Manuel que toute expédition internationale de marchandises entre des unités qui font partie d’...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Avant-propos

- I. Le cadre conceptuel de la balance des paiements

- II. Les résidents d’une économie

- III. Classification des transactions à la balance des paiements

- IV. Biens

- V. Services

- VI. Revenus

- VII. Transferts courants et compte de capital

- VIII. Présentation du compte d’opérations financières

- IX. Investissements directs

- X. Investissements de portefeuille

- XI. Autres investissements

- XII. Avoirs de réserve

- XIII. La position extérieure globale

- Footnotes