NONE

eBook - ePub

Perspectivas de la economía mundial, abril de 2007 : Desbordamientos y ciclos de la economía mundial

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectivas de la economía mundial, abril de 2007 : Desbordamientos y ciclos de la economía mundial

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781589066281

Year

2007Capítulo 1: Perspectivas Mundiales Y Cuestiones De Política Económica

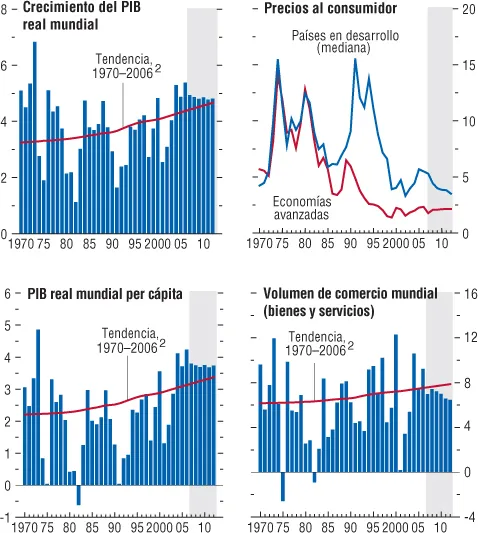

Pese al nerviosismo que hace poco invadió los mercados financieros, la economía mundial sigue prometiendo para 2007 y 2008 un crecimiento sólido y sostenido, aunque algo más moderado que el de 2006 (gráfico 1.1). Además, los riesgos parecen menos graves que cuando se publicó la edición de septiembre de 2006 del presente informe, ya que la caída de los precios del petróleo a partir de agosto y el tenor generalmente favorable de las condiciones financieras mundiales ayudaron a contener tanto los efectos de desbordamiento de la corrección del mercado de la vivienda en Estados Unidos como las presiones inflacionarias. Con todo, como lo ponen de relieve los acontecimientos vividos últimamente por los mercados, los riesgos para las perspectivas siguen inclinándose del lado negativo. Concretamente, las preocupaciones son varias: que la desaceleración de la economía estadounidense se agudice si el sector de la vivienda sigue empeorando, que la volatilidad de los mercados financieros no aminore y lleve a más inversionistas a mantenerse alejados durante más tiempo de los activos riesgosos, que se reaviven las presiones inflacionarias si las brechas del producto continúan cerrándose —sobre todo si el precio del petróleo vuelve a subir bruscamente—, y que se produzca —eventualidad poco probable pero muy costosa— una corrección desordenada de los profundos desequilibrios mundiales. A más largo plazo, se perfilan varias tendencias capaces de frenar la vigorosa productividad que sustentó los buenos resultados económicos recientes: el envejecimiento de la población, la creciente resistencia al avance de la globalización y las consecuencias ambientales del rápido crecimiento. Sin descuidar los riesgos macroeconómicos a corto plazo, los gobiernos deberían aprovechar el sólido desempeño que continúa exhibiendo la economía mundial para atacar con más tesón problemas estructurales arraigados.

Gráfico 1.1. Indicadores mundiales1

(Variación porcentual anual, salvo indicación en contrario)

1 Las franjas sombreadas indican proyecciones del personal técnico del FMI. Los agregados se calculan tomando como base ponderaciones de la paridad de poder adquisitivo (PPA), salvo indicación en contrario.

2Tasas de crecimiento promedio en cada país, agregadas usando ponderaciones de la PPA; los agregados varían con el tiempo a favor de los países de crecimiento más rápido, debido a lo cual la línea adquiere una tendencia ascendente.

Coyuntura económica mundial

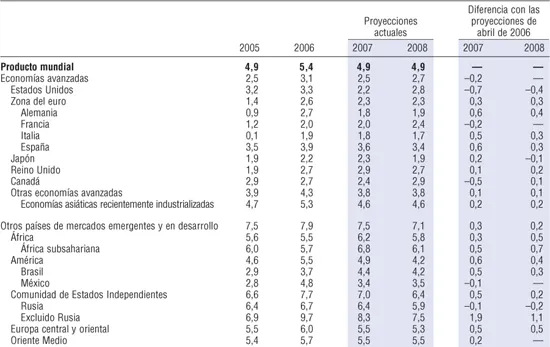

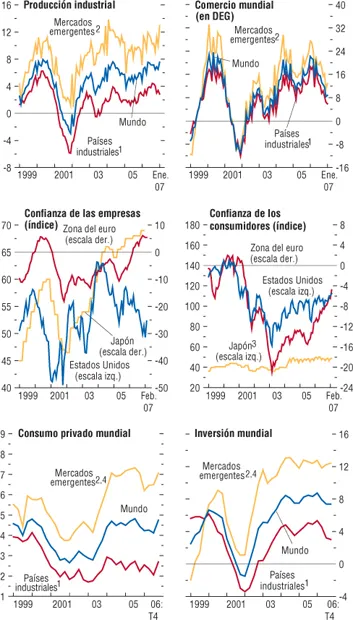

La economía mundial registró un vigoroso crecimiento de 5,4% en 2006 (¼ de punto porcentual más que la proyección de la edición de septiembre último de Perspectivas de la economía mundial (cuadro 1.1 y gráfico 1.2). En Estados Unidos, la marcada desaceleración del sector de la vivienda desató fuertes vientos en contra, y la inversión de las empresas en instalaciones y equipo también trastabilló. Aun así, el consumo logró mantenerse gracias al crecimiento ininterrumpido del empleo (sobre todo en el sector de los servicios) y al abaratamiento del petróleo, tras los máximos registrados en agosto. En la zona del euro, el crecimiento se aceleró hasta alcanzar el ritmo más rápido de los seis últimos años; el estímulo provino de una floreciente demanda interna respaldada por la creciente confianza de las empresas y la evolución favorable de los mercados laborales, además de factores especiales como la Copa Mundial de fútbol y el aumento del consumo con anticipación al alza del impuesto sobre el valor agregado (IVA) en Alemania en enero de 2007. En Japón, la actividad económica se enfrió a mediados de año pero recuperó el impulso hacia el final.

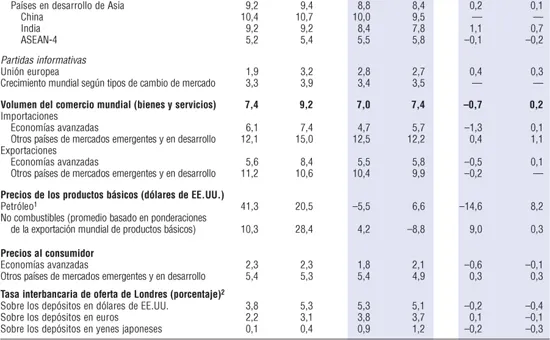

Cuadro 1.1. Panorama de las proyecciones de Perspectivas de la economía mundial

(Variación porcentual anual, salvo indicación en contrario)

Nota: Se ha partido de la hipótesis de que los tipos de cambio efectivos reales se mantienen constantes a los niveles vigentes durante el período comprendido entre el 26 de enero y el 23 de febrero de 2007. Los grupos y las metodologías se detallan en el apéndice estadístico.

1 Promedio simple de los precios de entrega inmediata de las variedades de crudo U.K. Brent, Dubai y West Texas Intermediate. En 2006 el precio medio del petróleo fue $64,27 el barril; para 2007 será de $60,75 y para 2008, $64,75.

2 Tasa a seis meses para Estados Unidos y Japón, y a tres meses para el euro.

Gráfico 1.2. Indicadores corrientes y anticipados

(Variación porcentual con respecto a un año antes, salvo indicación en contrario)

Fuentes: Confianza de las empresas: Estados Unidos, Institute for Supply Management; zona del euro, Comisión Europea; Japón, Banco de Japón. Confianza de los consumidores: Estados Unidos, The Conference Board; zona del euro, Comisión Europea; Japón, Cabinet Office (Agencia de Planificación Económica). Demás indicadores: Haver Analytics.

1Australia, Canadá, Dinamarca, Estados Unidos, Japón, Noruega, Nueva Zelandia, el Reino Unido, Suecia, Suiza y zona del euro.

2Argentina, Brasil, Bulgaria, Chile, China, Colombia, Corea, Estonia, Filipinas Hungría, India, Indonesia, Israel, Letonia, Lituania, Malasia, México, Pakistán, Perú, Polonia, la provincia china de Taiwan, la RAE de Hong Kong, la República Checa, la República Eslovaca, Rumania, Rusia, Singapur, Sudáfrica, Tailandia, Turquía, Ucrania y Venezuela.

3Los datos sobre la confianza de los consumidores en Japón están basados en un índice de difusión, en que los valores superiores a 50 indican un aumento de la confianza.

4Los datos correspondientes a China, India, Pakistán y Rusia son interpolados.

El rápido crecimiento que registraron los países de mercados emergentes y en desarrollo estuvo liderado por China e India. En China, la tasa de crecimiento llegó a 10¾% en 2006, impulsada por el crecimiento de la inversión y las exportaciones, pese a que se moderó el segundo semestre tras el endurecimiento monetario instituido para desacelerar la inversión en activos fijos. En India, la expansión cobró ímpetu en el curso del año y el crecimiento interanual aumentó a 9¼%. En otras regiones, el crecimiento también mantuvo la solidez en general, gracias al elevado nivel de precios de los productos básicos y a lo favorable de las condiciones financieras.

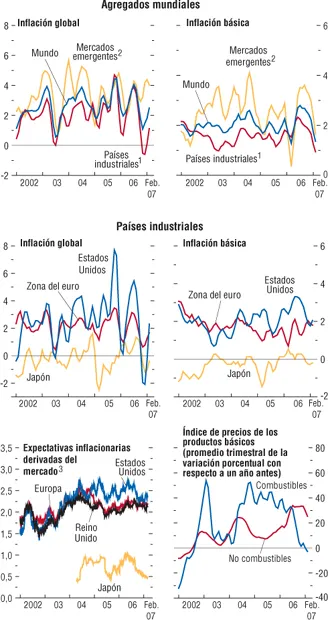

El vigor del crecimiento y el alza de los precios internacionales del petróleo durante el primer semestre de 2006 despertaron inquietudes en torno a la inflación, pero esa presión se suavizó en el segundo semestre a causa del endurecimiento de las políticas monetarias y del vuelco de los mercados petroleros (gráfico 1.3). El retroceso de los precios del petróleo a partir de agosto fue principalmente producto de cierta distensión de las condiciones de seguridad en Oriente Medio, del equilibramiento de la oferta y la demanda en los mercados petroleros y de condiciones meteorológicas favorables el segundo semestre del año (apéndice 1.1). En las economías avanzadas, la inflación global medida según el IPC registró una disminución bastante abrupta después del verano gracias al abaratamiento de los combustibles. La tasa de inflación básica (excluidos los alimentos y la energía) según el IPC también retrocedió un poco en Estados Unidos, aunque se mantiene ligeramente por encima de la banda de tolerancia implícita de la Reserva Federal. Esta ha mantenido la tasa interbancaria sin cambios desde junio, procurando equilibrar el riesgo de enfriamiento de la economía y la inquietud constante en torno a la inflación. En Japón, aun tras la revisión a la baja de la serie del IPC, el nivel de inflación está demasiado cerca de 0, y el Banco de Japón viene incrementando la tasa de interés de intervención muy gradualmente desde que abandonó la política de tasa cero en julio de 2006. Ante el vigor de la actividad económica, el Banco Central Europeo (BCE), el Banco de Inglaterra y otros bancos centrales de Europa continúan reduciendo la acomodación monetaria. Algunos países de mercados emergentes —como China, India y Turquía—instituyeron una política monetaria más restrictiva por temor a la aceleración excesiva del crecimiento o el recalentamiento y (en el caso de Turquía) presiones externas, pero en términos generales los niveles de inflación siguen siendo favorables.

Gráfico 1.3. Inflación mundial

(Variación porcentual anualizada del promedio trimestral móvil con respecto al promedio trimestral anterior, salvo indicación en contrario)

Fuentes: Haver Analytics y cálculos del personal técnico del FMI.

1Australia, Canadá, Dinamarca, Estados Unidos, Japón, Noruega, Nueva Zelandia, el Reino Unido, Suecia, Suiza y zona del euro.

2Brasil, Bulgaria, Chile, China, Corea, Estonia, Hungría, India, Indonesia, Malasia, México, Polonia, la RAE de Hong Kong, Singapur, Sudáfrica, la provincia china de Taiwan y Tailandia.

3Porcentaje; rendimiento nominal de los títulos a 10 años, menos la indexación por inflación.

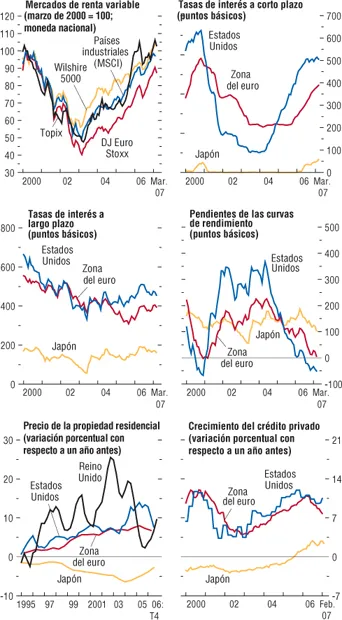

La expectativa de un crecimiento continuamente pujante y el desvanecimiento de las inquietudes inflacionarias contribuyeron al dinamismo de los mercados financieros mundiales durante la mayor parte del segundo semestre de 2006. La volatilidad se agudizó a fines de febrero, pero ese episodio parece representar una ligera corrección tras un período de alza de los precios de los activos, más que una alteración fundamental de la actitud de los mercados (véanse más detalles en la edición de abril de este año del informe Global Financial Stability Report). Pese a retrocesos recientes, los mercados de renta variable de las economías avanzadas siguen acercándose a máximos históricos, gracias a la pujanza de los beneficios empresariales (gráficos 1.4 y 1.5). En términos generales, la rentabilidad de los bonos a largo plazo ha retrocedido desde mediados de 2006, los diferenciales de los activos riesgosos se han estrechado en la mayoría de los segmentos del mercado y la volatilidad de los mercados ha sido sumamente baja hasta hace poco. En los mercados emergentes, los mercados de renta fija y variable se recuperaron bien de la turbulencia sufrida en mayo y junio de 2006, a medida que se desvaneció el temor de que Estados Unidos continuara restringiendo la política monetaria, e incluso tras la corrección reciente siguen cerca de sus niveles máximos (gráfico 1.6). Los flujos de capital hacia los mercados emergentes permanecieron a niveles elevados durante todo 2006 —especialmente para beneficio de Asia y de las economías emergentes de Europa— y las empresas reemplazaron a los prestatarios soberanos como principal fuente de la demanda (cuadro 1.2).

Gráfico 1.4. Evolución de los mercados financieros maduros

Fuentes: Bloomberg Financial Markets, LP; CEIC Data Company Limited; Haver Analytics; OCDE; FMI, International Financial Statistics; autoridades nacionales y cálculos del personal té...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Supuestos y convenciones

- Prefacio

- Introducción

- Resumen general

- Capítulo 1. Perspectivas mundiales y cuestiones de política económica

- Capítulo 2. Perspectivas nacionales y regionales

- Capítulo 3. Los tipos de cambio y el ajuste de los desequilibrios externos

- Capítulo 4. ¿Es posible desacoplar el tren?: Desbordamientos y ciclos en la economía mundial

- Capítulo 5. La globalización de la mano de obra

- Anexo: Deliberaciones del Directorio Ejecutivo del FMI sobre las perspectivas, marzo de 2007

- Apéndice estadístico

- Temas seleccionados de distintas ediciones de Perspectivas de la economía mundial

- Recuadros

- Footnotes