NONE

eBook - ePub

Perspectivas económicas, abril de 2008 : Las Américas

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectivas económicas, abril de 2008 : Las Américas

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781589067172

Year

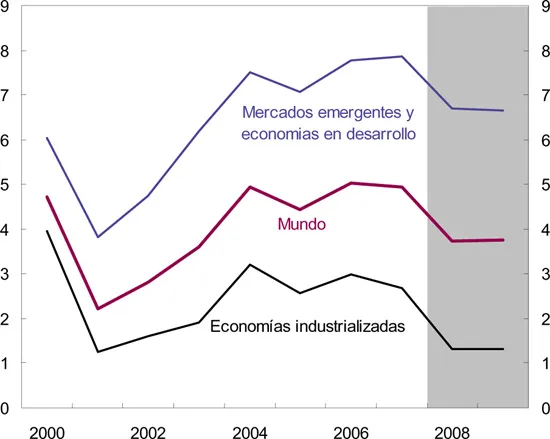

20081. Panorama general de los Estados Unidos y del mundo: los shocks financieros empeoran las perspectivas

La desaceleración mundial es atribuible en gran medida a la evolución en las economías avanzadas, y en particular en Estados Unidos, donde el deterioro del sector de la vivienda generó los actuales trastornos financieros mundiales. Se prevé que la economía estadounidense se desacelerará sustancialmente este año. El crecimiento interanual proyectado en el cuarto trimestre de 2008 es de -0,7%, con lo cual el crecimiento anual promedio alcanzará apenas un 0,5%, frente a una tasa del 2,2% registrada el año pasado. Según las proyecciones, los mercados emergentes y las economías en desarrollo, liderados por China e India, no serán inmunes a la desaceleración mundial, pero se espera que mantengan un crecimiento relativamente fuerte apuntalado por una pujante demanda interna.

Crecimiento del PIB mundial y regional

(Variación porcentual anual)

Fuente: Perspectivas de la economía mundial (World Economic Outlook, WEO), Abril 2008.

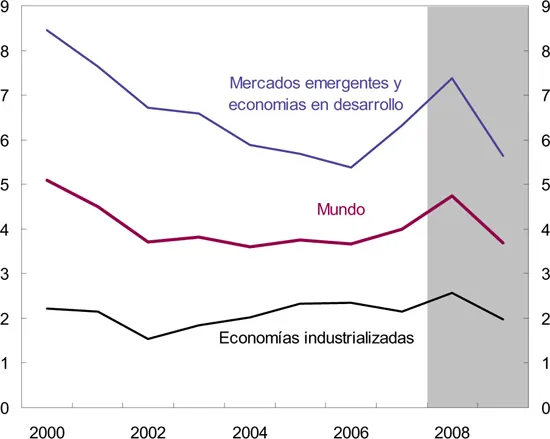

Inflación mundial y regional

(Variación porcentual anual)

Fuente: Perspectivas de la economía mundial.

La inflación ha aumentado en todo el mundo como reflejo, en parte, de la creciente demanda en los mercados emergentes, que ha impulsado al alza los precios de los alimentos y la energía. En Estados Unidos, la zona del Euro y algunos mercados emergentes también se observa un repunte en la inflación subyacente. De cara al futuro, es posible que la desaceleración de la actividad económica a escala mundial y una menor presión sobre la capacidad productiva atenúen en cierta medida las presiones sobre los precios, aun considerando el relajamiento sustancial de la política monetaria en Estados Unidos y de algunos otros países en los últimos seis meses.

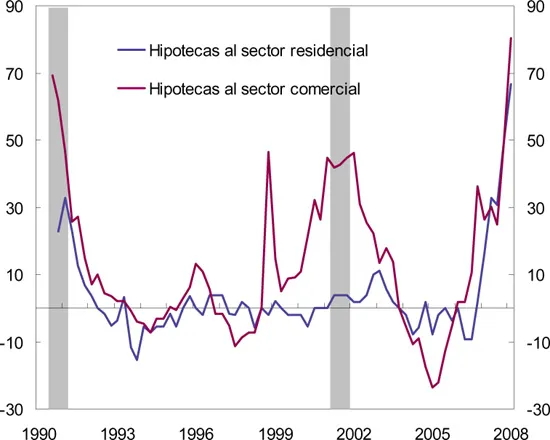

El debilitamiento del sector inmobiliario y la turbulencia financiera

Las perspectivas a corto plazo para el sector inmobiliario en Estados Unidos siguen siendo poco promisorias. La inversión residencial se redujo por octavo trimestre consecutivo—lo cual representa el período contractivo más prolongado desde mediados de los años setenta—y probablemente se mantenga en niveles deprimidos durante varios trimestres más. El número de nuevas construcciones de viviendas se redujo a menos de la mitad, de una cifra anualizada de 2,3 millones en enero de 2006—el nivel más alto en 33 años—a poco más de un millón dos años después. Sin embargo, el inventario de nuevas unidades residenciales disponibles para la venta creció hasta un nivel equivalente a casi 10 meses de oferta, nivel que no se registraba desde 1981. Dado este exceso de oferta en el mercado, a nivel nacional los precios están bajando en términos nominales, y en general, se espera que en los dos próximos años se registren reducciones adicionales de entre 10% y 20% (dependiendo del índice que se utilice).

Indicadores de oferta y demanda inmobiliaria en Estados Unidos

Fuente: Haver Analytics.

Las tensiones generadas por la crisis hipotecaria continúan afectando al sector financiero, y los riesgos de crédito están despertando ahora más preocupación que los riesgos de liquidez. El Informe sobre la Estabilidad Financiera Mundial de Abril 2008 reporta pérdidas significativas asociadas a créditos de bancos y otros intermediarios no bancarios. Estas pérdidas están relacionadas tanto con el mercado de hipotecas de alto riesgo, como con otros segmentos del mercado financiero, entre los que se incluyen los préstamos hipotecarios de alta calidad, créditos para inmuebles comerciales, préstamos apalancados y créditos a los hogares. Frente a esta situación, los bancos estadounidenses han actuado con rapidez en reconocer sus pérdidas y aumentar su capital. Sin embargo, según las encuestas, los bancos también están reaccionando frente a las presiones sobre sus balances aplicando normas crediticias más estrictas. Ello, sumado al aumento de los diferenciales (spreads) de una variedad de títulos, está contrarrestando el estímulo a la actividad proporcionado por las medidas de expansión monetaria y por las futuras medidas de expansión fiscal (recuadro 1.1).

Respuesta de política económica en Estados Unidos

La Reserva Federal de Estados Unidos (la Reserva Federal) ha estado adoptando medidas fuertes de expansión monetaria dados los riesgos para el crecimiento y las tensiones en el mercado financiero. Desde septiembre del año pasado, la tasa de interés de referencia (federal funds rate) se redujo un total de 300 puntos básicos. La Reserva Federal también adoptó medidas adicionales para proporcionar liquidez a los mercados financieros, incluidos los bancos de inversión que anteriormente no tenían acceso a fondos de emergencia. También se adoptaron medidas extraordinarias que ayudaron a limitar las repercusiones del desplome de un importante banco de inversión—Bear Stearns—a principios de marzo, aunque la situación sigue siendo inestable.

Recuadro 1.1. La situación actual de turbulencia financiera en los Estados Unidos

Las dificultades del sistema financiero en los Estados Unidos y en el mundo han acaparado los titulares de prensa desde hace ya un buen tiempo. Sin embargo, muchos se han sorprendido por la forma en que se ha propagado un problema que inicialmente se originó en un segmento relativamente pequeño del mercado hipotecario estadounidense (que sólo representa alrededor de un 10% del total). Los problemas financieros del mercado de hipotecas de alto riesgo (sub-prime) han afectado a otros segmentos importantes en el mercado financiero, y casi llevan a la quiebra a Bear Stearns, uno de los principales bancos de inversión en los Estados Unidos. En este recuadro se examinan los mecanismos de propagación de la crisis, sus efectos sobre las condiciones financieras de Estados Unidos y su probable impacto sobre las perspectivas económicas de los Estados Unidos.

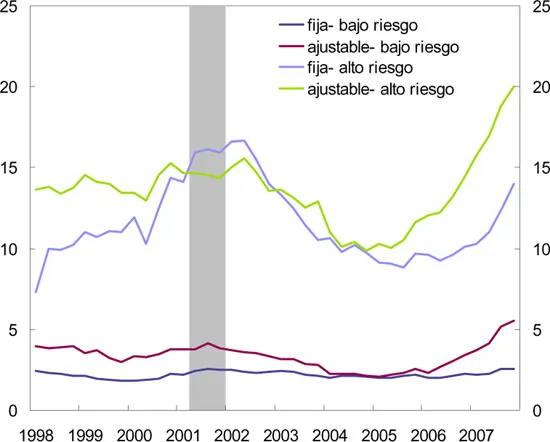

La morosidad crediticia ha crecido. El aumento de la morosidad en las hipotecas otorgadas a tasa de interés reajustable (“ARMs” por sus siglas en inglés) no sólo se ha observado entre deudores que se consideran de alto riesgo, sino también y de manera creciente entre deudores con alta calificación crediticia. El consiguiente aumento en el número de embargos hipotecarios junto con la caída en los precios de las viviendas, ha hecho que los índices de precios de títulos estructurados a partir de hipotecas nuevas (los denominados índices ABX) hayan perdido hasta un 80% de su valor en los segmentos de menor calificación crediticia. Los precios de otros tipos de activos titularizados también han caído aceleradamente, y las emisiones en la mayoría de estos mercados se han desplomado. Esto ha obligado a bancos de Estados Unidos y de Europa a contabilizar en sus balances pérdidas significativas, aunque las últimas estimaciones indican que los bancos han reconocido una gran parte del potencial de pérdidas vinculadas a esta clase de operaciones.

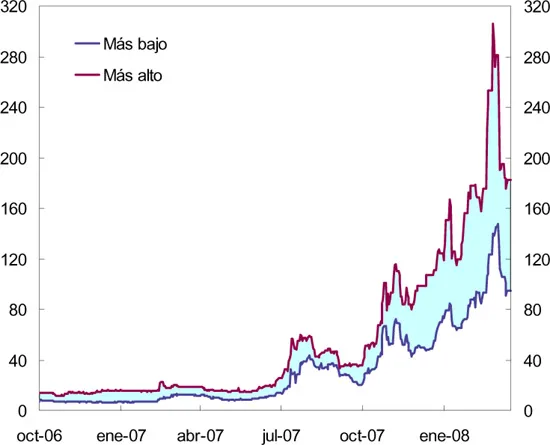

La presión sobre el capital bancario se ha intensificado. Los bancos se han visto obligados a reflejar en sus balances los préstamos efectuados a través de filiales no bancarias, tales como vehículos financieros especializados en negociar papeles comerciales garantizados con activos. Adicionalmente, otras tensiones han emergido en cuanto algunos deudores han procedido a usar las líneas de crédito previamente contratadas en respuesta a la mayor incertidumbre. Esto se ha traducido en mayores diferenciales en los swaps de riesgo de incumplimiento (CDS) emitidos por los bancos.

Porcentaje neto de bancos con criterios de asignación de créditos más estrictos

Fuente: Haver Analytics.

Tasa de morosidad de los préstamos hipotecarios

(Porcentaje del total de préstamos)

Fuente: Bloomberg.

EE.UU. Diferenciales de los swaps de riesgo de incumplimiento de bancos comerciales (CDS)

(Para los mayores cinco bancos; puntos básicos)

Fuente: Bloomberg.

Las instituciones financieras más débiles han atravesado problemas de liquidez. Ante el rechazo a los productos estructurados por parte de los inversionistas, las crecientes pérdidas asociadas con la tenencia de estos instrumentos y la consiguiente necesidad de reponer márgenes de garantía por su tenencia, los acreedores empezaron a alejarse de las instituciones en riesgo, pese a las iniciativas para suministrar liquidez a los mercados dirigidas por la Reserva Federal. Esta cadena de falta de confianza casi llevó a la quiebra, a principios de marzo, al banco de inversión Bear Stearns, uno de los principales bancos de inversión de Estados Unidos. La Reserva Federal de Nueva York intermedió el rescate de Bear Stearns, proceso que involucró su venta a JP Morgan Chase por una fracción del valor previo. Además, para garantizar el normal funcionamiento del mercado financiero, la Reserva Federal creó una nueva ventana de préstamos que expande aun más la gama de garantías aceptables, incluyendo a activos financieros respaldados por hipotecas de alta calidad. También se permitió el acceso de los bancos de inversión a este tipo de financiamiento.

Al agudizarse las presiones con respecto a la capitalización de los bancos, los criterios utilizados por los bancos para la concesión de crédito se han hecho más estrictos. Los resultados de la más reciente encuesta efectuada a los oficiales de crédito sugiere que se están aplicando estándares más estrictos para el otorgamiento de todo tipo de préstamos, ya sean hipotecas para vivienda o créditos a clientes comerciales e industriales. Como agravante a las condiciones difíciles por las que atraviesa el sector de la vivienda, se han ampliado los diferenciales sobre los préstamos jumbo de alta calidad en 100 puntos básicos y ha disminuido la demanda de préstamos inmobiliarios y de hipotecas residenciales.

A escala mundial, los mercados interbancarios y de crédito corporativo también se han visto afectados. Los diferenciales de los bonos corporativos y los swaps de riesgo de incumplimiento han subido considerablemente; sin embargo, los diferenciales de los bonos de alto rendimiento todavía están por debajo de los niveles registrados en recesiones pasadas. Este aumento de los diferenciales ha ocurrido pese a la solidez patrimonial que muestran las empresas y a sus niveles históricamente bajos de incumplimiento de pago, lo que podría responder a una creciente aversión al riesgo y a mayores preocupaciones sobre un d...

Table of contents

- Cover Page

- Copyright Page

- Contents

- Resumen ejecutivo

- I. Panorama general: Piloteando en medio de la turbulencia financiera

- Panorama general de los Estados Unidos y del mundo: los shocks financieros empeoran las perspectivas

- Transmisión de los shocks globales a la región de América Latina y el Caribe (ALC)

- Perspectivas económicas para América Latina y el Caribe y riesgos latentes

- Opciones para manejar el shock global

- II. América Latina y la turbulencia financiera mundial

- La región ha resistido hasta el momento, pero el contexto global es delicado

- Potenciales fuentes de presión en los bancos de la región

- Condiciones de financiamiento más restrictivas para el sector empresarial

- Conclusiones

- III. Los precios mundiales de las materias primas y la inflación en ALC

- La inflación está aumentando en toda la región de ALC

- Análisis de los factores que impulsan la inflación

- Conclusiones

- Principales Indicadores Económicos

- Bibliografía

- Recuadros

- 1.1. La situación actual de turbulencia financiera en los Estados Unidos

- 1.2. Evolución de la pobreza y la desigualdad en la región de América Latina y el Caribe

- 1.4. Panorama macroeconómico general de la región del Caribe

- 1.6 La factibilidad de una política fiscal anticíclica en América Latina

- 2.1. Flujos financieros de Estados Unidos a América Latina

- 2.3. Vínculos entre los mercados de acciones de América Latina y de Estados Unidos durante ‘eventos extremos’ (tail events)

- 3.1 Presiones inflacionarias en el Caribe

- 3.2 Efectos de los precios mundiales de las materias primas sobre los precios internos

- Footnotes