NONE

eBook - ePub

Perspectivas económicas, mayo de 2009 : Las Américas Los fundamentos más sólidos dan dividendos

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectivas económicas, mayo de 2009 : Las Américas Los fundamentos más sólidos dan dividendos

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781589068445

Year

2009II. Perspectivas para América Latina y el Caribe

Los shocks externos están apretando a la región por partida doble, tanto por el lado de la cuenta de capital como por el de la cuenta corriente de la balanza de pagos. Junto con el deterioro de la situación externa, la fase de expansión económica de la región se detuvo abruptamente y las perspectivas de crecimiento han desmejorado considerablemente. Sin embargo, el fortalecimiento de los marcos de política económica y de los balances financieros amortiguará en cierta medida el impacto de estos shocks en muchos de los países de la región. El principal desafío inmediato es lograr un ajuste ordenado ante estos shocks externos, procurando minimizar la interacción de factores negativos entre el sector financiero y el sector real que generen una contracción del producto y del empleo. El margen para aplicar políticas anticíclicas en las economías de América Latina y el Caribe (ALC) depende en parte del grado de preparación previa obtenido por cada país mediante la adopción de un marco de políticas adecuado y de instrumentos que atenúen el impacto de shocks externos.

El apretón doble a la balanza de pagos

Los riesgos sobre un empeoramiento en las condiciones macroeconómicas que se mencionaron en la última edición de Perspectivas económicas: Las Américas se han materializado por completo. Las tensiones financieras mundiales han resultado mucho más severas y prolongadas de lo previsto. El comercio mundial y la producción industrial se desplomaron a fines de 2008, y las proyecciones apuntan hacia una contracción de la economía mundial de aproximadamente 1½% en 2009, el crecimiento más bajo de los últimos 60 años. Además, el proceso de desapalancamiento de las economías avanzadas ha continuado, y ahora se está extendiendo de manera significativa hacia los mercados emergentes. Al mismo tiempo, los precios de las materias primas han caído vertiginosamente con respecto a los máximos históricos de mediados de 2008.

Los shocks mundiales están propagándose hacia la región de ALC a través de varios canales: i) condiciones más restrictivas para el financiamiento externo, ii) reducción de la demanda por exportaciones de la región, iii) fuerte deterioro de los términos de intercambio y iv) reducción de las remesas y el turismo. La combinación de estos shocks se traduce en una doble presión que afecta la cuenta de capital y la cuenta corriente de la balanza de pagos a la misma vez.

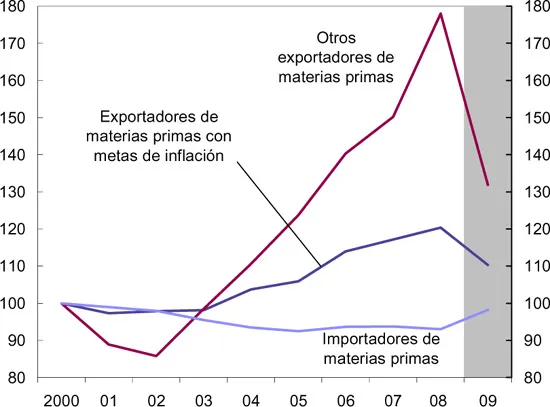

Como en la edición anterior de Perspectivas, para analizar las perspectivas de ALC hemos dividido los países de la región en tres grupos principales: i) importadores netos de materias primas, ii) exportadores de materias primas con régimen de metas de inflación explícitas y iii) otros exportadores de materias primas. Estos grupos de países difieren no sólo en su exposición a los shocks de las materias primas sino también en cuanto a sus marcos de políticas y otras características (recuadro 2.1).

Condiciones financieras externas restrictivas

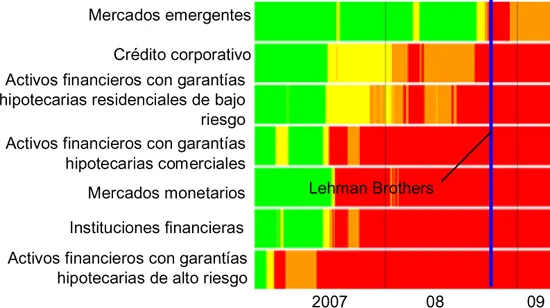

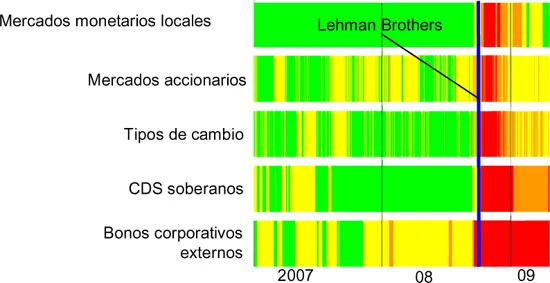

La crisis financiera mundial indudablemente se ha desbordado hacia los mercados emergentes. Como se ilustra en el “mapa de tensión financiera en activos sistémicos”, los primeros indicios de tensión en los mercados financieros de economías avanzadas aparecieron a principios de 2007 en los activos financieros respaldados por hipotecas, pero se propagaron rápidamente hacia otros activos financieros1. A finales de 2008 los shocks financieros globales afectaron visiblemente a los mercados emergentes. El mapa de tensiones en mercados financieros para las principales economías de ALC muestra señales de tensión en todos los activos financieros a partir del tercer trimestre de 2008, siendo especialmente agudas en los tipos de cambio, los diferenciales de retorno de los bonos corporativos y los diferenciales de los swaps de riesgo de incumplimiento de bonos soberanos.

Recuadro 2.1. Grupos de países de América Latina y el Caribe

Al analizar las perspectivas económicas de la región, los países se agrupan con la finalidad de evaluar su exposición a shocks en los términos de intercambio. La primera distinción se hace entre países importadores netos y exportadores netos de materias primas. Entre los exportadores netos de materias primas, se distingue entre aquellos que aplican un esquema de metas de inflación y los que no:

- Países importadores netos de materias primas, principalmente en América Central y el Caribe Estos han sido afectados por la escalada de precios de los alimentos y combustibles en los últimos años y, más recientemente, se han beneficiado por la caída de estos precios. Sus vinculaciones financieras externas son, en general, limitadas.

- Países exportadores netos de materias primas que aplican regímenes de metas de inflación (Brasil, Chile, Colombia, México y Perú, que representan dos tercios del PIB de la región). En términos generales, estos países siguen políticas macroeconómicas con reglas pre-establecidas, y por facilidad los denominamos países con metas de inflación. Estos cinco países experimentaron mejoras considerables—aunque no enormes—en sus términos de intercambio hasta mediados de 2008, pero se han visto afectados por la caída de los precios de las materias primas. Asimismo, estos países tienen mercados de capital más desarrollados que los de los otros dos grupos, y están más vinculados a los mercados financieros mundiales, ya que cuentan con un acceso a éstos en condiciones relativamente favorables. Por ejemplo, justo antes de la turbulencia financiera global que estalló en septiembre de 2008, los diferenciales de la deuda soberana de estos países se situaban solamente en alrededor de 225 puntos básicos, en promedio.

- Otros países exportadores netos, sin metas explícitas de inflación, principalmente países exportadores de hidrocarburos. Estos países registraron mejoras muy importantes en sus términos de intercambio en los últimos cinco años y, consecuentemente, también han experimentado el deterioro más significativo en dichos términos desde mediados de 2008, debido especialmente a la caída de los precios de los combustibles. Aún así, se prevé que los términos de intercambio de estos países se mantengan en un nivel mucho más favorable que en los primeros años de esta década. En general, estos países están menos integrados en los mercados financieros mundiales.

Términos de intercambio 1/

(Indice 2000=100)

Fuente: Cálculos del personal técnico del FMI.

1/ Ponderado por el PIB en función de la PPA.

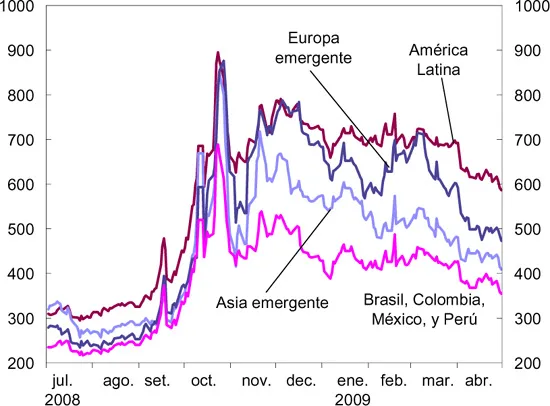

Los diferenciales de riesgo soberano para los países de ALC se dispararon en octubre del año pasado, permaneciendo elevados desde entonces, y con un alto nivel de volatilidad. Este fenómeno ha resultado muy parecido al experimentado por otras regiones, y nuestro análisis estadístico sugiere que la mayor parte de este aumento se explica por las condiciones financieras globales (anexo 2.1). Además, se observa que continúa la marcada diferenciación entre países que existía para los diferenciales antes de la crisis; de hecho, la dispersión de los diferenciales ha aumentado considerablemente.

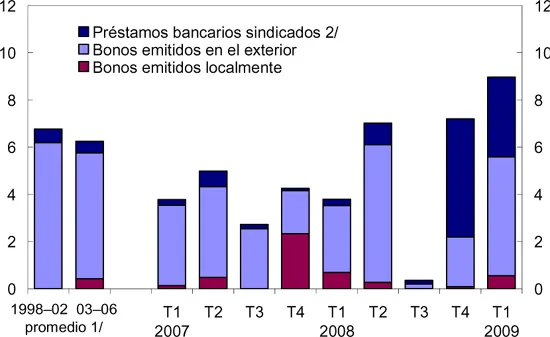

Aún así, desde que comenzó la crisis financiera mundial en 2007, los gobiernos de la región han podido cubrir sus necesidades de financiamiento. En algunos casos se ha observado que las emisiones externas han sido sustituidas por emisiones de bonos locales, así como por créditos provenientes de bancos extranjeros y de instituciones multilaterales. A principios de 2009 se reanudaron algunas emisiones externas por parte de unos pocos países de la región con alta calificación crediticia. Brasil, Colombia, México, Panamá y Perú lograron obtener créditos en los mercados internacionales a tasas de interés manejables, gracias en parte a los bajos rendimientos de los bonos a largo plazo de los Estados Unidos.

Mapa de tensión financiera para activos sistémicos

Mapa de tensión financiera en las economías de AL

Fuentes: Bloomberg, L.P.; FMI, Global Financial and Stability Report; y cálculos del personal técnico del FMI.

Diferenciales de retorno EMBI+

(Puntos básicos)

Fuentes: JPMorgan; y cálculos del personal técnico del FMI.

Financiamiento soberano

(Miles de millones de dólares de EE.UU.)

Fuentes: Dealogic; y cálculos del personal técnico del FMI.

1/ Promedio de los períodos 1998T1–2002T4 y 2003T1–2006T4.

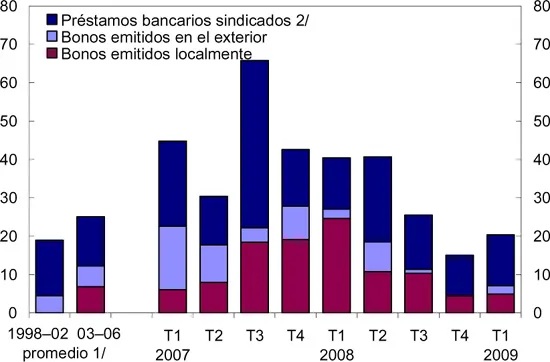

Financiamiento corporativo privado y cuasi-estatal en América Latina

(Miles de millones de dólares de EE.UU.)

Fuentes: Dealogic; y cálculos del personal técnico del FMI.

1/ Promedio de los períodos 1998T1–2002T4 y 2003T1–2006T4.

2/ Incluye bonos emitidos en el país y en el exterior. El valor de los bonos en moneda nacional se convierte a dólares de EE.UU. a la cotización vigente al momento de la emisión.

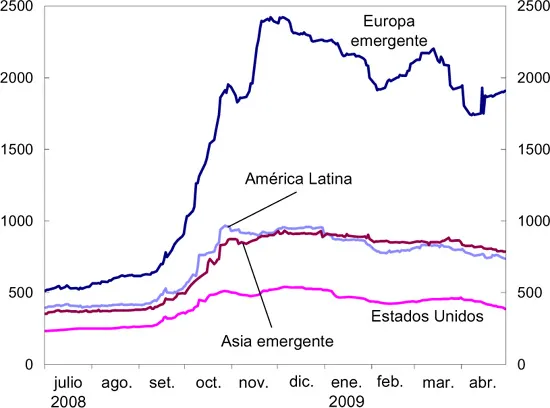

Diferenciales de retorno de bonos corporativos emitidos en el exterior

(Puntos básicos)

Fuente: Credit Suisse.

Los efectos de la crisis sobre el financiamiento del sector corporativo han sido más severos. Desde octubre, los diferenciales de riesgo de los bonos corporativos emitidos en el exterior prácticamente se han duplicado, situación que responde principalmente a las condiciones externas. Desde el inicio de la crisis del sector hipotecario en Estados Unidos, las emisiones realizadas por empresas en forma de préstamos bancarios sindicados y colocaciones externas de bonos empezaron a disminuir (anexo 2.2) y para finales de 2008, los mercados externos de bonos prácticamente se habían cerrado para los bonos corporativos latinoamericanos, originándose una “frenada brusca” de los flujos de capital. A principios de 2009, se reanudó el acceso de algunas empresas con grado de inversión a los mercados internacionale...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- I. Panorama mundial y perspectivas para Estados Unidos y Canadá

- II. Perspectivas para América Latina y el Caribe

- III. La crisis mundial y los sistemas bancarios de América Latina y el Caribe

- IV. ¿Transmitirán los bancos internacionales la contracción mundial del crédito a los países de América Latina y el Caribe?

- Apéndice técnico

- Referencias

- América Latina y el Caribe: Principales indicadores económicos

- Recuadros

- Footnotes