NONE

eBook - ePub

Perspectives de l'économie mondiale, octobre 2008 : Turbulences financières, ralentissements et redressements

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectives de l'économie mondiale, octobre 2008 : Turbulences financières, ralentissements et redressements

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781589067837

Year

2008Chapitre 1: Perspectives et Enjeux Mondiaux

L’économie mondiale s’engage dans une période de ralentissement sensible face à la crise la plus grave depuis les années 30 sur les marchés financiers arrivés à maturité. Dans un climat exceptionnellement incertain, les projections de la croissance mondiale pour 2009 ont été revues à la baisse, à 3 %, le rythme le plus lent depuis 2002, et les risques de dégradation des perspectives sont considérables. Les principaux pays avancés sont déjà en récession, ou en sont proches, et, même si un redressement progressif est attendu en 2009, il sera sans doute exceptionnellement graduel, freiné par une réduction constante du levier d’endettement sur les marchés financiers. Dans ces conditions, les taux élevés d’inflation globale devraient reculer rapidement, à condition que les cours du pétrole se maintiennent à leur niveau actuel ou en dessous. Les pays émergents et les pays en développement connaissent aussi une période de ralentissement—dans de nombreux cas, la croissance est tombée bien au-dessous de la tendance—bien que certains soient encore en proie à des tensions inflationnistes considérables même avec la stabilisation des cours des produits de base. Dans l’immédiat, il est nécessaire de stabiliser les marchés financiers internationaux, tout en gérant prudemment les économies pendant un ralentissement mondial et en maîtrisant l’inflation. À plus long terme, les pouvoirs publics devront reconsolider l’intermédiation financière, examiner comment réduire les tendances procycliques dans l’économie mondiale et renforcer les réactions de l’offre et de la demande sur les marchés des produits de base.

Le présent chapitre commence par une vue d’ensemble des tensions qui mettent à rude épreuve l’économie mondiale. Il examine ensuite plus en détail la crise financière qui se propage et ses implications macroéconomiques, ainsi que les déséquilibres des marchés de l’immobilier et des produits de base. Cette analyse permet d’évaluer les perspectives et des risques qui pèsent sur celles-ci. Le chapitre conclut par une présentation des grands enjeux pour les pouvoirs publics. Le chapitre 2 aborde l’évolution économique et les enjeux pour chacune des principales régions du monde.

Appendice 1.1. Évaluation et explication des risques pour les perspectives mondiales

Les principaux auteurs de cet appendice sont Kevin Clinton, Thomas Helbling, Douglas Laxton et Natalia Tamirisa, assistés de Juigang Chen, Ioan Carabenciov et Ondra Kamenik

Comme toutes les prévisions, les projections centrales, ou de référence, des Perspectives de l’économie mondiale (PEM) sont entachées d’une grande incertitude. On présente ici les méthodes utilisées dans les PEM pour évaluer et expliquer les risques des prévisions, tout en évoquant les travaux en cours pour améliorer l’analyse des risques macroéconomiques.

Il convient d’abord de comprendre comment les services du FMI élaborent les projections mondiales. La procédure de préparation de la prévision PEM ne repose pas seulement sur un modèle formel. Elle est guidée par le jugement des spécialistes qui établissent les projections nationales, conjugué, selon une méthode interactive en plusieurs étapes basée sur un ensemble cohérent d’hypothèses de base, aux évaluations des équipes qui suivent l’évolution économique et financière mondiale. Cette procédure recourt à un ensemble de modèles macroéconomiques spécifiquement nationaux, régionaux et multinationaux. Elle s’appuie aussi sur des entretiens avec les autorités nationales, dans le cadre de la surveillance bilatérale, ainsi qu’avec des acteurs du marché et des universitaires, lors des missions de surveillance multilatérale.

Bibliographie

1 Adrian, Tobias, and Hyun Song Shin, 2008, “Financial Intermediary Leverage and Value at Risk,” Staff Report No. 338 (New York: Federal Reserve Bank of New York).

2 Ahearne, Alan G., John Ammer, Brian M. Doyle, Linda S. Kole, and Robert F. Martin, 2005, “House Prices and Monetary Policy: A Cross-Country Study,” International Finance Discussion Paper No. 841 (Washington: Board of Governors of the Federal Reserve System).

3 Banque des règlements internationaux (BRI), 2008, 78e Rapport annuel (Bâle).

4 Barro, Robert, and Xavier Sala-í-Martin, 2004, Economic Growth, second edition (New York: McGraw Hill).

5 Benito, Andrew, 2007, “Housing Equity as a Buffer: Evidence from UK Households,” Working Paper No. 324 (London: Bank of England).

6 Bernanke, Ben S., 2008, “Reducing Systemic Risk,” speech at the Federal Reserve Bank of Kansas City’s Annual Economic Symposium on “Maintaining Stability in a Changing Financial System,” Jackson Hole, Wyoming, August 21–23.

7 Blanchard, Olivier, and Jordi Galí, 2007, “The Macroeconomic Effects of Oil Shocks: Why Are the 2000s So Different from the 1970s? ” NBER Working Paper No. 13368 (Cambridge, Massachusetts: National Bureau of Economic Research).

8 Britton, E., P.G. Fisher, and J.D. Whitley, 1998, “The Inflation Report Projections: Understanding the Fan Chart,” Bank of England Quarterly Bulletin, Vol. 38 (February ), p. 30–37.

9 Buiter, Willem H., 2008, “Lessons from the North Atlantic Financial Crisis,” paper prepared for the Columbia Business School and Federal Reserve Bank of New York conference, “The Role of Money Markets,” New York, May 29–30.

10 Calomiris, Charles, Stanley D. Longhofer, and William Miles, 2008, “The Foreclosure-House Price Nexus: Lessons from the 2007–2008 Housing Turmoil,” NBER Working Paper No. 14294 (Cambridge, Massachusetts: National Bureau of Economic Research).

11 Carabenciov, I., I. Ermolaev, C. Freedman, M. Juillard, O. Kamenik, D. Korsunmov, and D. Laxton, à paraître, “A Small Quarterly Multi-Country Projection Model with Financial-Real Linkages and Oil Prices,” IMF Working Paper (Washington: International Monetary Fund).

12 Cardarelli, Roberto, Tommaso Monacelli, Alessandro Rebucci, and Luca Sala, à paraître, “Housing Finance, Housing Shocks, and the Business Cycle: Evidence from OECD Countries,” IMF Working Paper (Washington: International Monetary Fund).

13 Chen, H., K. Clinton, Ondrej Kamenik, and Douglas Laxton, à paraître, “Constructing Forecast Confidence Bands with GPM,” IMF Working Paper (Washington: International Monetary Fund).

14 Claessens, Stijn, M. Ayhan Kose, and Marco Terrones, à paraître, “What Happens During Recessions, Crunches, and Busts? ” IMF Working Paper (Washington: International Monetary Fund).

15 Dell’Ariccia, Giovanni, Deniz Igan, and Luc Laeven, 2008, “Credit Booms and Lending Standards: Evidence from the Subprime Mortgage Market,” IMF Working Paper 08/106 (Washington: International Monetary Fund).

16 Deutsche Bank, 2008, “Housing Correction: U.S. Ahead of Europe,” Global Economic Perspectives. Estevão, Marcello, and Natalia Barrera, à paraître, “House Prices and Regional Cycles in the United States,” IMF Working Paper (Washington: InternationalMonetary Fund). (A summary of this work is available as Chapter V in United States: Selected Issues, IMF Country Report No. 08/256 (Washington: International Monetary Fund). Disponible à www.imf.org/external/pubs/ft/scr/2008/cr08256.pdf.

17 Estevão, Marcello, and Prakash Loungani, à paraître, “Housing Markets and Labor Market Dynamics,” IMF Working Paper (Washington: International Monetary Fund).

18 Fonds monétaire international (FMI), 2008a, “Food and Fuel Prices—Recent Developments, Macroeconomic Impact, and Policy Responses ” (Washington, June and September ). Disponible à www.imf.org/external/np/pp/eng/2008/063008.pdf et www.imf.org/external/np/pp/eng/2008/091908.pdf.

19 Fonds monétaire international (FMI), 2008b, Global Financial Stability Report: Financial Stress and Deleveraging—Macrofinancial Implications and Policy (Washington, October ).

20 Hilbers, Paul, Alexander W. Hoffmaister, Angana Banerji, and Haiyan Shi, 2008, “House Price Developments in Europe: A Comparison,” IMF Working Paper 08/211 (Washington: International Monetary Fund).

21 Hodrick, Robert J., and Edward C. Prescott, 1997, “Postwar U.S. Business Cycles: An Empirical Investigation,” Journal of Money, Credit and Banking, Vol. 29 (February), p. 1–16.

22 Klyuev, Vladimir, 2008, “What Goes Up Must Come Down? House Price Dynamics in the United States,” IMF Working Paper 08/187 (Washington: International Monetary Fund).

23 Lane, Philip, and Gian Maria Milesi-Ferretti, 2006, “The External Wealth of Nations Mark II: Revised and Extended Estimates of Foreign Assets and Liabilities, 1970–2004,” IMF Working Paper 06/69 (Washington: International Monetary Fund).

24 Laxton, Douglas, D. Rose, and Alasdair Scott, à paraître, “Developing a Structured Forecasting and Policy Analysis System,” IMF Working Paper (Washington: International Monetary Fund).

25 Muellbauer, John, 2008, “Housing, Credit and Consumer Expenditure,” CEPR Discussion Paper No. 6782 (London: Centre for Economic Policy Research).

26 Organisation de coopération et de développement économiques (OCDE), 2005, «Le rôle des fondamentaux dans l’évolution récente des prix des logements», Perspectives économiques de l’OCDE, no 78 (décembre ).

27 Organisation de coopération et de développement économiques (OCDE), 2008, Perspectives économiques de l’OCDE, no 83 (juin ).

28 Poterba, James, 1984, “Tax Subsidies to Owner-Occupied Housing: An Asset-Market Approach,” Quarterly Journal of Economics, Vol. 99 (November ), p. 729–52.

29 Stock, James, and Mark Watson, 1989, “New Indexes of Coincident and Leading Economic Indicators,” in NBER Macroeconomic Annual: 1989 (Cambridge, Massachusetts: MIT Press), p. 351–94.

30 Stock, James, and Mark Watson, 2003, “How Did Leading Indicator Forecasts Perform During the 2001 Recession? ” Federal Reserve Bank of Richmond Economic Quarterly, Vol. 89 (Summer), p. 71–90.

31 Timmermann, Allan, 2006, “An Evaluation of the World Economic Outlook Forecasts,” IMF Working Paper 06/59 (Washington: International Monetary Fund).

32 Tsatsaronis, Kostas, and Haibin Zhu, 2004, “What Drives Housing Price Dynamics: Cross-Country Evidence,” BIS Quarterly Review (March ), p. 65–78.

33 Vamvakidis, Athansios, 2008, “Convergence in Emerging Europe: Sustainability and Vulnerabilities,” IMF Working Paper 08/81 (Washington: International Monetary Fund).

34 Warnock, Veronica Cacdac, and Francis E. Warnock, 2007, “Markets and Housing Finance,” NBER Working Paper No. 13081 (Cambridge, Massachusetts: National Bureau of Economic Research).

35 Zarnowitz, Victor, 1992, Business Cycles: Theory, History, Indicators, and Forecasting (Chicago: University of Chicago Press).

L’économie mondiale sous tension

Pendant quatre années jusqu’à la fin de l’été 2007, l’économie mondiale était en pleine expansion. Le PIB mondial a progressé d’environ 5 % par an en moyenne, le taux soutenu le plus élevé depuis le début des années 70. Environ trois quarts de cette croissance (mesurée selon la parité de pouvoir d’achat) s’expliquaient par une expansion diversifiée dans les pays émergents et les pays en développement (tableau 1.1 et graphique 1.1). Quoique légèrement en hausse, l’inflation a été maîtrisée dans l’ensemble.

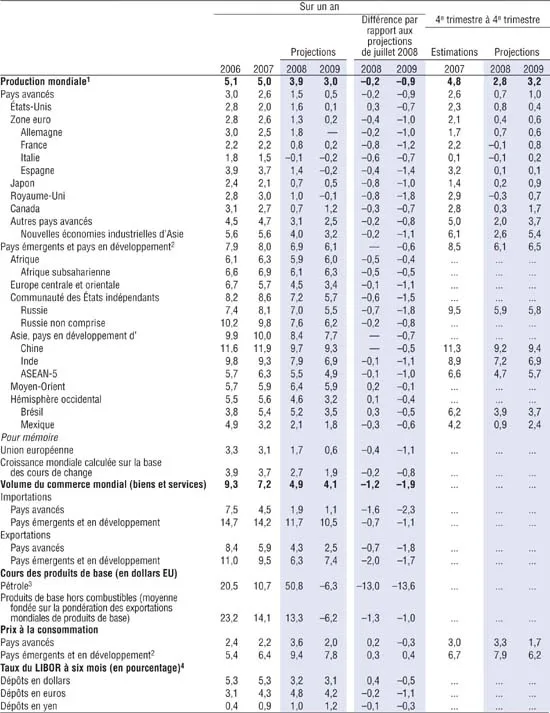

Tableau 1.1. Perspectives de l’économie mondiale: aperçu des projections

(Variation en pourcentage, sauf indication contraire)

Note: On suppose que les taux de change effectifs restent, en valeur réelle, aux niveaux observés entre le 18 août et le 15 septembre 2008.

1 Les estimations et projections trimestrielles représentent 90 % des poids mondiaux en parité de pouvoir d’achat.

2 Les estimations et projections trimestrielles représentent environ 76 % des pays émergents et des pays en développement.

3 Moyenne simple des cours U.K. Brent, Dubaï et West Texas Intermediate. Le cours moyen du pétrole en 2007 était de 71,13 dollars le baril; hypothèse pour 2008: 107,25 dollars le baril; et pour 2009: 100,50 dollars le baril.

4 Taux à six mois pour le dollar EU et le yen. Taux à trois mois pour l’euro.

Graphique 1.1. Indicateurs mondiaux1

(Var...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Hypothèses et conventions

- Préface

- Avant-propos

- Résumé analytique

- Chapitre 1. Perspectives et enjeux mondiaux

- Chapitre 2. Perspectives nationales et régionales

- Chapitre 3. De nouveau l’inflation? Produits de base et Inflation

- Chapitre 4. Turbulences financières et phases de contraction

- Chapitre 5. La politique budgétaire comme outil de stabilisation conjoncturelle

- Chapitre 6. La divergence des balances des paiements courants entre les économies émergentes

- Annexe: Examen des perspectives par le Conseil d’administration, septembre 2008

- Appendice statistique

- Perspectives de l’économie mondiale, questions d’actualité, 2000–08

- Encadrés

- Footnotes