NONE

eBook - ePub

Perspectivas de la economía mundial, octubre de 2008 : Tensiones financieras, desaceleraciones y recuperaciones

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectivas de la economía mundial, octubre de 2008 : Tensiones financieras, desaceleraciones y recuperaciones

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781589067851

Year

2008Capítulo 1. Perspectivas Mundiales y Cuestiones de Política Económica

La economía mundial ha iniciado una fuerte desaceleración económica confrontada con el shock financiero más peligroso en los mercados financieros desarrollados desde los años treinta. En estas circunstancias excepcionalmente inciertas, las proyecciones del crecimiento mundial para 2009 se han revisado a la baja y se estima que este se reducirá al 3%, el ritmo más lento desde 2002, y los riesgos de deterioro a que están sujetas las perspectivas son considerables. Las principales economías avanzadas ya se encuentran en recesión o cerca de ella y, aunque se proyecta que la recuperación cobre fuerza progresivamente en 2009, es probable que el repunte sea excepcionalmente gradual, debido al continuo desapalancamiento en los mercados financieros. En este contexto, cabe prever que las altas tasas de inflación general se reducirán rápidamente, siempre que los precios del petróleo se mantengan en los niveles actuales o por debajo de ellos. La actividad económica también se está desacelerando en las economías emergentes y en desarrollo, en algunos casos a tasas muy por debajo de la tendencia, aunque algunas aún se ven confrontadas con importantes presiones inflacionarias a pesar de la mayor estabilidad de los precios de las materias primas. El desafío de política económica inmediato es estabilizar los mercados financieros mundiales, fortaleciendo al mismo tiempo las economías durante la desaceleración económica mundial y manteniendo la inflación bajo control. A más largo plazo, las autoridades económicas deberán restablecer bases sólidas para la intermediación financiera y considerar la manera de reducir las tendencias procíclicas en la economía mundial y reforzar las respuestas de la oferta y la demanda en los mercados de materias primas.

En la primera parte del capítulo se presenta el panorama general de una economía mundial bajo presión. A continuación se examina con más detalle la expansión de la crisis financiera actual y sus implicaciones macroeconómicas, así como los desequilibrios en los mercados de materias primas y de la vivienda. En este análisis se sientan las bases para el examen de las perspectivas y riesgos. En la última parte del capítulo se analizan los desafíos de política económica. El capítulo 2 se centra en la evolución y las cuestiones de política económica de cada una de las principales regiones del mundo.

Una economía mundial bajo presión

Durante los cuatro años transcurridos hasta el verano de 2007, la economía mundial experimentó una vigorosa expansión. El PIB mundial creció a un promedio de alrededor del 5% anual, la tasa sostenida más alta desde principios de los años setenta. Alrededor de las tres cuartas partes de este crecimiento (medido según la paridad de poder adquisitivo) se atribuyó a un auge de amplia base en las economías emergentes y en desarrollo (cuadro 1.1 y gráfico 1.1). La inflación se mantuvo, en general, moderada, a pesar de algún repunte.

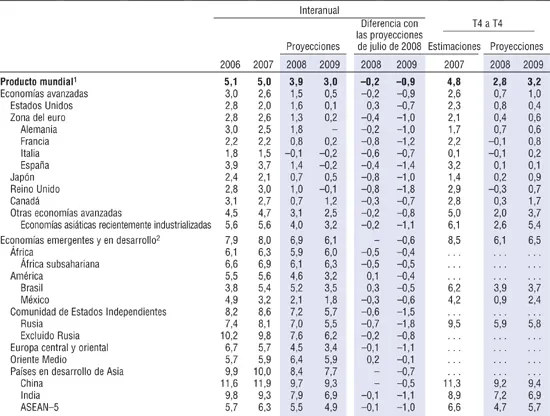

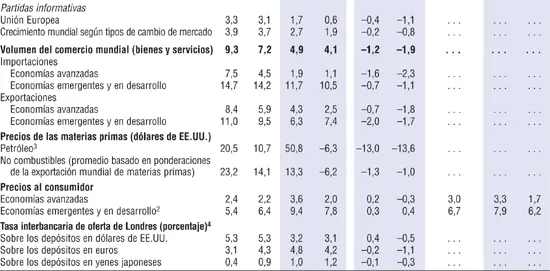

Cuadro 1.1. Panorama de las proyecciones de Perspectivas de la economía mundial

(Variación porcentual, salvo indicación en contrario)

Nota: Se parte del supuesto de que los tipos de cambio efectivos reales se mantienen constantes a los niveles vigentes entre el 18 de agosto y el 15 de septiembre de 2008.

1 Las estimaciones y proyecciones trimestrales abarcan 90% de las ponderaciones mundiales ajustadas según la PPA.

2 Las estimaciones y proyecciones trimestrales abarcan aproximadamente 76% de las economías emergentes y en desarrollo.

3 Promedio simple de los precios de las variedades de crudo U.K. Brent, Dubai y West Texas Intermediate. El precio promedio en dólares de EE.UU. del barril de petróleo fue $71,13 en 2007; el precio supuesto en base a los mercados de futuros es $107,25 en 2008 y $100,50 en 2009.

4 Tasa a seis meses para Estados Unidos y Japón, y a tres meses para la zona del euro.

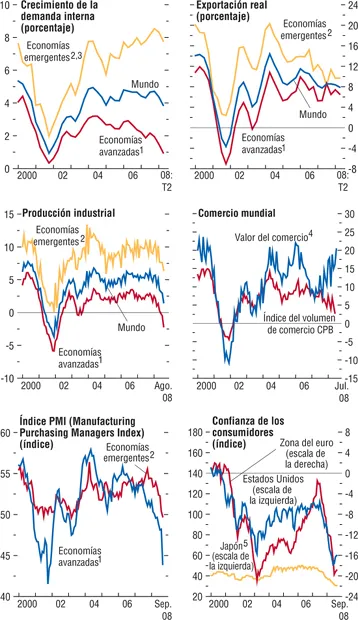

Gráfico 1.1. Indicadores mundiales1

(Variación porcentual anual, salvo indicación en contrario)

Tras cuatro años de vigoroso crecimiento, la economía mundial ha iniciado una fuerte desaceleración, encabezada por las economías avanzadas. Al mismo tiempo, la inflación ha subido hasta las tasas más altas en una década, impulsada por el aumento de precios de las materias primas.

Fuente: Estimaciones del personal técnico del FMI.

1 Las franjas sombreadas indican proyecciones del personal técnico del FMI. Los agregados se calculan tomando como base ponderaciones en función de la paridad del poder adquisitivo (PPA), salvo indicación en contrario.

2Tasas de crecimiento promedio en cada país, agregadas usando ponderaciones de la PPA; los agregados varían con el tiempo a favor de los países de crecimiento más rápido, debido a lo cual la línea adquiere una tendencia ascendente.

3Promedio simple de los precios de las variedades de crudo U.K. Brent, Dubai y West Texas Intermediate.

En el último año, la economía mundial se ha visto confrontada con una crisis cada vez más profunda en los mercados financieros, fuertes correcciones en los mercados de la vivienda de varias economías avanzadas y auges de precios de las materias primas. De hecho, la crisis financiera que estalló en agosto de 2007 tras el colapso del mercado de hipotecas de alto riesgo en Estados Unidos entró en septiembre de 2008 en una nueva fase agitada que ha dañado gravemente la confianza en las instituciones y mercados financieros mundiales. Y lo que es más dramático, la creciente preocupación por la insolvencia ha provocado una serie de quiebras en cascada, fusiones obligatorias e intervenciones públicas en Estados Unidos y Europa occidental, lo que ha transformado drásticamente el panorama financiero. Además, los mercados interbancarios casi se han paralizado porque se ha evaporado la confianza en las contrapartes. Para responder rápidamente a la situación, las autoridades estadounidenses y europeas han anunciado la adopción de medidas de gran alcance orientadas a respaldar las instituciones clave, estabilizar los mercados y fortalecer la confianza, pero la situación sigue siendo muy incierta e inestable en el momento en que esta publicación se envía a la imprenta.

Confrontada con unas condiciones cada vez más difíciles, la economía mundial se ha desacelerado marcadamente. Las economías avanzadas crecieron a una tasa anualizada colectiva de solamente el 1% durante el período transcurrido entre el cuarto trimestre de 2007 y el segundo trimestre de 2008 inclusive, frente al 2½% registrado en los primeros tres trimestres de 2007. La economía estadounidense es la que más ha sufrido los efectos directos de la crisis financiera que se originó en su propio mercado de hipotecas de alto riesgo, lo que ha restringido las condiciones crediticias y ha agudizado la corrección en el sector de la vivienda iniciada en 2006. La aplicación de una política contundente de expansión monetaria por parte de la Reserva Federal, la adopción oportuna de un paquete de medidas de estímulo fiscal y el sólido desempeño de las exportaciones respaldado por el debilitamiento del dólar de EE.UU. han contribuido a mitigar estos golpes, pero aun así la economía solo ha logrado crecer en un 1¼% en promedio desde el cuarto trimestre de 2007. La actividad en Europa occidental también se ha desacelerado considerablemente, debido a los altos precios del petróleo, las condiciones crediticias más restrictivas, el debilitamiento del mercado de la vivienda en varias economías, la desaceleración en Estados Unidos y la apreciación del euro. La economía japonesa mostró inicialmente más capacidad de resistencia pero últimamente se ha visto afectada por la desaceleración de las exportaciones y el impacto del deterioro de los términos de intercambio en la demanda interna.

Los datos disponibles con respecto al tercer trimestre y los indicadores de pronóstico parecen indicar que la desaceleración en las economías avanzadas sigue agravándose (gráfico 1.2). De hecho, los indicadores de la confianza de las empresas y los consumidores en Estados Unidos y la zona del euro se acercan a los bajos niveles registrados durante la recesión de 2001–02.

Gráfico 1.2. Indicadores corrientes y anticipados

(Variación porcentual con respecto a un año antes, salvo indicación en contrario)

La demanda interna se ha desacelerado considerablemente en las economías avanzadas, y los indicadores de la confianza de las empresas y de los consumidores parecen indicar que la desaceleración probablemente se intensificará. Las economías emergentes no se han desacoplado, ya que la desaceleración del comercio mundial ha frenado la actividad manufacturera.

Fuentes: Índice del volumen de comercio CPB: CPB Netherlands Bureau for Economic Policy Analysis; demás indicadores: NTC Economics y Haver Analytics.

1Australia, Canadá, Dinamarca, Estados Unidos, Japón, Noruega, Nueva Zelandia, el Reino Unido, Suecia, Suiza y la zona del euro.

2Argentina, Brasil, Bulgaria, Chile, China, Colombia, Corea, Estonia, Filipinas, Hungría, India, Indonesia, Israel, Letonia, Lituania, Malasia, México, Pakistán, Perú, Polonia, la provincia china de Taiwan, la RAE de Hong Kong, la República Checa, la República Eslovaca, Rumania, Rusia, Singapur, Sudáfrica, Tailandia, Turquía, Ucrania y la República Bolivariana de Venezuela.

3Los datos correspondientes a China y Pakistán son interpolados.

4Variación porcentual respecto de un año antes, en DEG.

5Los datos sobre la confianza de los consumidores en Japón están basados en un índice de difusión, en que los valores superiores a 50 indican un aumento de la confianza.

Las economías emergentes y en desarrollo no se han desacoplado de esta desaceleración. El crecimiento en estos países se redujo ligeramente del 8% en los primeros tres trimestres de 2007 al 7½% en los tres trimestres posteriores, debido a la moderación de la demanda interna (especialmente la inversión empresarial) y de las exportaciones netas. Además, los indicadores recientes sobre la actividad empresarial y comercial apuntan a una continua desaceleración. El crecimiento ha mostrado mayor resistencia en los países exportadores de materias primas, que se están beneficiando de los precios, aún altos, de sus exportaciones. En cambio, los países con los vínculos comerciales más sólidos con Estados Unidos y Europa experimentan una marcada desaceleración, mientras que algunos países que dependen de los flujos relacionados con el sector bancario o con inversiones de cartera para financiar sus abultados déficits en cuenta corriente se han visto gravemente afectados por una contracción brusca del financiamiento externo. No obstante, en general, las economías emergentes han logrado mantener hasta el momento el acceso al mercado de manera más eficaz que en anteriores episodios de turbulencia financiera, lo que refleja el fortalecimiento de los marcos de política y de los balances del sector público.

A pesar de la desaceleración del crecimiento mundial, el nivel general de inflación ha subido en todo el mundo hasta tasas sin precedentes desde finales de los años noventa, impulsado por el aumento de los precios de los alimentos y combustibles. En las economías avanzadas, la inflación general interanual se situó en el 4¼% en agosto de 2008, lo que representa un ligero descenso con respecto a su nivel máximo de julio, tras cierta disminución de los precios de las materias primas (gráfico 1.3). Los indicadores de la inflación subyacente —los índices de precios, excluidos los alimentos y combustibles, las expectativas de inflación y los costos de la mano de obra— se han mantenido moderados en general, aunque algunos indicadores han repuntado. Debido a la mayor preocupación por la inflación, la Reserva Federal ha mantenido la tasa de los fondos federales en el 2% desde abril, después de seis meses de fuertes recortes, y el Banco Central Europeo aumentó ligeramente su tasa de referencia, al 4¼%, a principios de julio.

Gráfico 1.3. Inflación mundial

(Variación interanual del índice de precios al consumidor, salvo indicación en contrario)

La inflación global se disparó, especialmente en las economías emergentes y en desarrollo, impulsada por el aumento de los precios de los alimentos y combustibles y una reducción más general de la capacidad. La inflación global también aumentó considerablemente en las economías avanzadas,...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Supuestos y convenciones

- Prefacio

- Introducción

- Resumen ejecutivo

- Capítulo 1. Perspectivas mundiales y cuestiones de política económica

- Capítulo 2. Perspectivas nacionales y regionales

- Capítulo 3. ¿Ha vuelto la inflación? Precios de las materias primas e inflación

- Capítulo 4. Tensiones financieras y desaceleraciones económicas

- Capítulo 5. La política fiscal como herramienta anticíclica

- Capítulo 6. Divergencias de los saldos en cuenta corriente en las economías emergentes

- Anexo: Deliberaciones del Directorio Ejecutivo del FMI sobre las perspectivas, septiembre de 2008

- Apéndice estadístico

- Temas seleccionados de distintas ediciones de Perspectivas de la economía mundial

- Recuadros

- Footnotes