NONE

eBook - ePub

Perspectivas económicas : Las Américas: Se evitó la crisis ¿Qué sigue ahora?

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectivas económicas : Las Américas: Se evitó la crisis ¿Qué sigue ahora?

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781589069015

Year

20091. Panorama mundial y perspectivas para Estados Unidos y Canadá

Nota: Este capítulo fue preparado por Marcello Estevão, Charlie Kramer, Koshy Mathai y Evridiki Tsounta.

La economía mundial está saliendo de la recesión, pero se prevé que la recuperación será lenta. Aunque las condiciones financieras han seguido mejorando, muchos mercados aún dependen considerablemente del apoyo del sector público, y persisten los riesgos a la baja. En Estados Unidos y muchas otras economías avanzadas, el crecimiento del producto y el empleo seguirán siendo débiles en los próximos años. Sin embargo, Canadá ha demostrado capacidad de resistencia pese a la magnitud de los shocks. Los legados de la crisis en Estados Unidos, incluidos menores niveles de consumo privado y de producto potencial, así como mayores niveles de deuda pública, podrían incidir negativamente en América Latina y el Caribe.

El entorno mundial: Empieza la recuperación

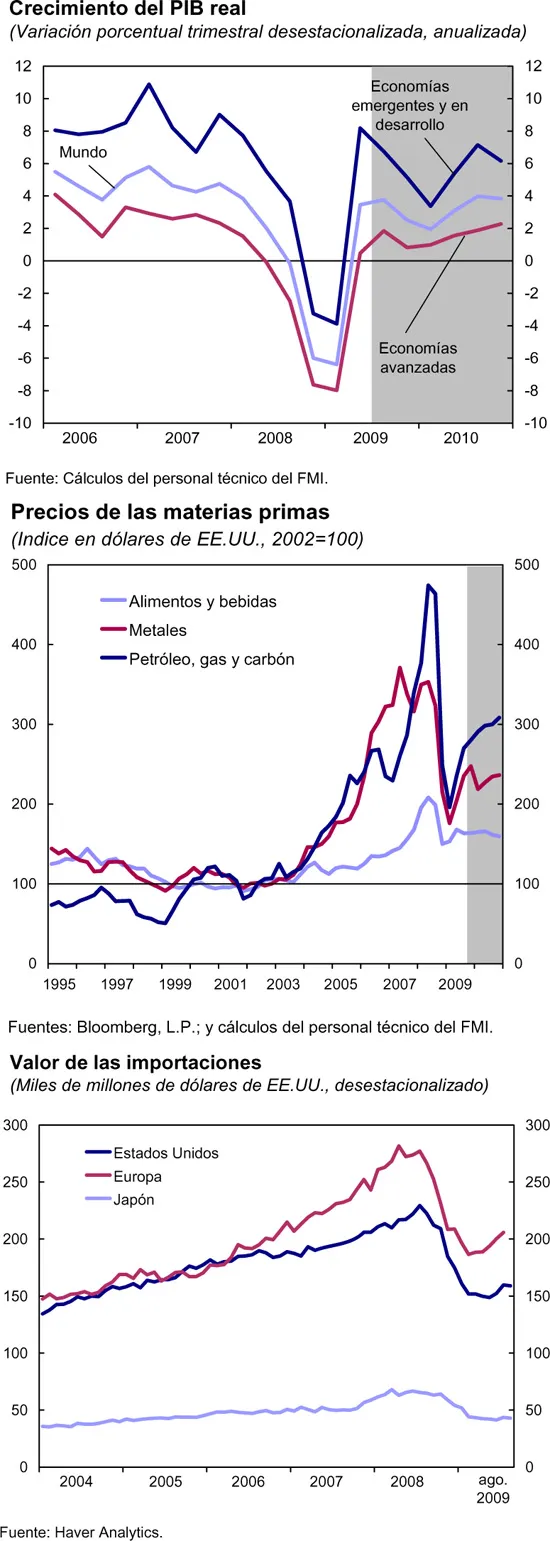

La grave recesión está cediendo y dando paso a un repunte del crecimiento mundial, pero la actividad económica subyacente sigue siendo débil (gráfico 1.1). Las medidas tomadas por muchos países de manera coordinada— políticas monetarias y fiscales expansivas, así como los esfuerzos para estabilizar los sistemas financieros— han servido para cimentar la confianza, apoyar la demanda y reducir los riesgos sistémicos. Al mismo tiempo, los precios de las materias primas se están recuperando y el comercio mundial se ha estabilizado tras una fuerte contracción en la primera parte de 2009. Aún así, la recuperación del crecimiento mundial todavía es incipiente y el empleo en las economías avanzadas sigue contrayéndose, aunque a un ritmo menor. Además, si bien ya no están bajo una presión excesiva, los mercados financieros más importantes todavía no se han normalizado dado que aún dependen de manera significativa del apoyo de políticas macroeconómicas. Entre tanto, una considerable capacidad ociosa en la economía y los efectos rezagados de la caída de los precios de las materias primas están conteniendo la inflación.

Gráfico 1.1. El crecimiento mundial, los precios de las materias primas y el comercio están repuntando.

Hacia el futuro se espera una recuperación débil del crecimiento mundial. Según datos recopilados a nivel internacional —entre ellos los de la edición de octubre de 2009 de Perspectivas de la economía mundial— la recuperación económica luego de recesiones provocadas por colapsos financieros tiende a ser lenta y prolongada. En particular, en los países industriales, el proceso de saneamiento de los balances de los intermediarios financieros y de los hogares, así como el aumento significativo del desempleo, frenarán la demanda por algún tiempo. No obstante, una notable recuperación en los mercados emergentes —debida en cierta medida a los estímulos de política— debería dinamizar el comercio y los precios de las materias primas; estos últimos ya han recuperado bastante terreno. Concretamente, el crecimiento mundial debería recuperarse del 1,1% en 2009 al 3,1% en 2010, frente a un crecimiento medio de más del 4% durante 2002–07.

En el horizonte inmediato, las políticas económicas deben mantener el estímulo macroeconómico hasta que la recuperación esté firmemente encauzada y, a la vez, completar el proceso de saneamiento de los balances del sector financiero. Sería prematuro ejecutar las estrategias de salida en estos momentos. Sin embargo, la elaboración y la comunicación de esas estrategias, con la debida coordinación internacional, pueden generar confianza en que el proceso de salida será ordenado. Más allá del corto plazo, los desafíos consisten en alcanzar la estabilidad fiscal y, a nivel mundial, reequilibrar la demanda, dado que el crecimiento de Estados Unidos tenderá a seguir siendo débil en comparación con los niveles históricos, y ya no puede esperarse que los hogares de ese país sean los “consumidores de última instancia” a escala global.

Estados Unidos: Las políticas impulsan el nivel de actividad

La economía de Estados Unidos parece haber llegado a su punto de inflexión en el segundo trimestre de 2009, y está dando señales de recuperación luego de una fuerte contracción. Tras registrar caídas considerables en el último trimestre de 2008 y el primero de 2009, el PIB de Estados Unidos se redujo a un ritmo más moderado de 0,7% en el segundo trimestre (tasa desestacionalizada y anualizada). Las recientes disminuciones considerables de los inventarios podrían ser el presagio de un estímulo proveniente del ajuste de las existencias y la producción industrial durante el segundo semestre del año. Entre tanto, el mercado inmobiliario está estabilizándose, ya que los precios de las viviendas están llegando a su punto de inflexión y tanto la construcción como las ventas están repuntando —aunque desde niveles bajos. Sin embargo, los mercados laborales siguen deteriorándose. Si bien el ritmo de disminución del empleo se ha moderado considerablemente, la tasa de desempleo (de 9,8%) es la más alta en 26 años.

La estabilización de la actividad económica en Estados Unidos se debe en gran medida a que se ha respondido a la crisis con medidas de política macroeconómica cada vez más enérgicas. En diciembre de 2008, la Reserva Federal bajó la tasa de política monetaria al rango de 0–25 puntos básicos, y en enero de 2009 informó que la coyuntura probablemente justificará que la tasa se mantenga en un nivel bajo por un período prolongado. La Reserva Federal además amplió sucesivamente el abanico de medidas de “expansión crediticia” (como el crédito a plazo, préstamos a contrapartes nuevas, financiamiento de compras de activos y compras directas de activos). Un estímulo fiscal equivalente a un 5% del PIB durante 2009–11 estaría brindando un apoyo cada vez mayor a la demanda. El personal técnico del FMI estima que dicho estímulo elevará el nivel del PIB real en 1,1% en 2009, 1,3% en 2010 y 0,7% en 2011, en comparación con un escenario sin estímulo.

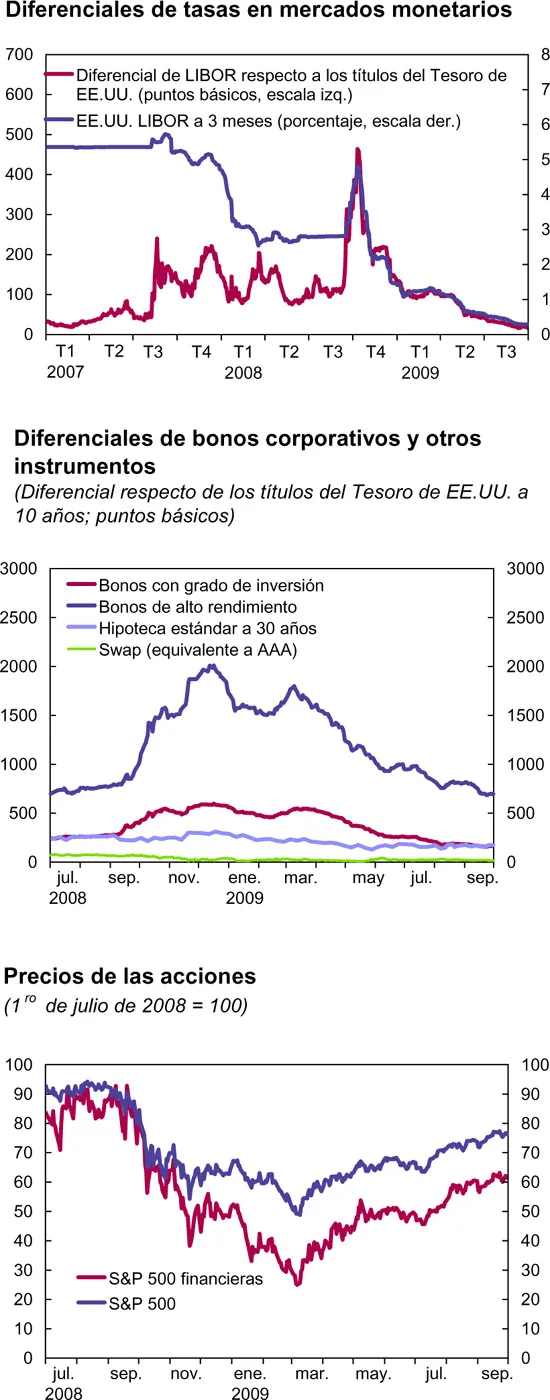

Al mismo tiempo, los esfuerzos para estabilizar el sistema financiero han contribuido a una mejora sustancial de las condiciones financieras, que ha aliviado en buena medida la fuerte contracción crediticia posterior al colapso de Lehman. Pese a ello, las condiciones financieras siguen siendo relativamente restringidas. Aparte de las medidas tomadas por la Reserva Federal, las inyecciones de capital público en el marco del Programa de Rescate de Activos en Dificultades (TARP, por sus siglas en inglés) han ayudado a afianzar los balances de las instituciones financieras en medio de las crecientes pérdidas crediticias y la persistente tensión en los mercados financieros. Algo más importante fue que, tras ser anunciados en mayo de este año, los resultados de las pruebas de tensión (stress tests, que señalan las necesidades potenciales de capital en condiciones económicas y financieras adversas) dentro del marco del Programa Supervisor para la Evaluación de Capitales reforzaron de manera significativa la confianza en la estabilidad del sistema financiero. Como consecuencia de estos programas y de las medidas no convencionales tomadas por la Reserva Federal para expandir el crédito, los indicadores de tensión en el sistema financiero — diferenciales de los swaps de riesgo de incumplimiento del deudor (CDS), diferenciales eurodólar-bonos del Tesoro y diferencial LIBOR-OIS— se han reducido sustancialmente (gráfico 1.2). Además, la Reserva Federal ha podido reducir el tamaño de algunas de sus facilidades de liquidez dada una menor demanda. No obstante, según la encuesta de oficiales de crédito de bancos (Senior Loan Officer Survey), las condiciones de crédito siguen endureciéndose, pero a un ritmo cada vez menor.

Gráfico 1.2. Los indicadores de tensión en el sistema financiero han disminuido sustancialmente.

Fuentes: Bloomberg, L.P.; y cálculos del personal técnico del FMI.

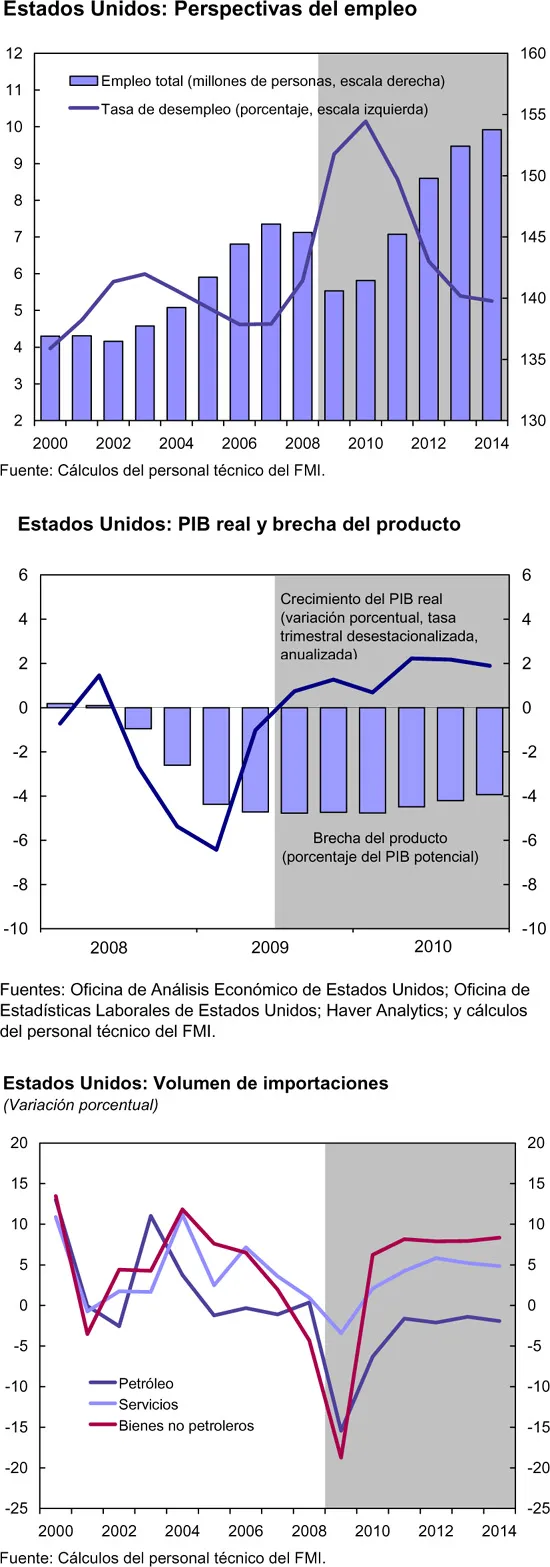

De todos modos, las perspectivas a corto plazo siguen apuntando a una recuperación gradual, más lenta que las recuperaciones típicas observadas en ciclos anteriores. Se espera que el crecimiento retorne a un nivel potencial más bajo solo a mediados de 2010, y que el desempleo siga en aumento, llegando a un nivel máximo superior al 10% en 2010. El gasto de los consumidores (y por ende las importaciones) se verá afectado por el fuerte desempleo, la reducción del patrimonio neto de los hogares debido a la crisis (unos US$11 billones en 2008) y las condiciones financieras restrictivas. Los bancos continúan enfrentando presiones dado un ciclo crediticio difícil. En particular, las condiciones financieras probablemente afectarán al mercado de la vivienda dadas las normas de crédito más estrictas. Asimismo, el elevado y sostenido índice de ejecuciones hipotecarias genera riesgos a la baja. Por el lado positivo, el ritmo acelerado de reducción de las existencias registrado últimamente augura una cierta reactivación de la producción, aunque hay aún incertidumbre con respecto a que tan sólida serán la demanda interna y externa. El personal técnico del FMI pronostica una contracción del 2,7% en 2009, seguida de un crecimiento del 1,5% en 2010.

Gráfico 1.3. Las perspectivas apuntan a una recuperación gradual del crecimiento en Estados Unidos, con empleo e importaciones débiles.

A mediano plazo, tres legados de la crisis probablemente restringirán el crecimiento de Estados Unidos:

- Las condiciones financieras tenderán a ser más restrictivas de lo normal por algún tiempo, a medida que los bancos vayan saneando sus balances. Además, las medidas para reforzar la regulación, por cierto apropiadas y necesarias, tanto como los requerimientos de capital y de liquidez, moderarán el crecimiento del crédito y las condiciones procíclicas del crédito en la fase de recuperación (recuadro 1.1). Pese a la implementación de políticas para el sector, los mercados privados de titularización no muestran señales de recuperación, lo que incidirá en segmentos como la demanda de consumo y de viviendas (véase el capítulo 2 de la edición de octubre de 2009 de Global Financial Stability Report (GFSR, informe de estabilidad financiera mundial).

- Un importante desequilibrio fiscal subyacente, sumado a los costos crecientes de las prestaciones obligatorias elevará la deuda pública federal, si es que no se realizan reformas (el personal técnico del FMI proyecta un nivel de deuda de alrededor del 100% del PIB para 2020 si se mantienen las políticas actuales) (gráfico 1.4). A corto plazo, el mayor ahorro privado ayudará a contener el impacto sobre las tasas de interés, pero a mediano plazo las tasas de interés del Tesoro probablemente serán más altas.

- Los hogares se enfrentarán a un proceso prolongado de saneamiento de sus balances, dada la magnitud del daño infligido por la crisis. Por lo tanto, el consumo privado —el principal componente de la demanda agregada, equivalente a alrededor de un 70% del PIB— probablemente seguirá débil, ya que la tasa de ahorro tenderá a seguir aumentando más allá de su reciente repunte. A mediano plazo, esto propiciará una reducción del déficit en la cuenta corriente.

Recuadro 1.1. Anatomía de la crisis y desafíos para la regulación financiera

La crisis financiera de 2007–09 puso en evidencia graves fallas del modelo de titularización, así como riesgos derivados del aumento espectacular de procesos de titularización cada vez más complejos. Pero, fundamentalmente, sacó a relucir las deficiencias de un marco de regulación y supervisión fragmentado e inadecuado.

Entre 2002 y 2006, la emisión de títulos respaldados por activos aumentó a más del doble, hasta alcanzar US$840.000 millones —una cifra equivalente aproximadamente al volumen del crédito bancario—, financiada por inversionistas nacionales y extranjeros. Si bien facilitó sustancialmente la expansión del crédito, la titularización también redujo la transparencia sobre la distribución de los riesgos, fomentó la dependencia en las calificaciones (creando un falso sentido de seguridad en cuanto a los riesgos de los títulos mejor calificados) y desplazó el riesgo fuera del núcleo del sistema bancario.

A medida que la titularización florecía, la supervisión prudencial y la regulación financiera se mantenían sumamente centradas en el núcleo del sistema bancario, a pesar de que su relevancia en la intermediación financiera se estaba reduciendo rápidamente. La supervisión prudencial estaba distribuida entre una gran cantidad de organismos, lo cual amplió más los vacíos regulatorios y otras inconsistencias que, a su vez, contribuyeron a agudizar el riesgo sistémico. Al mismo tiempo, la decreciente volatilidad de los mercados parecía convalidar la opinión de que la innovación financiera estaba promoviendo la eficiencia y logrando dispersar el riesgo hacia institucione...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Prefacio

- Resumen ejecutivo

- 1. Panorama mundial y perspectivas para Estados Unidos y Canadá

- 2. América Latina y el Caribe: Evolución y perspectivas

- 3. ¿Por qué la región de América Latina y el Caribe tuvo esta vez un mejor desempeño? Las ventajas de estar preparado

- 4. La respuesta de política fiscal ante la crisis: ¿Cuánto “espacio” existe para aplicar políticas anticíclicas?

- Referencias

- Hemisferio Occidental: Principales indicadores económicos

- Recuadros

- Footnotes