NONE

eBook - ePub

Perspectivas económicas, October 10: Las Américas : Caluroso en el Sur, Más Frío en el Norte

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectivas económicas, October 10: Las Américas : Caluroso en el Sur, Más Frío en el Norte

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781589069671

Year

20101. Panorama mundial y perspectivas para Estados Unidos y Canadá

La recuperación económica mundial continúa avanzando, aunque se evidencia una cierta moderación del crecimiento, sobre todo en las economías avanzadas. El repunte en las economías avanzadas aún está opacado por las debilidades en los balances de algunos sectores clave, y persiste la incertidumbre con respecto a la solidez de la demanda privada a medida que se vaya retirando el estimulo fiscal. En cambio, muchos países emergentes están experimentando un crecimiento vigoroso impulsado por la demanda interna, y apoyado por las condiciones favorables de financiamiento externo y por el efecto remanente de las políticas de estímulo. En este contexto, las perspectivas de un período sostenido—aunque no permanente—de tasas de interés bajas a escala mundial planteará desafíos a las economías emergentes. Se prevé que los precios de las materias primas permanecerán en niveles altos, gracias a la demanda sólida y sostenida de las economías emergentes de Asia.

El panorama mundial: Las economías emergentes siguen impulsando la recuperación

La recuperación global sigue en marcha, pese a nuevos episodios de alta volatilidad en los mercados y la reciente desaceleración de la actividad económica en algunos países (Gráfico 1.1). La economía mundial se expandió aproximadamente un 5 por ciento en el primer semestre de 2010, gracias al apoyo sostenido de las políticas económicas, y a una recuperación más fuerte de lo previsto en las economías emergentes. La aplicación de firmes medidas de política devolvió estabilidad a los mercados y disminuyó los riesgos extremos tras los preocupantes reveses ocurridos en la primera parte del año a raíz de la crisis de deuda soberana en Europa. No obstante, cada vez hay más indicios de que la actividad económica está moderándose, particularmente en las economías avanzadas. Parte de esta moderación está relacionada con el giro natural del ciclo de inventarios, pero también ha aumentado la incertidumbre acerca de la solidez de la recuperación en las economías avanzadas, sobre todo a medida que empieza a desvanecerse el estímulo proporcionado por las políticas.

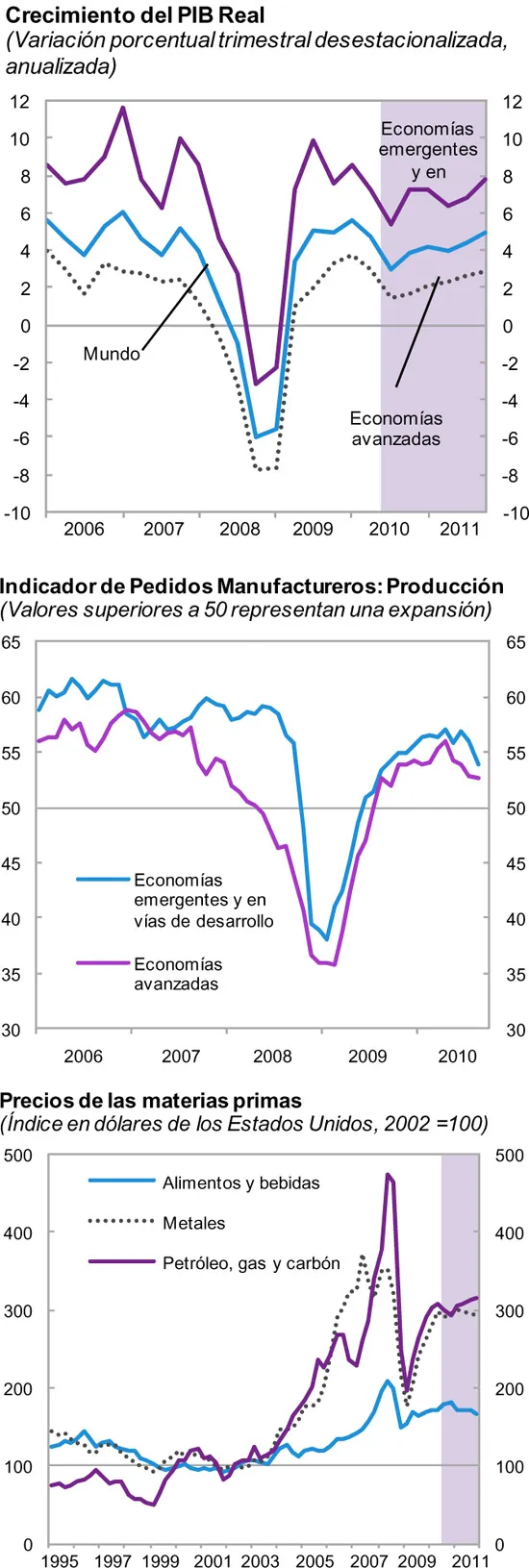

Gráfico 1.1. La recuperación mundial está impulsada por un crecimiento vigoroso en las economías emergentes, acompañado de un sostenido nivel alto de precios de materias primas.

Fuentes: Bloomberg; Haver Analytics; y cálculos del personal técnico del FMI.

En las economías avanzadas todavía no se ha concretado una recuperación autosostenida de la demanda privada, debido a debilidades persistentes en los balances de los hogares y el sector financiero. La inversión de capital fijo ha empezado a reactivarse, apoyándose en los saludables flujos de caja de las empresas. Sin embargo, la confianza de los consumidores sigue siendo frágil, sobre todo debido a las precarias perspectivas para el empleo, que en el caso de Estado Unidos son agravadas por las debilidades en el mercado de la vivienda. A pesar de las medidas enérgicas tomadas por las autoridades europeas, las condiciones financieras en ciertos países de Europa siguen siendo vulnerables a las presiones de financiamiento, mientras que la recuperación de Japón, basada en las exportaciones, aún está afectada por la débil demanda de Estados Unidos y por episodios de apreciación del yen.

La recuperación global sigue teniendo como motor el vigoroso crecimiento de las economías emergentes, que se expandieron más de un 7½ por ciento durante el primer semestre del año (comparado con 2½ por ciento para todo el 2009), con Asia y algunas economías de América Latina liderando el grupo. En esa región el crecimiento parece sustentarse cada vez más en una fuerte demanda interna, justo cuando el impulso proveniente de la reposición de inventarios y las políticas de estímulo empieza a perder fuerza. Los flujos de capital a las economías emergentes con buenos fundamentos económicos siguen siendo abundantes, en parte respondiendo a las condiciones monetarias expansivas en las economías avanzadas y a la mejora del apetito por riesgo (Gráfico 1.2).

Gráfico 1.2. Los mercados financieros se han estabilizado, tras episodios de volatilidad relacionados con los problemas en el sur de Europa.

Fuentes: Haver Analytics; Bloomberg; y cálculos del personal técnico del FMI.

Los precios de las materias primas se han estabilizado en general tras un fuerte repunte a finales de 2009, y han estado sostenidos por la fuerte demanda de Asia y el efecto persistente de la estrechez de los mercados antes de la crisis mundial. Se prevé que los precios de los metales y el petróleo permanecerán cerca de los niveles actuales—muy altos en términos históricos—dado que la capacidad ociosa en las industrias extractivas es apenas suficiente para cubrir el crecimiento de la demanda en el corto plazo1. Sin embargo, se espera que la escalada reciente de los precios del trigo sea solo temporal.

En este contexto, el personal técnico del FMI proyecta que el crecimiento mundial en 2010 superará el 4½ por ciento (es decir, aproximadamente ½ por ciento mayor que lo proyectado en la edición de Abril de 2010 de Perspectivas económicas: Las Américas), consistente con una leve desaceleración de la actividad en el segundo semestre de este año. A futuro, se prevé que el crecimiento mundial alcanzará el 4¼ por ciento en 2011, con una expansión del producto de las economías emergentes de aproximadamente 6½ por ciento. Para las economías avanzadas se proyecta un crecimiento alrededor de tan solo 2¼ por ciento, que es bajo si se considera la gravedad de la recesión previa y que implicaría una brecha importante y persistente entre el producto real y potencial.

Los riesgos que pesan sobre las perspectivas mundiales se inclinan a la baja, dada la dinámica actual en las economías avanzadas. Un nuevo deterioro de los precios inmobiliarios sería perjudicial para los balances de los hogares y el sector financiero, y socavaría la recuperación en las economías avanzadas. Otro riesgo es que una nueva pérdida de confianza en la solidez de las finanzas públicas de algunos países europeos desencadene una interacción negativa entre el sector público y el sector financiero, dañando fuertemente la recuperación de esos países y reduciendo aún más su espacio fiscal.

Estos escenarios de menor crecimiento en las economías avanzadas implican, dejando otros aspectos de lado, un crecimiento algo más reducido en las economías emergentes y en desarrollo, particularmente aquellas con los vínculos reales y financieros más fuertes a las economías avanzadas. Sin embargo, en el caso de muchas economías, la solidez y el ímpetu de su demanda interna probablemente serán los factores que determinarán sus perspectivas de crecimiento a mediano plazo si las economías avanzadas no sufren reveses importantes.

En general, la transición a un crecimiento mundial saludable en los países avanzados probablemente será un proceso prolongado. La dinámica de la recuperación en las economías avanzadas tiene que cambiar para que el repunte inicial se convierta una reactivación sostenida. Con el tiempo, las fuentes de demanda tienen que pasar del sector público al privado, dada la necesidad generalizada de reducir los abultados déficits fiscales, y las instituciones y mercados financieros tienen que sanearse y reformarse para que el crédito pueda apoyar de manera significativa a la recuperación. También es necesario que el origen la demanda pase de los países deficitarios a los superavitarios, con la correspondiente realineación de los tipos de cambio.

En estas circunstancias, la política monetaria debe seguir siendo expansiva en la mayoría de las economías avanzadas. En términos más amplios, es necesario avanzar más en el saneamiento de la base de capital de los intermediarios financieros y definir con mayor claridad los detalles y el cronograma de todas las reformas regulatorias. Así se ayudará a que los mercados e instituciones financieras puedan apoyar más, y sobre una base más a firme, el consumo y la inversión.

Mientras tanto, en general, la política fiscal en muchas economías avanzadas debe seguir siendo expansiva a lo largo de 2010, y empezar a consolidarse en 2011. El desafío más urgente consiste en adoptar planes de consolidación fiscal creíbles que conduzcan a una situación fiscal sostenible antes del fin de la próxima década. Estos planes deberían incluir la reforma de programas de gasto y prestaciones sociales que están creciendo aceleradamente, así como la ampliación de las bases tributarias. Si el crecimiento resultara ser inferior a lo previsto, la política monetaria debería seguir siendo la primera línea de defensa. Si el crecimiento se desacelerara considerablemente, convendría moderar en cierta medida el ritmo de consolidación fiscal, siempre que existan planes de creíbles de ajuste fiscal a mediano plazo.

Los desafíos en materia de política son diferentes para muchas economías emergentes, ya que tendrán que hacer frente a ciertas consecuencias de su relativo éxito; por ejemplo, tendrán que evitar posibles recalentamientos o burbujas económicas. Mantener la estabilidad dependerá de su capacidad para manejar la fuerte entrada de capital en un momento en que las políticas macroeconómicas tienen que retirar el estímulo inicial y adoptar una posición neutra y, a la larga, contractiva.

El momento y la secuencia para retirar el estímulo monetario y fiscal en las economías emergentes dependerán de las circunstancias particulares de cada país. Los países que se enfrenten a un recalentamiento de la economía y a complicaciones relacionadas con las entradas de capital deberán retirar el estímulo fiscal primero y recuperar espacio para futuras políticas contracíclicas. Quizá sea necesario reforzar, mas no sustituir, las herramientas tradicionales con políticas macro- y micro-prudenciales para atender las circunstancias particulares de cada país. Por otro lado, si el crecimiento mundial sufriera un retroceso importante, posiblemente habría que volver a desplegar políticas expansivas.

Estados Unidos: La recuperación sigue impulsada por las políticas económicas

Gracias a una respuesta masiva y sostenida de la política económica, la economía estadounidense ha seguido recuperándose de la peor recesión desde la Gran Depresión. Las tasas de política monetaria cercanas a cero y la duplicación del balance de la Reserva Federal proporcionaron liquidez a la economía. Las medidas de estímulo fiscal añadieron más de 1 por ciento al crecimiento en 2009, esperándose un efecto más pequeño para 2010. Las inyecciones de capital en las grandes instituciones financieras, el crédito de emergencia, las pruebas de tensión (‘stress tests’) y las garantías estabilizaron las condiciones financieras y rompieron el espiral macrofinanciero adverso. Como consecuencia, repuntaron los componentes de la demanda sensibles al estímulo, incluyendo las compras de automotores y viviendas que se beneficiaron de subsidios específicos. El ciclo de ajuste de los inventarios comenzó a mejorar a mediados de 2009 y contribuyó enormemente a la recuperación.

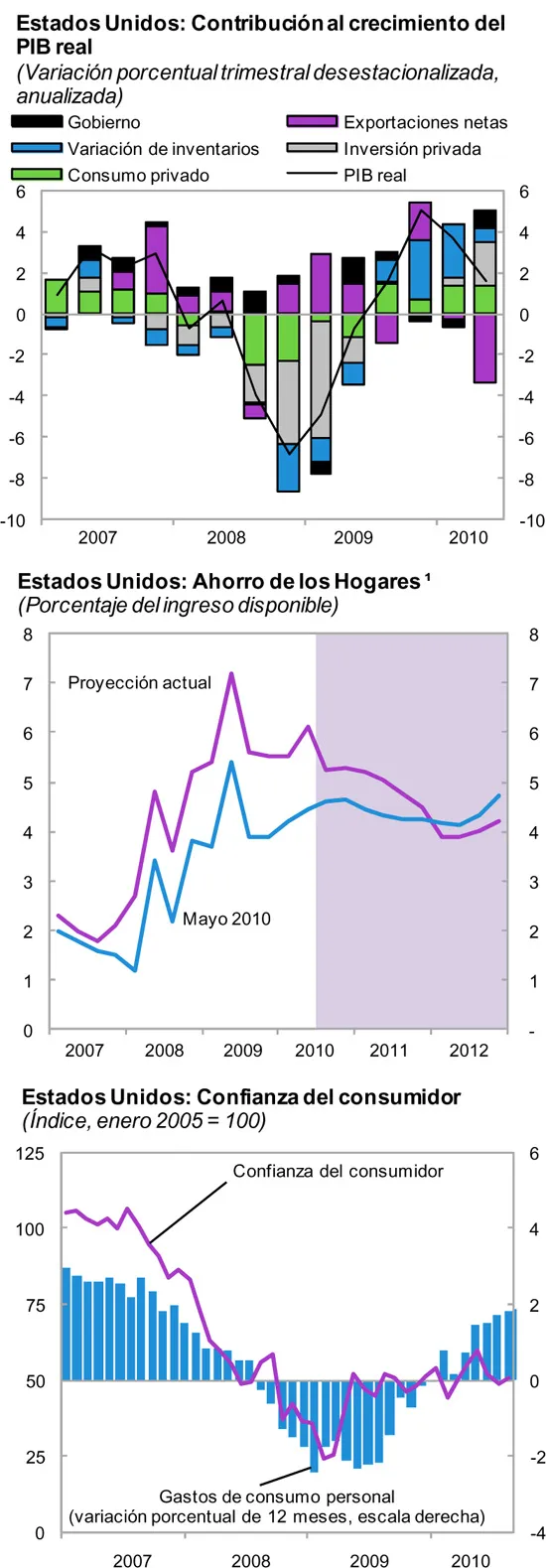

Sin embargo, como se esperaba la recuperación ha sido modesta en relación a los estándares históricos, hecho corroborado por las cuentas nacionales revisadas que muestran que la recesión fue más profunda y la recuperación fue más débil de lo que se había estimado originalmente. A diferencia de los episodios usuales “en forma de V” que caracterizaron a los ciclos económicos de Estados Unidos en el pasado, esta recuperación ha sido tímida, y el gasto de los consumidores ha sido particularmente deslucido. La inversión empresarial se encuentra a niveles muy inferiores a los que existían antes de la crisis, pese a una fuerte recuperación en el primer semestre de 2010, y la construcción residencial continúa deprimida. La persistencia de altas tasas de desempleo y la larga duración del desempleo son factores claves de la debilidad de la recuperación, a través de sus efectos en el consumo privado y en el riesgo en el crédito a los hogares (Gráfico 1.3). Además, los efectos depresores generados por el mercado laboral probablemente sean más persistentes que de costumbre, ya que se estima que los grandes desfases sectoriales y geográficos en las aptitudes laborales interactuaron con la debilidad del mercado de la vivienda para incrementar el desempleo estructural (Recuadro 1.1).

Gráfico 1.3. La recuperación en Estados Unidos está perdiendo fuerza, con el giro en el ciclo de inventarios y la debilidad en consumo privado.

1 Variaciones históricas reflejan revisiones anuales hechas a las cuentas nacionales por la Oficina de Análisis Económico de los Estados Unidos.

Fuentes: U.S. Bureau of Economic Analysis; U.S. Bureau of Labor Statistics; Haver Analytics; y cálculos del personal técnico del FMI.

Mirando a futuro, las presiones que pesan sobre los balances del sector de los hogares y de los sectores público y financiero atentan contra el crecimiento. La tasa de ahorro de los hogares ya ha aumentado a alrededor de 6 por ciento en el segundo trimestre de 2010, y el desapalancamiento de los hogares y la debilidad de los mercados laborales apuntan a un consumo que continuaría siendo débil. Las instituciones financieras más grandes han logrado restaurar sus requisitos de capital, en parte deshaciéndose de riesgo, pero los efectos prolongados de la crisis en la calidad de los préstamos existentes mantendrán las presiones sobre los balances de algunas instituciones. La deuda federal en manos del público prácticamente se duplicó entre 2007 y 2010 alcanzando alrededor de 65 por ciento del PIB; el nivel más alto desde 1950. Eso plantea la necesidad de una consolidación fiscal decisiva2.

Por lo tanto, se prevé la continuación de una recuperación grad...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Prefacio

- Resumen ejecutivo

- 1. Panorama mundial y perspectivas para Estados Unidos y Canadá

- 2. América Latina y el Caribe: Desarrollos Recientes y Perspectivas

- 3. Análisis del ciclo crediticio más reciente para un mejor manejo del próximo

- 4. Herramientas macroprudenciales en América Latina: Conceptos básicos

- 5. Una perspectiva comparada del crecimiento en el Caribe: El papel del turismo y la deuda

- Hemisferio Occidental: Principales indicadores económicos

- América Latina y el Caribe: Principales indicadores fiscales

- Referencias

- Publicaciones recientes del Departamento del Hemisferio Occidental

- Recuadros

- Footnotes