NONE

eBook - ePub

Perspectives de l'économie mondiale, avril 2009 : Crise et reprise

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectives de l'économie mondiale, avril 2009 : Crise et reprise

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781589068308

Year

2009Chapitre 1. Perspectives et Enjeux Mondiaux

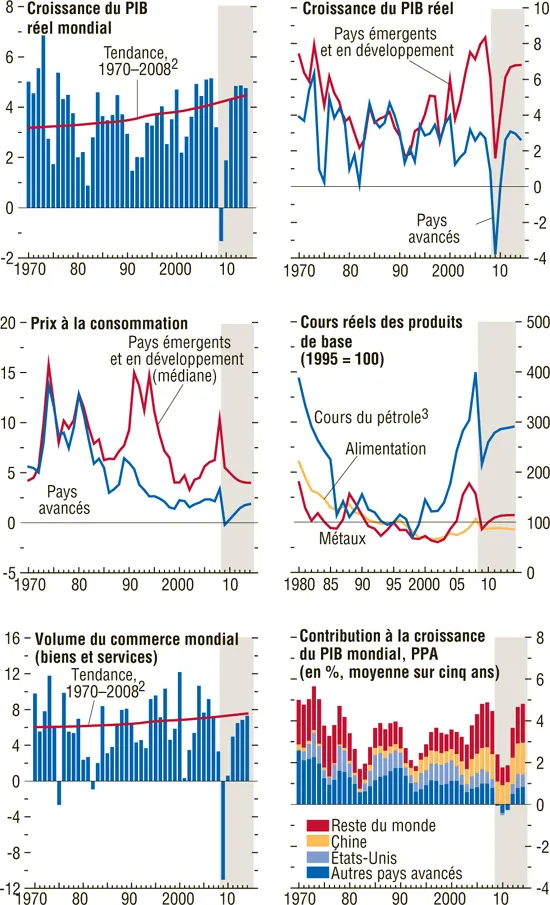

L’économie mondiale se trouve dans une grave récession causée par une crise financière massive et une perte de confiance extrême. Les mesures de large portée et souvent peu orthodoxes qui ont été prises par les pouvoirs publics ont stabilisé les marchés financiers dans une certaine mesure, mais n’ont pas encore rétabli la confiance ni mis fin aux interactions négatives entre l’affaiblissement de l’activité et les fortes tensions financières. Le taux de contraction devrait se modérer à partir du deuxième trimestre, mais l’activité mondiale devrait fléchir de 1,3 % sur l’ensemble de 2009, avant de se redresser légèrement dans le courant de 2010 (graphique 1.1). Pour que ce retournement se matérialise, il faut que les autorités financières prennent des mesures décisives pour rétablir la stabilité financière, et que les principaux pays mènent des politiques budgétaires et monétaires qui soutiennent la demande mondiale de manière durable et vigoureuse.

Graphique 1.1. Indicateurs mondiaux1

(Variation annuelle en pourcentage, sauf indication contraire)

L’économie mondiale connaît sa récession la plus grave de l’après-guerre. Le PIB réel mondial diminuera en 2009, avec une forte contraction dans les pays avancés et un ralentissement brutal dans les pays émergents et les pays en développement. Le volume du commerce baisse fortement, et l’inflation fléchit rapidement.

Source: estimations des services du FMI.

1Les zones ombrées correspondent aux projections des services du FMI. Sauf indication contraire, les agrégats sont pondérés sur la base de la parité de pouvoir d’achat.

2Taux moyen de croissance des pays (somme pondérée en fonction de la parité de pouvoir d’achat). Au fil des ans, la pondération des pays à croissance plus rapide augmente, ce qui oriente la courbe vers le haut.

3Moyenne simple des cours au comptant du U.K. Brent, du Dubaï Fateh et du West Texas Intermediate.

Le présent chapitre commence par examiner comment une escalade spectaculaire de la crise financière en septembre 2008 a provoqué une contraction sans précédent de l’activité et du commerce, en dépit des efforts déployés par les pouvoirs publics. Il examine ensuite les projections pour 2009 et 2010, en soulignant le rôle essentiel que doivent jouer les pouvoirs publics pour favoriser un redressement durable et les risques de détérioration si les interactions entre les secteurs réels et financiers continuent de s’intensifier. La troisième section va au-delà de la crise actuelle, pour examiner les facteurs qui détermineront le paysage de l’économie mondiale à moyen terme, alors que les entreprises et les ménages cherchent à réparer les dégâts. La dernière partie du chapitre examine les grands enjeux d’aujourd’hui, en soulignant que, s’il est absolument impératif de prendre toutes les mesures nécessaires pour rétablir la stabilité financière et relancer l’économie mondiale, les pouvoirs publics doivent aussi être conscients des problèmes à plus long terme et de la nécessité d’un renforcement mutuel des politiques nationales.

Comment la situation s’est-elle détériorée autant et si vite?

Dans l’année qui a suivi l’éclatement de la crise des prêts hypothécaires à risque aux États-Unis en août 2007, l’économie mondiale a plié, mais n’a pas cédé. L’activité a ralenti en raison du resserrement du crédit, et les pays avancés sont entrés dans une récession modérée au deuxième ou troisième trimestre de 2008, mais les pays émergents et les pays en développement ont encore enregistré une croissance relativement vigoureuse par rapport au passé. Cependant, la situation financière a continué de se détériorer, en dépit des efforts déployés par les pouvoirs publics pour préserver la liquidité et la capitalisation des marchés, alors que les craintes concernant les pertes sur actifs douteux soulevaient de plus en plus de questions quant à la solvabilité et au financement des grandes institutions financières.

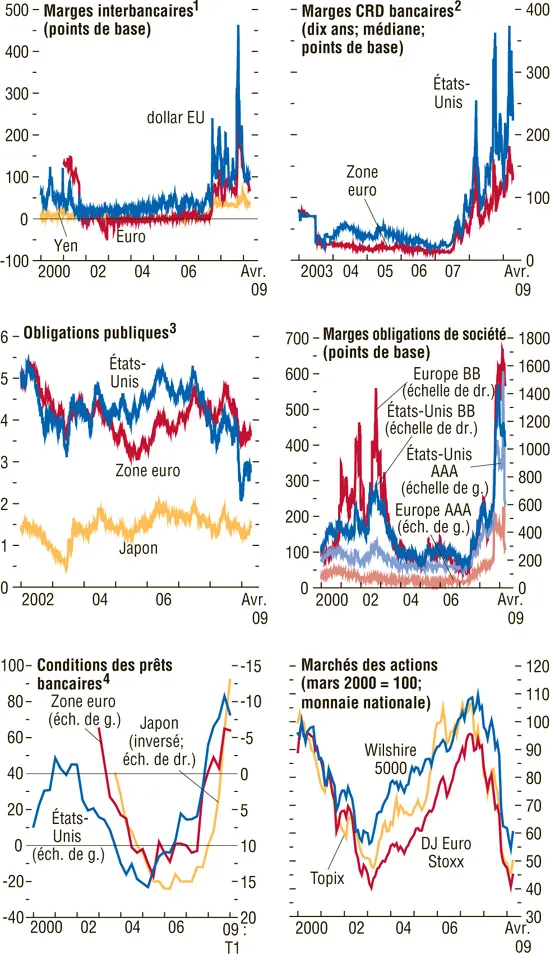

La situation s’est détériorée rapidement après l’éclatement spectaculaire de la crise financière en septembre 2008, à la suite de la défaillance d’une grande banque d’investissement américaine (Lehman Brothers), du sauvetage de la plus grande compagnie d’assurances américaines (American International Group, AIG) et d’interventions dans une série d’autres institutions américaines et européennes. Ces événements ont entraîné une forte hausse du risque de contrepartie perçu: les banques ont fait face à des dépréciations d’actifs considérables, la solvabilité d’un grand nombre d’institutions financières parmi les mieux établies a été remise en question, la demande de liquidités a atteint de nouveaux sommets et la volatilité des marchés est de nouveau montée en flèche. Il en a résulté une fuite vers la qualité qui a pesé sur le rendement des titres publics les plus liquides et une évaporation du financement de gros qui a entraîné un désendettement désordonné, avec des effets en cascade sur le reste du système financier mondial (graphique 1.2). Des actifs liquides ont été bradés, et des lignes de crédit aux fonds spéculatifs et à d’autres intermédiaires financiers endettés dans le système bancaire «parallèle» ont été réduites considérablement. Les marges des obligations de société de premier rang et à haut rendement ont augmenté sensiblement, le flux des crédits commerciaux et des fonds de roulement ont été fort perturbés, les banques ont continué de durcir les critères d’octroi de crédit et les cours des actions ont chuté.

Graphique 1.2. Évolution des marchés du crédit parvenus à maturité

La situation sur les marchés du crédit parvenus à maturité s’est détériorée rapidement après septembre 2008 et les tensions restent fortes en dépit de l’action des pouvoirs publics et d’une certaine amélioration de l’état d’esprit des marchés après la réunion du G20 début avril. Si les marges interbancaires se sont réduites, les marges des CRD bancaires et des obligations de sociétés restent élevées, et les cours des actions sont proches de leurs plus bas sur plusieurs années, alors que les interactions négatives entre le secteur financier et l’économie réelle se sont intensifiées.

Sources: Bank of Japan; Bloomberg Financial Markets; Conseil des gouverneurs de la Réserve fédérale; Banque centrale européenne; Merrill Lynch; calculs des services du FMI.

1Écart LIBOR à trois mois/taux des bons du Trésor à trois mois.

2CRD = Contrats sur risque de défaut.

3Obligations publiques à dix ans.

4Pourcentage des participants selon lesquels les critères d’octroi de prêts ont été durcis «considérablement» ou «un peu» moins celui des participants selon lesquels les critères ont été assouplis «considérablement» ou «un peu» ces trois derniers mois. Enquête sur les variations des critères pour les prêts ou lignes de crédit aux entreprises pour la zone euro; moyenne des enquêtes sur les variations des critères pour les prêts commerciaux/industriels et immobiliers commerciaux pour les États-Unis; indice de diffusion «accommodant» moins «strict», enquête Tankan auprès des institutions financières pour le Japon.

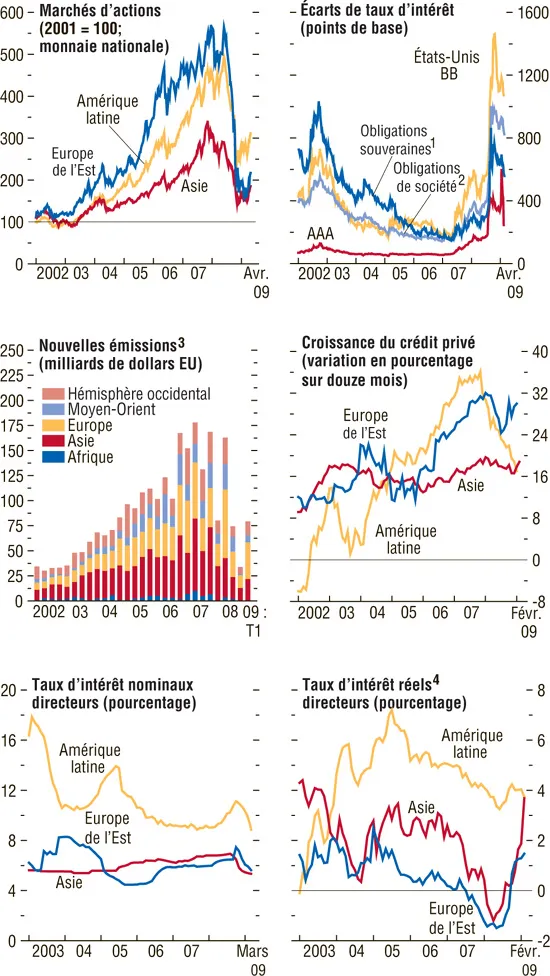

Les pays émergents, qui avaient été relativement protégés des tensions financières, car leurs engagements étaient limités sur le marché américain des prêts hypothécaires à risque, ont été durement touchés par ces développements. Les nouvelles émissions de titres se sont virtuellement arrêtées, les flux de capitaux bancaires ont été réduits, les marges obligataires sont montées en flèche, les cours des actions ont fléchi et les marchés des changes ont été mis sous forte pression (graphique 1.3). Au-delà d’une hausse générale de l’aversion pour le risque, les flux de capitaux ont été réduits par divers facteurs, notamment les pertes subies par les banques (surtout en Europe occidentale) et les fonds spéculatifs, qui avaient été des intermédiaires importants; la volonté de déplacer des fonds pour profiter de la protection croissante des garanties offertes sur les marchés parvenus à maturité; et les craintes croissantes concernant les perspectives économiques des pays, en particulier de ceux qui avaient eu recours largement au financement extérieur. De plus, les turbulences financières ont mis à jour des sources de vulnérabilité internes dans de nombreux pays émergents, telles que les asymétries de monnaie sur les bilans des emprunteurs, la mauvaise gestion du risque (par exemple, les pertes substantielles d’entreprises sur les marchés des dérivés monétaires dans certains pays) et la croissance excessivement rapide du crédit bancaire.

Graphique 1.3. Conditions de financement des pays émergents

Les pays émergents ont été durement touchés par l’escalade de la crise financière. Les cours des actions se sont effondrés, les marges se sont élargies nettement et les nouvelles émissions de titres ont été réduites. Les taux directeurs ont été abaissés en réaction à la détérioration des perspectives économiques, quoique de manière moins aggressive que dans les pays avancés du fait des craintes concernant les répercussions d’une inversion des flux de capitaux sur les comptes extérieurs.

Sources: Bloomberg Financial Markets; Capital Data; FMI, International Financial Statistics; calculs des services du FMI.

1Écart JPMorgan EMBI Global Index.

2Écart JPMorgan CEMBI Broad Index.

3Total des émissions d’actions, de prêts syndiqués et d’obligations internationales.

4Par rapport à l’inflation non corrigée.

Bien qu’un krach mondial ait été évité grâce à la détermination des pouvoirs publics, cette vive escalade des tensions financières a ravagé l’économie mondiale de diverses manières. Le resserrement du crédit causé par la pression du désendettement et un effondrement des techniques de titrisation a nui même aux emprunteurs privés les mieux notés. Les fortes baisses des marchés d’actions et la déflation continue des bulles immobilières ont entraîné une perte massive de richesse parmi les ménages. Cela s’explique en partie par les ajustements inévitables qui ont été opérés pour corriger les excès du passé et les défaillances technologiques semblables à celles qui ont provoqué l’éclatement de la bulle technologique. Cependant, comme ces excès et défaillances étaient au coeur du système bancaire, les conséquences se sont propagées rapidement à tous les secteurs et pays. Par ailleurs, les chocs ont été fortement amplifiés par l’effondrement de la confiance des chefs d’entreprise et des consommateurs face aux doutes croissants en ce qui concerne les perspectives économiques et à l’incertitude qui continue d’entourer la réaction des pouvoirs publics. La détérioration rapide des perspectives économiques a encore accentué les tensions financières dans un cercle vicieux de dimension mondiale qui a sapé les efforts déployés par les pouvoirs publics pour corriger la situation.

Les répercussions sur l’activité se sont donc fait sentir rapidement et largement. La production industrielle et les échanges de marchandises ont chuté au quatrième trimestre de 2008 et ont continué de baisser rapidement au début de 2009 dans tous les pays avancés et pays émergents: les achats de biens d’investissement et de biens de consommation durables, tels que les automobiles et les produits électroniques, ont été affectés par les perturbations du crédit et la montée de l’anxiété, et les stocks ont commencé à s’accumuler rapidement (graphique 1.4). Selon des données récentes, il semblerait que le taux de contraction commence peut-être à se modérer. La confiance des chefs d’entreprise a augmenté modérément, et il semble que les achats des consommateurs se stabilisent, sous l’effet...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Hypothèses et conventions

- Préface

- Avant-propos conjoint pour les Perspectives de l’économie mondiale et le Rapport sur la stabilité financière dans le monde

- Résumé analytique

- Chapitre 1. Perspectives et enjeux mondiaux

- Chapitre 2. Perspectives nationales et régionales

- Chapitre 3. De la récession à la reprise: dans quels délais et avec quelle vigueur?

- Chapitre 4. La transmission des tensions financières des pays avancés aux pays émergents: comment les liens financiers et commerciaux enveniment la situation

- Annexe: Examen des perspectives par le Conseil d’administration, avril 2009

- Appendice statistique

- Perspectives de l’économie mondiale, questions d’actualité

- Encadrés

- Footnotes