NONE

eBook - ePub

Perspectivas de la economía mundial, abril de 2010 : Reequilibrar el crecimiento

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectivas de la economía mundial, abril de 2010 : Reequilibrar el crecimiento

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781589069589

Year

20101 Perspectivas Y Políticas Mundiales

La recuperación mundial evolucionó mejor de lo esperado, pero en muchas economías la reactivación no fue tan vigorosa debido a la gravedad de la recesión. Se prevé que en 2010 el producto mundial aumente alrededor del 4¼%; es decir, una revisión al alza de un punto porcentual en comparación con las previsiones de octubre de 2009 de Perspectivas de la economía mundial, y similar a lo pronosticado en la actualización de enero último. Las economías que despegaron con fuerza probablemente continúen a la vanguardia; en otras, el crecimiento se está viendo frenado por daños duraderos a los sectores financieros y los balances de los hogares. La actividad sigue dependiendo de políticas macroeconómicas sumamente acomodaticias y está sujeta a riesgos a la baja, ya que el margen para las maniobras anticíclicas se estrechó drásticamente y las fragilidades fiscales pasaron a primer plano. Las autoridades monetarias, fiscales y financieras tendrán que lograr una transición fluida de la demanda, del ámbito público al privado y de las economías con déficits externos excesivos a las economías con superávits excesivos. En la mayoría de las economías avanzadas, las políticas fiscales y monetarias deben seguir sirviendo de puntal este año, sustentando con más firmeza el crecimiento y el empleo. Pero muchas de ellas también deben adoptar con urgencia estrategias creíbles para contener la deuda pública y, más adelante, reducirla a niveles más prudentes. El saneamiento y la reforma del sector financiero son también exigencias prioritarias. Muchas economías emergentes retomaron el crecimiento a tasas elevadas y varias de estas economías comenzaron a moderar las políticas macroeconómicas acomodaticias frente a la entrada de grandes volúmenes de capital. Dadas las perspectivas de que el crecimiento de las economías avanzadas sea relativamente débil, el reto para las economías emergentes será absorber esas afluencias y nutrir la demanda interna sin poner en marcha un nuevo ciclo de auge y caída.

La recuperación es más sólida de lo esperado, pero el ritmo es variado

Hasta el momento, la recuperación ha sido más fuerte de lo esperado, gracias al fortalecimiento de la confianza entre los consumidores y las empresas, así como en los mercados financieros (gráfico 1.1; cuadro 1.1). El PIB real mundial rondó un 3¼% anualizado durante el segundo trimestre de 2009 y superó el 4½% durante el segundo semestre del año. En las economías avanzadas, el giro que comenzó a dar el ciclo de las existencias y el decreciente grado de deterioro (seguido recientemente de una mejora) de los mercados laborales estadounidenses contribuyeron a esta evolución positiva; por su parte, el abundante volumen de pedidos y la reactivación del mercado de bonos corporativos ayudaron a estimular la inversión. En las principales economías emergentes y en desarrollo, la demanda interna final fue muy vigorosa, gracias al giro que dio el ciclo de las existencias, y la demanda externa se vio favorecida por la normalización del comercio internacional.

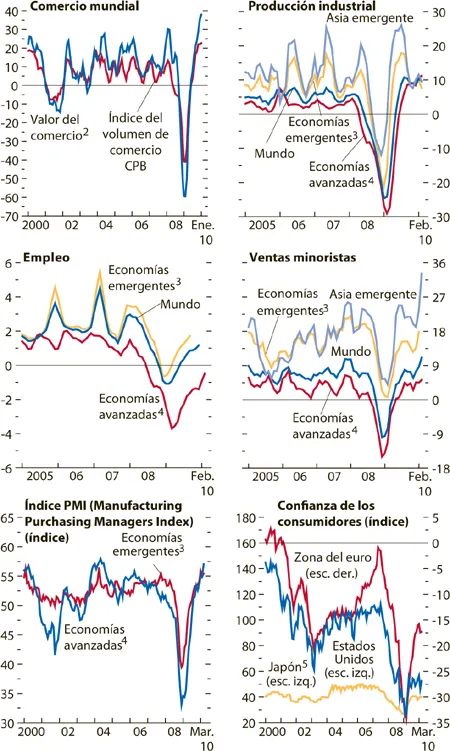

Gráfico 1.1. Indicadores corrientes y anticipados1

(Variación porcentual anualizada entre promedios móviles de tres meses sucesivos, salvo indicación en contrario)

La actividad mundial repuntó, como lo demuestran la aceleración del comercio internacional, la producción industrial y las ventas minoristas. El empleo continúa contrayéndose en las economías avanzadas, pero se está expandiendo nuevamente en las economías emergentes, impulsado por un crecimiento potencial fuerte. La confianza industrial volvió a los niveles previos a la crisis, pero la confianza de los hogares de las economías avanzadas continúa rezagada como consecuencia de la situación laboral apagada.

Fuentes: Índice del volumen de comercio CPB: CPB Netherlands Bureau for Economic Policy Analysis; demás indicadores: Haver Analytics, NTC Economics, y cálculos del personal técnico del FMI.

1 Las agregaciones regionales no incluyen todas las economías. Los datos referidos a algunas economías son datos mensuales interpolados de las series trimestrales.

2 En DEG.

3 Argentina, Brasil, Bulgaria, Chile, China, Colombia, Estonia, Filipinas, Hungría, India, Indonesia, Letonia, Lituania, Malasia, México, Pakistán, Perú, Polonia, Rumania, Rusia, Sudáfrica, Tailandia, Turquía, Ucrania y Venezuela.

4 Australia, Canadá, Corea, Dinamarca, Estados Unidos, Israel, Japón, Noruega, Nueva Zelandia, la provincia china de Taiwan, la RAE de Hong Kong, el Reino Unido, la República Checa, Singapur, Suecia, Suiza y la zona del euro.

5 Los datos sobre la confianza de los consumidores en Japón están basados en un índice de difusión, en que los valores superiores a 50 indican un aumento de la confianza.

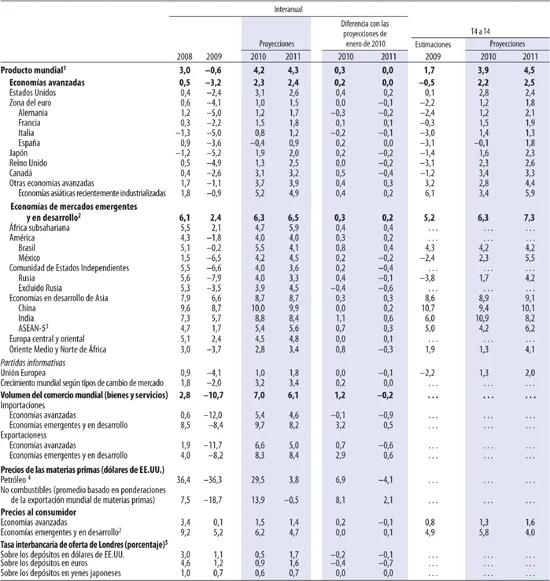

Cuadro 1.1. Panorama de las proyecciones de Perspectivas de la economía mundial

(Variación porcentual anual, salvo indicación en contrario)

Nota: Se presume que los tipos de cambio efectivos reales se mantienen constantes a los niveles vigentes entre el 23 de febrero y el 23 de marzo de 2010. Se revisaron las ponderaciones de los países utilizadas para calcular las tasas de crecimiento agregado de los grupos de países. En los casos en que los países no se enumeran en orden alfabético, el orden se basa en el tamaño de la economía.

1 Las estimaciones y proyecciones trimestrales abarcan el 90% de las ponderaciones mundiales ajustadas según la paridad del poder adquisitivo.

2 Las estimaciones y proyecciones trimestrales abarcan aproximadamente el 77% de las economías emergentes y en desarrollo.

3 Filipinas, Indonesia, Malasia, Tailandia y Vietnam.

4 Promedio simple de los precios de las variedades de crudo U.K. Brent, Dubai y West Texas Intermediate. El precio promedio del petróleo fue $61,78 in 2009; el precio supuesto en base a los mercados de futuros es $80,00 in 2010 y $83,00 en 2011.

5 Tasa a seis meses para Estados Unidos y Japón, y a tres meses para la zona del euro.

La actividad mundial se está recuperando a distintos ritmos: con debilidad en muchas economías avanzadas, pero con fuerza en la mayoría de las economías emergentes y en desarrollo. Estados Unidos repuntó un poco después de Europa y Japón, pero con más fuerza. Ese hecho puede sorprender, teniendo en cuenta que Estados Unidos fue el epicentro de la crisis y que tenía una necesidad inusitadamente apremiante de reconstituir el ahorro privado. La mayor fuerza de su recuperación quizá refleje una variedad de diferencias respecto de la zona del euro y Japón: el estímulo fiscal fue más generoso; el sector empresarial no financiero depende menos del crédito bancario, que continúa restringido, en tanto que los mercados de bonos se recuperaron1; los balances del sector empresarial no financiero son más robustos y la veloz reestructuración impulsó la productividad; y la Reserva Federal reaccionó antes e hizo recortes más profundos en la tasa de política monetaria, llevándola a niveles más bajos en términos reales. Por el contrario, la fuerte apreciación del yen puede haber afectado la recuperación de las exportaciones japonesas, que sufrieron una caída pronunciada durante la contracción del comercio internacional, y la reaparición de la deflación empujó al alza las tasas de reales de obtención de préstamos y los salarios. Los vínculos comerciales de la zona del euro con las economías en dificultades de Europa emergente y de la Comunidad de Estados Independientes (CEI), así como la apreciación intermitente del euro, pusieron freno a las exportaciones de la zona. Además, varias economías de la zona del euro sufrieron golpes especialmente duros como consecuencia de crisis financieras e inmobiliarias.

La actividad de las economías emergentes y en desarrollo es la precursora de esta reactivación (gráfico 1.2). En algunas de las economías asiáticas emergentes más importantes, el producto ya supera holgadamente los niveles anteriores a la crisis, y el crecimiento del producto, que rondó en promedio 10% entre el segundo y el cuarto trimestre de 2009, supera las estimaciones del crecimiento del producto (potencial) a plena capacidad. Llegado el tercer trimestre de 2009, el crecimiento también comenzó a superar las estimaciones del producto potencial en una serie de economías latinoamericanas. Sin embargo, en esta región la producción apenas alcanzó los niveles previos a la crisis, y en muchos países sigue habiendo capacidad ociosa. La reactivación está rezagada en una serie de economías de Europa emergente y la CEI, si bien algunas están comenzando a reavivarse con vigor, respecto a los mínimos tan bajos registrados. Las economías de Oriente Medio se están beneficiando de la creciente demanda de petróleo y del alza de sus precios. En África subsahariana, las experiencias son diversas: la mayoría de las economías de ingreso mediano y de los países exportadores de petróleo, que sufrieron marcadas desaceleraciones o contracciones del producto en 2009, se están recuperando gracias al repunte del comercio internacional y de los precios de las materias primas. En la mayoría de las economías de bajo ingreso, el crecimiento del producto se encuentra nuevamente cerca de las tasas tendenciales, tras haberse desacelerado en 2009.

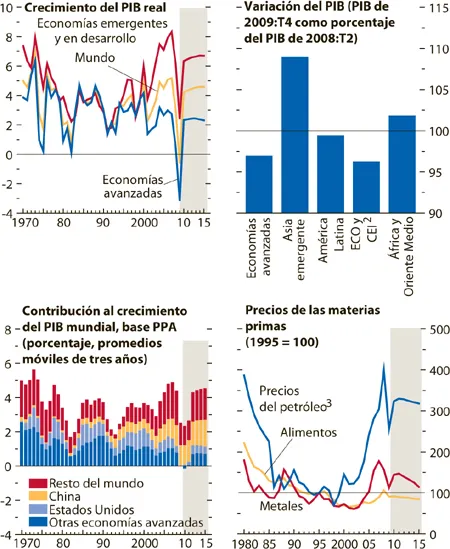

Gráfico 1.2. Indicadores mundiales1

(Variación porcentual anual, salvo indicación en contrario)

El crecimiento del PIB real repuntó a partir del segundo trimestre de 2009. Sin embargo, en la mayoría de las regiones del mundo el producto continúa, si no por debajo, en torno a los niveles previos a la crisis. La excepción es Asia emergente, que genera un porcentaje creciente de la actividad mundial. Los precios de las materias primas subieron como resultado de la expansión de la actividad.

Fuente: Estimaciones del personal técnico del FMI.

1 Las franjas sombreadas indican proyecciones del personal técnico del FMI. Los agregados se calculan tomando como base ponderaciones en función de la paridad del poder adquisitivo (PPA), salvo indicación en contrario.

2 ECO: Europa central y oriental; CEI: Comunidad de Estados Independientes.

3 Promedio simple de los precios de entrega inmediata de las variedades de crudo U.K. Brent, Dubai Fateh y West Texas Intermediate.

Las condiciones de financiamiento se están distendiendo, pero no para todos los sectores

La amplitud histórica de la intervención gubernamental contribuyó a mejorar las condiciones financieras y la actividad real (gráfico 1.3). Los mercados de dinero se estabilizaron, los mercados bursátiles repuntaron y el ciclo crediticio posiblemente esté dando un giro al alza. En las economías avanzadas, el endurecimiento de las normas de crédito banca-rio está llegando a su fin y el crédito parece estar repuntando. En lo que respecta a estas economías, la edición de este mes del informe sobre la estabilidad financiera mundial (Global Financial Stability Report, GFSR) corrige a la baja las estimaciones de las rebajas contables y de las provisiones para pérdidas de los bancos, tanto efectivas como proyectadas, durante el período 2007–10, de $2,8 billones a $2,3 billones, dos tercios de los cuales habían sido reconocidos a fines de 2009. En China, el crédito y algunos mercados de activos están en auge, hasta tal punto que el banco central tomó varias medidas para moderar el ritmo del crédito; entre ellas, elevó el encaje en renminbi de las instituciones financieras de depósito (gráfico 1.4). El crédito se está acelerando en otras economías asiáticas emergentes, pero se está estabilizando en América Latina; en Europa emergente, continúa contrayéndose, pero ya no con tanta fuerza.

Gráfico 1.3. Evolución de los mercados de crédito maduros

Las condiciones financieras de las economías avanzadas mejoraron notablemente, como lo demuestra la disminución de los diferenciales interbancarios, de swaps de riesgo de incumplimiento crediticio (CDS, por sus siglas en inglés), y de bonos empresariales, así como la recuperación ...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Índice

- Supuestos y convenciones

- Prefacio

- Introducción de Perspectivas de la economía mundial y Global Financial Stability Report

- Resumen ejecutivo

- Capítulo 1. Perspectivas y políticas mundiales

- Capítulo 2. Perspectivas nacionales y regionales

- Capítulo 3. La dinámica del desempleo durante las recesiones y las recuperaciones: La ley de Okun como punto de partida

- Capítulo 4. Alcanzar el equilibrio adecuado: Reversión de superávits en cuenta corriente sostenidos

- Anexo: Deliberaciones del Directorio Ejecutivo del FMI sobre las perspectivas, abril de 2010

- Apéndice estadístico

- Perspectivas de la economía mundial: Temas seleccionados

- Recuadros

- Footnotes