NONE

eBook - ePub

Perspectives de l'économie mondiale, avril 2010 : Rééquilibrer la croissance

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectives de l'économie mondiale, avril 2010 : Rééquilibrer la croissance

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781589069565

Year

2010Chapitre 1. Perspectives et enjeux mondiaux

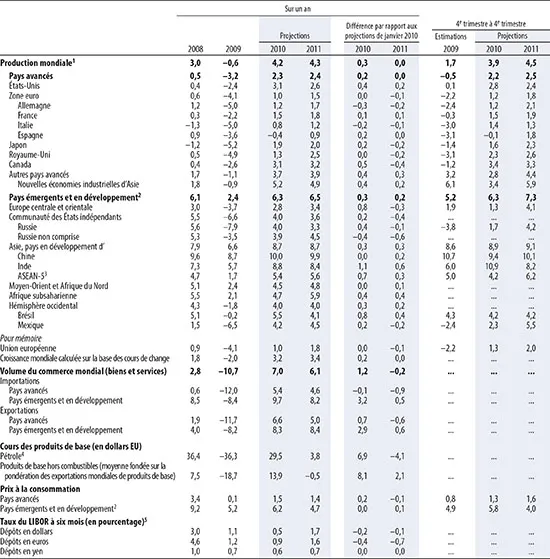

La reprise de l’économie mondiale a évolué mieux que prévu, mais dans de nombreux pays elle a été modérée étant donné la gravité de la récession. En 2010, la production mondiale devrait progresser d’environ 4¼ % : il s’agit d’une révision à la hausse de 1 point de pourcentage par rapport à l’édition d’octobre 2009 des Perspectives de l’économie mondiale et d’un chiffre similaire à celui prévu dans la Mise à jour de janvier 2010. Les pays qui ont bien redémarré resteront probablement les principaux moteurs de la reprise, car la croissance dans les autres pays est freinée par les dégâts durables causés aux secteurs financiers et aux bilans des ménages. L’activité reste tributaire de politiques macroéconomiques très accommodantes et risque d’être révisée à la baisse, car la marge de manœuvre disponible pour mener une politique économique anticyclique a fortement diminué et des fragilités budgétaires sont apparues. Les autorités monétaires, budgétaires et financières devront veiller à ce que la demande se déplace sans heurt du secteur public vers le secteur privé et des pays dégageant des déficits extérieurs excessifs vers ceux affichant des excédents excessifs. Dans la plupart des pays avancés, les politiques budgétaires et monétaires devraient rester accommodantes cette année afin de continuer de soutenir la croissance et l’emploi. Toutefois, un grand nombre de ces pays doivent aussi adopter d’urgence des stratégies crédibles pour limiter l’endettement public et ensuite le ramener à des niveaux plus prudents. Il est aussi prioritaire d’assainir et de réformer le secteur financier. De nombreux pays émergents ont retrouvé un taux de croissance élevé et plusieurs d’entre eux ont commencé à modérer leurs politiques macroéconomiques accommodantes face à des entrées de capitaux massives. Étant donné les perspectives d’une croissance relativement faible dans les pays avancés, il s’agira pour les pays émergents d’absorber ces entrées de capitaux et d’alimenter la demande intérieure sans provoquer un nouveau cycle de surchauffe.

La reprise est plus vigoureuse que prévu, mais son rythme varie

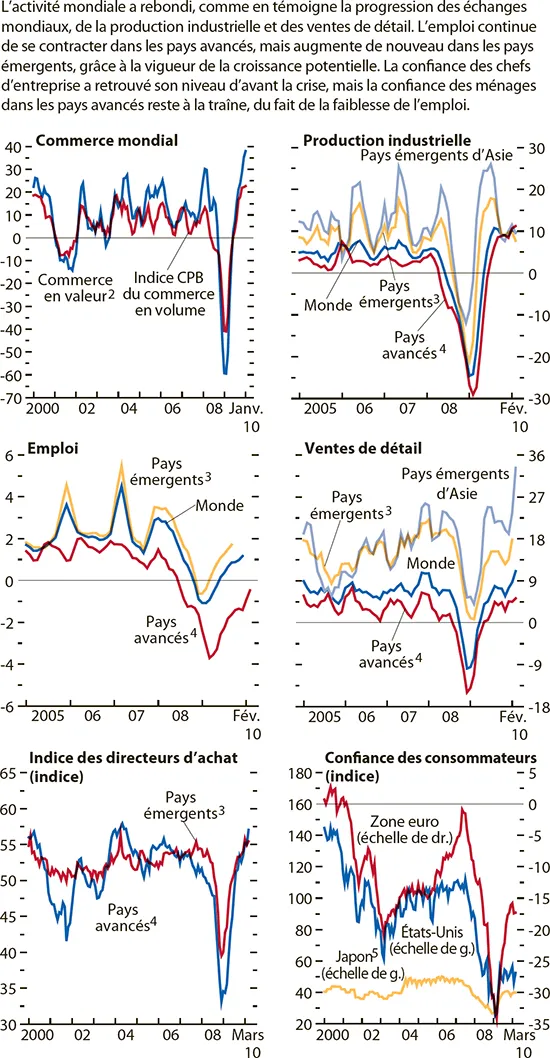

La reprise est plus vigoureuse que prévu jusqu’à présent : la confiance est remontée parmi les consommateurs et les chefs d’entreprise, ainsi que sur les marchés financiers (graphique 1.1; tableau 1.1). La croissance du PIB réel mondial a avoisiné 3¼ % en taux annualisé au deuxième trimestre de 2009 avant de dépasser 4½ % au deuxième semestre de l’année. Dans les pays avancés, un retournement naissant du cycle des stocks et le ralentissement de la détérioration (suivi d’une amélioration récente) du marché du travail américain ont contribué à une évolution favorable, et le dynamisme des commandes et le redressement du marché des obligations de sociétés ont dopé l’investissement. Dans les principaux pays émergents et en développement, la demande intérieure finale a été très vigoureuse, grâce au retournement du cycle des stocks, et la demande extérieure a été portée par la normalisation du commerce mondial.

Graphique 1.1. Indicateurs courants et avancés1

(Variation annualisée en pourcentage d’une moyenne mobile sur trois mois par rapport à la moyenne précédente, sauf indication contraire)

Sources : Netherlands Bureau for Economic Policy Analysis pour l’indice CPB du commerce en volume; pour les autres, Haver Analytics et NTC Economics; calculs des services du FMI.

1Tous les pays ne sont pas inclus dans les totaux régionaux. Pour certains pays, les données mensuelles sont interpolées à partir des séries trimestrielles.

2En DTS.

3Afrique du Sud, Argentine, Brésil, Bulgarie, Chili, Chine, Colombie, Estonie, Hongrie, Inde, Indonésie, Lettonie, Lituanie, Malaisie, Mexique, Pakistan, Pérou, Philippines, Pologne, Roumanie, Russie, Thaïlande, Turquie, Ukraine et Venezuela.

4Australie, Canada, Corée, Danemark, États-Unis, Hong Kong (RAS), Israël, Japon, Norvège, Nouvelle-Zélande, République tchèque, Royaume-Uni, Singapour, Suède, Suisse, province chinoise de Taiwan et zone euro.

5Les données sur la confiance des consommateurs au Japon sont fondées sur un indice de diffusion, où des valeurs supérieures à 50 indiquent un raffermissement de la confiance.

Tableau 1.1. Perspectives de l’économie mondiale : aperçu des projections

(Variation en pourcentage, sauf indication contraire)

Note : On suppose que les taux de change effectifs réels restent, en valeur réelle, aux niveaux observés entre le 23 février et le 23 mars 2010. Les pondérations nationales utilisées pour établir les taux de croissance agrégés pour les groupes de pays ont été révisées. Lorsque les pays ne sont pas classés par ordre alphabétique, ils le sont sur la base de la taille de leur économie.

1 Les estimations et projections trimestrielles représentent 90 % des poids mondiaux en parité de pouvoir d’achat.

2 Les estimations et projections trimestrielles représentent environ 77 % des pays émergents et en développement.

3 Indonésie, Malaisie, Philippines, Thaïlande et Vietnam.

4 Moyenne simple des cours U.K. Brent, Dubaï et West Texas Intermediate. Le cours moyen du pétrole en 2009 était de 61,78 dollars le baril; hypothèse pour 2010 : 80,00 dollars le baril; et pour 2011 : 83,00 dollars le baril.

5 Taux à six mois pour le dollar EU et le yen. Taux à trois mois pour l’euro.

L’activité mondiale se redresse à des rythmes différents, lentement dans de nombreux pays avancés, mais vigoureusement dans la plupart des pays émergents et en développement. Les États-Unis redémarrent un peu plus tard, mais mieux que l’Europe ou le Japon. C’est peut-être une surprise, étant donné que les États-Unis étaient l’épicentre de la crise et que le besoin de reconstruire l’épargne privée y était exceptionnellement élevé. Le rebond plus vigoureux de l’économie américaine s’explique peut-être par plusieurs différences entre les États-Unis et la zone euro et le Japon : la relance budgétaire a été plus importante; le secteur des sociétés non financières est moins tributaire du crédit bancaire, qui reste limité, alors que les marchés obligataires se sont redressés1; les bilans des sociétés non financières sont plus solides et la restructuration rapide a accru la productivité; et la Réserve fédérale a réagi plus tôt et a abaissé davantage ses taux directeurs pour les amener à des niveaux plus bas en termes réels. Par contre, la forte appréciation du yen a peut-être pesé sur le redressement des exportations du Japon, qui ont diminué nettement lors de la chute du commerce mondial, et la réapparition de la déflation a provoqué une hausse des taux débiteurs réels et des salaires. Les liens commerciaux de la zone euro avec des pays émergents d’Europe et des pays de la Communauté des États indépendants (CEI) qui connaissaient des difficultés et l’appréciation intermittente de l’euro ont ralenti les exportations de la zone. En outre, plusieurs pays de la zone euro ont été particulièrement touchés par la crise financière et la crise de l’immobilier.

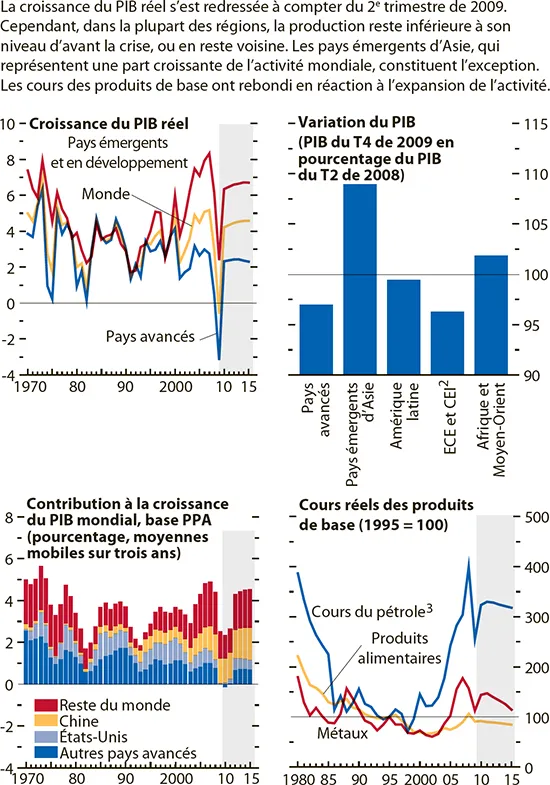

Les pays émergents et les pays en développement tirent la reprise (graphique 1.2). Dans les principaux pays émergents d’Asie, la production dépasse déjà largement son niveau d’avant la crise, et la croissance de la production, qui a avoisiné 10 % en moyenne entre le deuxième et le quatrième trimestre de 2009, dépasse les estimations de la croissance de la production à pleine capacité (potentielle). Au troisième trimestre de 2009, la croissance a commencé à dépasser les estimations de la production potentielle dans plusieurs pays d’Amérique latine aussi. Cependant, la production dans cette région atteint tout juste son niveau d’avant la crise, et il subsiste une marge de capacité inutilisée dans de nombreux pays. La reprise suit avec retard dans plusieurs pays émergents d’Europe et la CEI, même si certains de ces pays commencent à se redresser vigoureusement après une profonde récession. Les pays du Moyen-Orient profitent de la demande croissante de pétrole et de la hausse des prix pétroliers. En Afrique subsaharienne, la situation est diverse : la plupart des pays à revenu intermédiaire et des pays exportateurs de pétrole, qui ont enregistré un ralentissement sensible ou une contraction de la production en 2009, se redressent, grâce au rebond du commerce mondial et des cours des produits de base. Dans la plupart des pays à faible revenu, la croissance de la production, qui avait ralenti en 2009, est de nouveau proche des taux tendanciels.

Graphique 1.2. Indicateurs mondiaux1

(Variation annuelle en pourcentage, sauf indication contraire)

Source : estimations des services du FMI.

1Les zones ombrées correspondent aux projections des services du FMI. Sauf indication contraire, les agrégats sont pondérés sur la base de la parité de pouvoir d’achat.

2ECE : Europe centrale et de l’Est; CEI : Communauté des États indépendants.

3Moyenne simple des cours au comptant du UK Brent, Dubai Fateh et West Texas Intermediate.

La situation financière s’améliore, mais pas partout

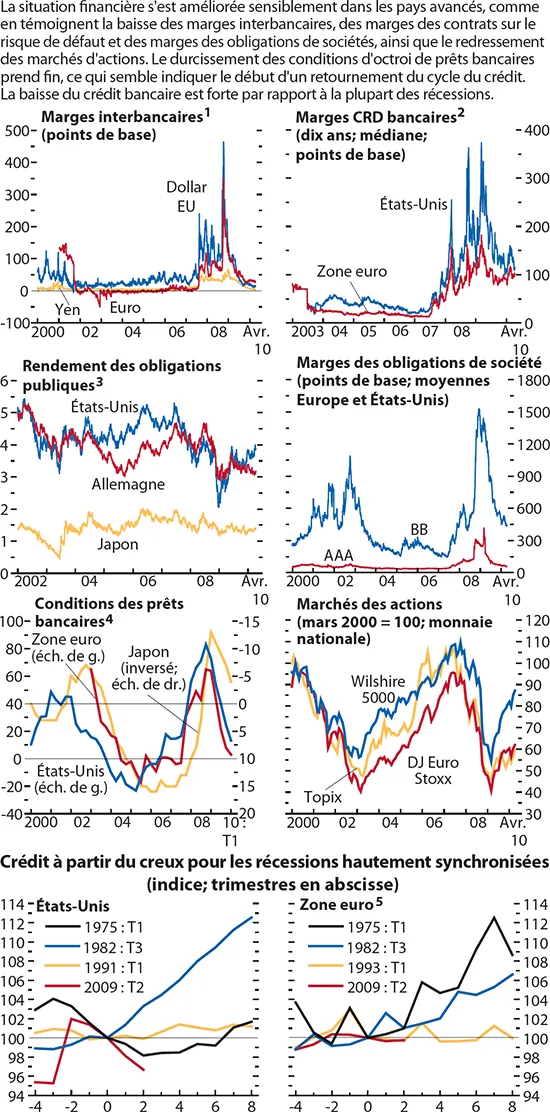

L’intervention des pouvoirs publics à une échelle sans précédent a permis d’améliorer la situation financière et de relancer l’activité réelle (graphique 1.3). Les marchés monétaires se sont stabilisés, les marchés d’actions ont rebondi et le cycle du crédit est peut-être en train de se redresser. Dans les pays avancés, le durcissement des critères d’octroi de prêts bancaires prend fin et le crédit semble avoir atteint son niveau le plus bas. Pour ces pays, l’édition d’avril 2010 du rapport sur la stabilité financière dans le monde (Global Financial Stability Report, GFSR) a abaissé de 2,8 à 2,3 billions de dollars, pour la période 2007–10, son estimation des réductions de valeur et des provisions pour pertes sur prêts des banques, effectives et prévues, dont deux tiers avaient été comptabilisés fin 2009. En Chine, le marché du crédit et certains marchés d’actifs sont en pleine expansion, à tel point que la Banque populaire de Chine a pris diverses mesures pour ralentir le rythme du crédit, notamment le relèvement du ratio des réserves obligatoires en renminbi pour les établissements de dépôt (graphique 1.4). Le crédit s’accélère ailleurs dans les pays émergents d’Asie, mais se stabilise en Amérique latine. Dans les pays émergents d’Europe, la contraction du crédit se poursuit, mais à un rythme plus lent.

Graphique 1.3. Évolution des marchés du crédit parvenus à maturité

Sources : Banque du Japon; Bloomberg Financial Markets; Banque centrale européenne; Conseil des gouverneurs de la Réserve fédérale; Merrill Lynch; calculs des services du FMI.

1 Écart LIBOR à trois mois/taux des bons du Trésor à trois mois.

2CRD = Contrats sur risque de défaut.

3Obligations publiques à 10 ans.

4Pourcentage des participants selon lesquels les critères d’octroi de prêts ont été durcis «considérablement» ou «un peu» moins celui des participants selon lesquels les critères ont été assouplis «considérablement» ou «un peu» ces trois derniers mois. Enquête sur les variations des critères pour les prêts ou lignes de crédit aux entreprises pour la zone euro; moyenne des enquêtes sur les variations des critères pour les prêts commerciaux/industriels et immobiliers commerciaux pour les États-Unis; indice de diffusion «accommodant» moins «strict», enquête Tankan auprès des institutions financi...

Table of contents

- Cover Page

- Title Page

- Copyrights

- Table des matières

- Hypothèses et conventions

- Informations et données supplémentaires

- Préface

- Avant-propos conjoint pour les Perspectives de l’économie mondiale et le Rapport sur la stabilité financière dans le monde

- Résumé analytique

- Chapitre 1. Perspectives et enjeux mondiaux

- Chapitre 2. Perspectives nationales et régionales

- Chapitre 3. Dynamiques du chômage pendant les récessions et les reprises : au-delà de la loi d’Okun

- Chapitre 4. Trouver le bon équilibre : mettre fin aux excédents persistants du compte courant

- Annexe : Examen des Perspectives par le Conseil d’administration, avril 2010

- Appendice statistique

- Perspectives de l’économie mondiale : questions d’actualité

- Encadrés

- Footnotes