NONE

eBook - ePub

Perspectivas de la economía mundial, septiembre de 2011 : Lento crecimiento, aumento de riesgos

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectivas de la economía mundial, septiembre de 2011 : Lento crecimiento, aumento de riesgos

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781616351236

Year

2011Capítulo 1. Perspectivas Y Políticas Mundiales

Desaceleración de la actividad mundial

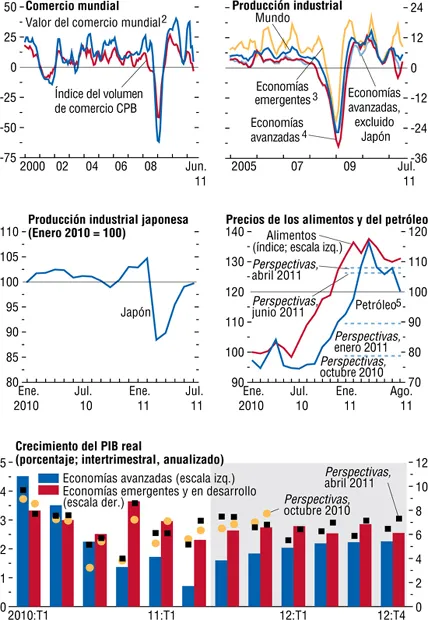

La actividad se ha debilitado significativamente (gráfico 1.1), tras una serie de trimestres en que el crecimiento ha sido más o menos acorde con las proyecciones de Perspectivas de la economía mundial. La desaceleración es producto de hechos tanto previstos como imprevistos. Nunca se esperó que persistiera el fuerte repunte cíclico de la producción industrial y del comercio mundial registrado en 2010. Sin embargo, en las economías avanzadas golpeadas por la crisis, especialmente Estados Unidos, la transición de la demanda pública a la demanda privada está tardando más de lo previsto. Además, los problemas de la deuda soberana y del sector bancario en la zona del euro han resultado mucho más tenaces de lo previsto. Asimismo, los trastornos provocados por el terremoto y el tsunami de la costa del Pacífico de Japón, así como la propagación de los disturbios en la región de Oriente Medio y Norte de África (OMNA) y la consecuente escalada de los precios del petróleo, fueron grandes sorpresas.

Gráfico 1.1. Indicadores mundiales1

(Variación porcentual anualizada del promedio trimestral móvil con respecto al promedio trimestral móvil anterior, salvo indicación en contrario)

Fuentes: Oficina de Análisis Económico; Tesoro estadounidense; Banco Central Europeo; Haver Analytics; Oficina de Análisis de Política Económica de los Países Bajos, para el índice del volumen de comercio CPB, y estimaciones del personal técnico del FMI.

1No todas las economías están incluidas en los agregados regionales. Para algunas economías, los datos mensuales se interpolan a partir de series trimestrales.

2En DEG.

3Argentina, Brasil, Bulgaria, Chile, China, Colombia, Filipinas, Hungría, India, Indonesia, Letonia, Lituania, Malasia, México, Pakistán, Perú, Polonia, Rumania, Rusia, Sudáfrica, Tailandia, Turquía, Ucrania y Venezuela.

4Australia, Canadá, Corea, Dinamarca, Estados Unidos, Israel, Japón, Noruega, Nueva Zelandia, provincia china de Taiwan, RAE de Hong Kong, Reino Unido, República Checa, Singapur, Suecia, Suiza y zona del euro.

5Dólares de EE.UU. el barril; escala derecha; promedio simple de los precios de entrega inmediata de las variedades de crudo U.K. Brent, Dubai Fateh y West Texas Intermediate.

Los shocks que sufrieron Japón y la oferta de petróleo han producido un efecto temporal en el crecimiento mundial, que está comenzando a desvanecerse. Varios factores llevan a pensar que pueden haber reducido el producto de las economías avanzadas ½ punto porcentual, mayormente en el segundo trimestre de 2011.

- Según algunas estimaciones, el número de automóviles fabricados en el mundo entero puede haberse reducido hasta 30% en los dos meses siguientes al terremoto y al tsunami japonés debido a trastornos de la cadena de suministro. En el caso de Estados Unidos, algunas estimaciones consideran que las pérdidas fueron del orden de 1 punto porcentual del PIB en el segundo semestre de 20111; otras muestran efectos más pequeños de alrededor de ½ punto porcentual del PIB2.

- Durante el segundo trimestre de 2011, los precios del petróleo superaron en más de 25% durante un breve período los niveles registrados en enero de 2011. Es difícil determinar en qué medida los precios se vieron empujados por el aumento de la demanda o la caída de la oferta (por ejemplo, de Libia). Suponiendo que una parte significativa de ese aumento fuera producto de la caída de la oferta, puede haber reducido el producto de las economías avanzadas en ¼ a ½ punto porcentual del PIB.

Al mismo tiempo, el desempeño de las economías emergentes y en desarrollo fue más o menos acorde a las proyecciones, con considerables variaciones entre las distintas regiones. La actividad comenzó a repuntar con bastante vigor en las economías de Europa central y oriental y en los países de la Comunidad de Estados Independientes (CEI) golpeados por la crisis; en el caso de estos últimos gracias a los elevados precios de las materias primas. El fuerte aumento de los precios de las materias primas también se tradujo en elevadas tasas de crecimiento en América Latina. En las economías en desarrollo de Asia, la actividad sufrió una modesta desaceleración como consecuencia de los trastornos en la cadena de suministro mundial y de los recortes de inventarios ante una demanda más incierta en las economías avanzadas. África subsahariana continuó expandiéndose con fuerza. Por el contrario, la actividad económica de la región de OMNA sufrió las consecuencias del conflicto sociopolítico, aunque la abundancia de ingresos públicos estimuló las economías de los exportadores de petróleo. El resultado neto de la evolución variada de las economías avanzadas y las economías de mercados emergentes fue una actividad mundial inesperadamente débil durante el segundo trimestre (gráfico 1.1, panel inferior).

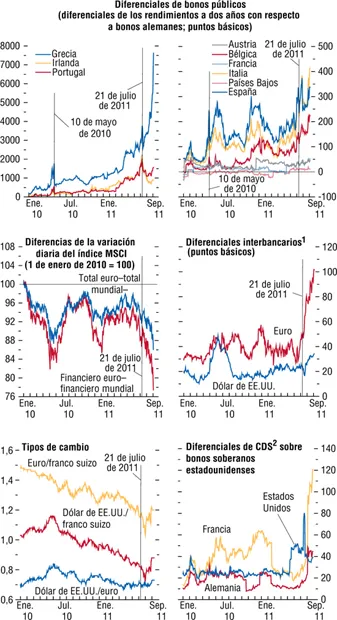

Renovada inestabilidad financiera

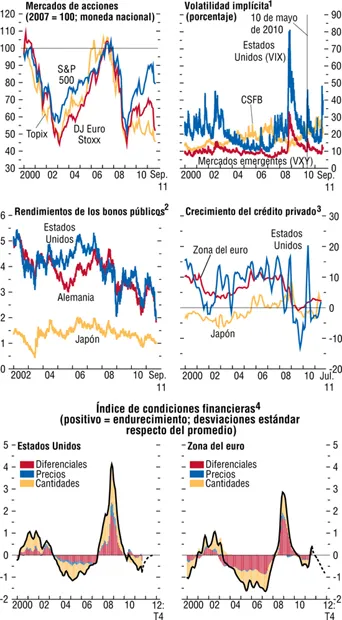

En los últimos tiempos, la volatilidad financiera se agudizó nuevamente y de manera drástica, alimentada por inquietudes en torno a la situación de la zona del euro y a la fortaleza de la actividad mundial, y sobre todo la de Estados Unidos. La indecisión en la adopción de las políticas ha exacerbado la incertidumbre y agudizado las tensiones financieras, propagándose a la economía real. En la edición de septiembre de 2011 del Informe sobre la estabilidad financiera mundial (Global Financial Stability Report, GFSR) se observa que en el segundo trimestre de 2011 surgieron nuevamente dudas sobre las perspectivas de solución a los problemas de la zona del euro, y que esas dudas se han intensificado desde entonces, a pesar de las medidas decisivas acordadas en la cumbre de la Unión Europea del 21 de julio de 2011. Es preocupante comprobar que los inversionistas han empujado significativamente al alza las primas de riesgo soberano de España, Italia, Bélgica y—en mucho menor medida—Francia (gráfico 1.2, paneles superiores), y que Chipre se ha visto sometido a considerable presión. Las tensiones se han hecho sentir nuevamente en los mercados interbancarios, y algunos bancos parecen seguir teniendo dificultades para obtener financiamiento (gráfico 1.2, panel central derecho). Como los indicios de debilidad se acumulan en economías avanzadas críticas—y sobre todo con las malas noticias del último par de meses sobre la economía estadounidense—, los mercados de acciones han experimentado fuertes caídas y la volatilidad de los precios de las acciones ha aumentado (gráfico 1.3, paneles superiores); asimismo, han subido los precios del oro y los bonos soberanos fuertes. Todos estos son indicios de que los inversionistas son mucho más cautelosos en cuanto a las perspectivas de las grandes economías avanzadas.

Gráfico 1.2. Tensiones financieras en Europa y Estados Unidos

Fuentes: Bloomberg Financial Markets y cálculos del personal técnico del FMI.

1Tasa interbancaria ofrecida en Londres a tres meses, menos tasa de letras públicas a tres meses.

2CDS = swap de incumplimiento del deudor.

Gráfico 1.3. Evolución reciente de los mercados financieros

Fuentes: Bank of America/Merrill Lynch; Banco de Japón; Bloomberg Financial Markets; Banco Central Europeo; Reserva Federal; Haver Analytics; Thomson Datastream, y cálculos del personal técnico del FMI.

1VIX = Índice de volatilidad elaborado por el Mercado de Opciones de Chicago; VXY = índice de volatilidad de los mercados emergentes elaborado por JPMorgan; CSFB = barómetro del temor elaborado por Credit Suisse.

2Bonos públicos a 10 años.

3Variación porcentual anualizada del promedio trimestral móvil con respecto al promedio trimestral móvil anterior. Después de enero de 2009, se utilizan préstamos ajustados según ventas y titulización en la zona del euro. El fuerte aumento registrado en Estados Unidos a fines de 2010 se debe a los activos sobre tarjetas de crédito titulizados de propiedad de los bancos, que se incorporaron a los balances en 2010.

4Los datos históricos son mensuales, y los pronósticos (líneas punteadas) son trimestrales.

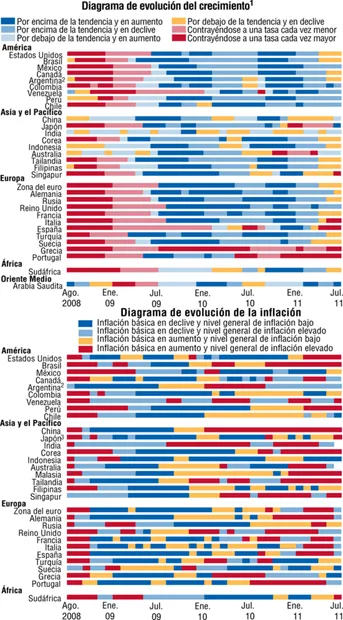

Una expansión más desigual

Es preocupante observar que distintos indicadores de la confianza de los consumidores y de las empresas de las economías avanzadas han sufrido fuertes retrocesos, en lugar de afianzarse como se hubiera podido esperar ante la presencia de shocks mayormente transitorios que se están desvaneciendo. Por lo tanto, el diagrama de evolución del crecimiento del FMI (gráfico 1.4, panel superior) apunta a un bajo crecimiento a corto plazo. Las proyecciones de Perspectivas de la economía mundial parten del supuesto de que las autoridades se ciñen a sus compromisos y que los trastornos financieros no escapan a su control, lo cual permite que la confianza regrese a medida que se estabilizan las condiciones. La reanudación de una actividad más vigorosa en las economías avanzadas se verá entonces postergada, más que impedida, por la turbulencia. Por consiguiente, las proyecciones apuntan a un pequeño repunte de la actividad de las economías avanzadas y a un crecimiento sólido de las economías emergentes y en desarrollo durante 2011–12 (gráfico 1.5; cuadro 1.1). Se prevé que el crecimiento mundial ronde 4%. El crecimiento del PIB real de las grandes economías avanzadas—Estados Unidos, la zona del euro y Japón—aumentará moderadamente, según las proyecciones, de alrededor de ¾% en el primer semestre de 2011 a alrededor de 1½% en 2012, a medida que se desvanezcan los efectos de los disturbios pasajeros y que lentamente vuelvan a ponerse en marcha los motores fundamentales de la expansión. La actividad será más robusta en otras economías avanzadas, sobre todo las que tienen estrechos vínculos con las economías emergentes de Asia. Según las proyecciones, en las economías emergentes y en desarrollo, las limitaciones de la capacidad, la adopción de políticas restrictivas y la desaceleración de la demanda externa reducirían el crecimiento de los distintos países en diferente medida. En consecuencia, el crecimiento de estas economías disminuiría de alrededor de 7% en el primer semestre de 2011 a alrededor de 6% en 2012. A corto plazo, los riesgos se inclinan principalmente a la baja.

Gráfico 1.4. Perspectivas de la actividad a corto plazo

Fuentes: Haver Analytics y estimaciones del personal técnico del FMI.

1El diagra...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Supuestos y convenciones

- Información y datos adicionales

- Prefacio

- Introducción

- Resumen ejecutivo

- Capítulo 1. Perspectivas y políticas mundiales

- Capítulo 2. Perspectivas nacionales y regionales

- Capítulo 3. Una meta pragmática: Las fluctuaciones de precios de las materias primas y la política monetaria

- Capítulo 4. ¿Gemelos separados al nacer? El balance presupuestario y la balanza comercial

- Anexo: Deliberaciones del Directorio Ejecutivo del FMI sobre las perspectivas, agosto de 2011

- Apéndice estadístico

- Perspectivas de la economía mundial: Temas seleccionados

- Recuadros

- Footnotes