NONE

eBook - ePub

Perspectives de l'économie mondiale, avril 2011 : Les tensions d'une reprise à deux vitesses - Chômage, matières premières et flux de capitaux

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectives de l'économie mondiale, avril 2011 : Les tensions d'une reprise à deux vitesses - Chômage, matières premières et flux de capitaux

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781616350994

Year

2011Chapitre 1. Perspectives et enjeux mondiaux

La reprise s’est consolidée, mais le chômage reste élevé

La reprise de l’économie mondiale se poursuit plus ou moins comme prévu dans les projections d’octobre 2010 et de janvier 2011 des Perspectives de l’économie mondiale(graphique 1.1, tableau 1.1). La croissance mondiale a ralenti pour avoisiner 3¾ % au deuxième semestre de 2010, contre environ 5¼ % au premier semestre. Ce ralentissement s’explique par un cycle normal des stocks. Comme les craintes d’une récession mondiale ont diminué en 2009, les entreprises ont commencé à ralentir leur déstockage, puis, à mesure que la confiance revenait, ont commencé à reconstituer leurs stocks. La production industrielle et le commerce se sont fortement redressés jusqu’à la fin du premier semestre de 2010. La reconstitution des stocks et, partant, la production industrielle et le commerce ont ralenti au deuxième semestre de l’an dernier. Entre-temps, cependant, la baisse de l’excédent des capacités de production, des politiques économiques accommodantes, un regain de confiance et une nouvelle amélioration de la situation financière ont encouragé l’investissement et ont réduit fortement le rythme des destructions d’emplois. La consommation s’est revigorée aussi. En conséquence, la reprise est davantage autonome, les risques d’une double récession dans les pays avancés ont diminué et l’activité mondiale devrait de nouveau s’accélérer.

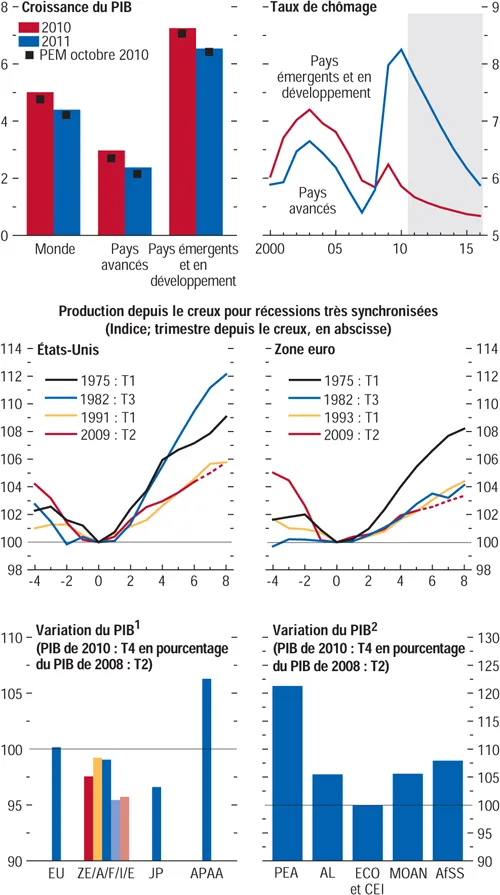

Graphique 1.1. Indicateurs mondiaux

(Variation annuelle en pourcentage, sauf indication contraire)

L’activité mondiale a évolué plus ou moins comme prévu dans l’édition d’octobre 2010 des PEM. Dans les pays avancés, la croissance est faible et le chômage élevé. Aux États-Unis et dans la zone euro, la reprise suit celle des années 90, bien que la baisse de la production ait été bien plus marquée cette fois-ci. Les pays émergents et en développement qui n’ont pas été touchés durement par la crise sont déjà en phase d’expansion.

Sources: estimations des services du FMI.

1EU: États-Unis; ZE/A/F/I/E: Zone euro/Allemagne/France/Italie/Espagne; JP: Japon; APAA: autres pays avancés d’Asie.

2PEA: pays émergents d’Asie; AL: Amérique latine; ECO et CEI: Europe centrale et orientale et Communauté des États indépendants; MOAN: Moyen-Orient et Afrique du Nord; AfSS: Afrique subsaharienne. En raison du manque de données, on utilise des données annuelles pour MOAN et AfSS.

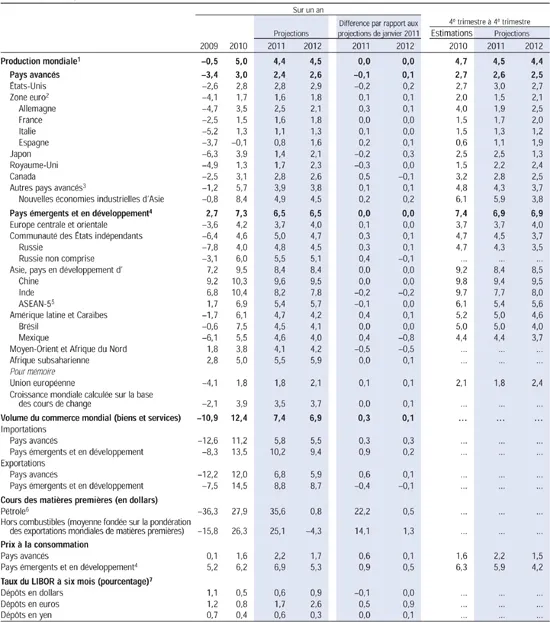

Tableau 1.1. Perspectives de l’économie mondiale: aperçu des projections

(Variation en pourcentage, sauf indication contraire)

Note: On suppose que les taux de change effectifs réels restent aux niveaux observés entre le 8 février et le 8 mars 2011. Lorsque les pays ne sont pas classés par ordre alphabétique, ils le sont sur la base de la taille de leur économie. Les données trimestrielles agrégées sont corrigées des variations saisonnières.

1 Les estimations et projections trimestrielles représentent 90 % des poids mondiaux en parité de pouvoir d’achat.

2 Hors Estonie.

3 À l’exclusion des États-Unis, de la zone euro et du Japon, mais Estonie incluse.

4 Les estimations et projections trimestrielles représentent environ 79 % des pays émergents et en développement.

5 Indonésie, Malaisie, Philippines, Thaïlande et Vietnam.

6 Moyenne simple des cours U.K. Brent, Dubaï et West Texas Intermediate. Le cours moyen du pétrole en 2010 était de 79,03 dollars le baril; hypothèses, sur la base des marchés à terme, pour 2011: 107,16 dollars le baril, et pour 2012: 108,00 dollars le baril.

7 Taux à six mois pour le dollar et le yen. Taux à trois mois pour l’euro.

Néanmoins, le rythme de l’activité reste inégal d’une région à l’autre et l’emploi reste à la traîne.

- Dans les principaux pays avancés, la croissance économique est modérée, atteignant seulement 3 % en 2010, surtout si l’on considère la gravité de la récession. Aux États-Unis et dans la zone euro, l’économie suit une trajectoire aussi faible qu’après les récessions du début des années 90, alors que la récession a été bien plus profonde (graphique 1.1, plage intermédiaire).

- Par contre, de nombreux pays émergents et en développement enregistrent une croissance vigoureuse (plus de 7 % en 2010) et un chômage faible, bien que ce dernier tende à toucher de manière disproportionnée les jeunes. Dans un nombre croissant de ces pays, les contraintes tenant aux capacités de production semblent s’intensifier et bon nombre d’entre eux font face à de fortes hausses des prix de l’alimentation, ce qui pose d’autres problèmes sociaux.

- Globalement, la croissance est insuffisante pour réduire notablement le chômage élevé (graphique 1.1, plage supérieure). Environ 205 millions de personnes dans le monde cherchent encore un emploi, soit environ 30 millions de plus qu’en 2007, selon l’Organisation internationale du travail. L’augmentation du chômage est très forte dans les pays avancés; dans les pays émergents et en développement, le chômage élevé des jeunes constitue un problème particulier, comme noté ci-dessus.

La reprise se déroule plus ou moins à deux vitesses: les écarts de production sont élevés dans les pays avancés, et se rétrécissent ou sont nuls dans les pays émergents et en développement, mais il existe des différences notables parmi chaque groupe (chapitre 2). Les pays à la traîne de la reprise mondiale ont généralement fait face à des chocs financiers considérables pendant la crise, souvent en rapport avec une forte expansion de l’immobilier et un endettement extérieur élevé. Les pays avancés d’Asie ont connu un vif rebond (graphique 1.1, plage inférieure de gauche). La reprise dans les pays de la zone euro qui ont fait face à un effondrement de l’immobilier ou à des tensions sur les marchés financiers est plus faible qu’en Allemagne et dans quelques autres pays de la zone. Parmi les pays émergents et en développement, les pays asiatiques sont les plus dynamiques, suivis par les pays d’Afrique subsaharienne, alors que les pays d’Europe orientale ne font que commencer à enregistrer une croissance notable.

La situation financière s’améliore

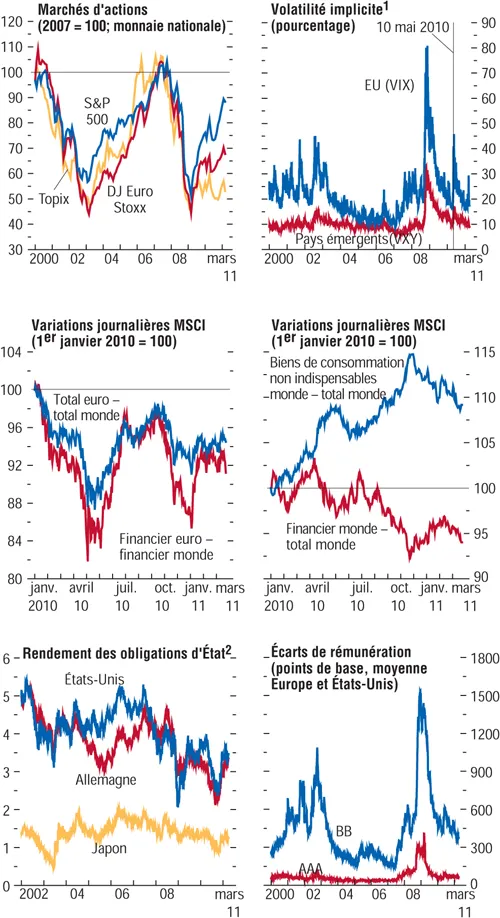

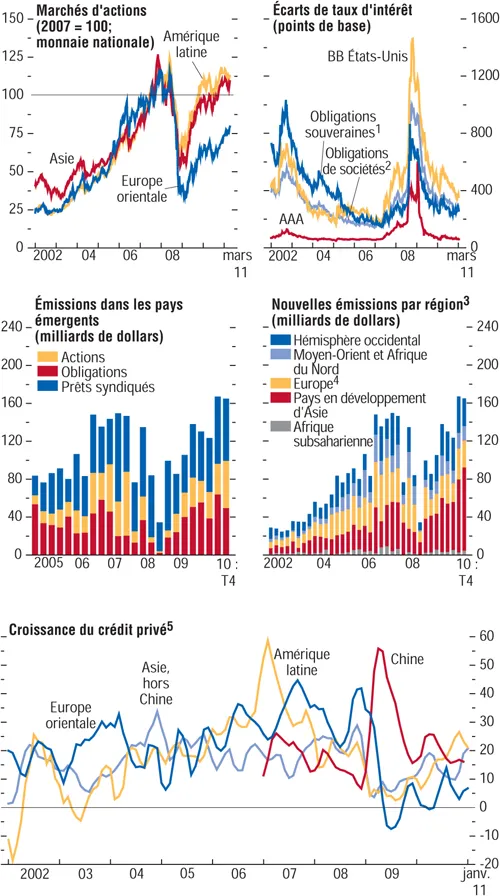

Du fait de résultats généralement positifs, qui créent une dynamique favorable, les bénéfices élevés ont fait monter les cours des actions et baisser ceux des obligations, et la volatilité a diminué (graphique 1.2, plages supérieure et inférieure). Dans les pays émergents d’Asie, en Amérique latine et aux États-Unis, les cours des actions se sont approchés de leurs sommets d’avant la crise (graphiques 1.2 et 1.3, plages supérieures). Cependant, les cours des actions financières dans la zone euro sont déprimés, en raison de la vulnérabilité persistante aux pays de la périphérie (graphique 1.2, plage intermédiaire). Les écarts sur les obligations publiques et les contrats d’échange sur le risque de défaillance bancaire dans les pays de la périphérie de la zone euro restent élevés, ce qui révèle une vulnérabilité considérable (graphique 1.4, plage intermédiaire). Au Japon, les actions sont à la traîne en raison de l’appréciation du yen et des répercussions du récent tremblement de terre. La croissance du crédit reste très modérée dans les pays avancés. Les conditions d’octroi de prêts bancaires dans les principaux pays avancés, y compris ceux de la zone euro, s’assouplissent lentement après s’être durcies progressivement pendant une période prolongée (graphique 1.4, plage supérieure); pour les petites et moyennes entreprises, ces conditions ne s’assouplissent ou ne se durcissent que modérément. Par ailleurs, la croissance du crédit a de nouveau été élevée dans de nombreux pays émergents, particulièrement en Asie et en Amérique latine (graphique 1.3, plage inférieure).

Graphique 1.2. Évolution récente des marchés financiers

Les cours des actions se sont rapprochés de leurs sommets d’avant la crise aux États-Unis, mais sont à la traîne en Europe et au Japon, en raison de doutes concernant le secteur financier et les exportations, respectivement. La volatilité a diminué. Les écarts de rémunération sont de nouveau faibles. Les rendements des obligations d’État à long terme ont augmenté du fait du raffermissement de l’activité, mais ils restent en deçà de leurs niveaux du début de 2010.

Sources: Bloomberg Financial Markets; et calculs des services du FMI.

1VIX: indice de volatilité du marché à terme de Chicago; VXY: indice de volatilité des marchés émergents de JPMorgan.

2Obligations d’État à 10 ans.

Graphique 1.3. Marchés financiers dans les pays émergents

Les cours des actions en Asie et en Amérique latine sont proches de leurs sommets d’avant la crise. Les écarts de rémunération sont de nouveau faibles, les flux de capitaux se sont redressés remarquablement vite et la croissance du crédit au secteur privé est de nouveau élevée dans de nombreux pays émergents.

Sources: Bloomberg Financial Markets; Capital Data; FMI, International Financial Statistics; et calculs des services du FMI.

1Écart JPMorgan EMBI Global Index.

2Écart JPMorgan CEMBI Broad Index.

3Total des émissions d’actions, de prêts syndiqués et d’obligations internationales.

4Europe centrale et orientale, et Communauté des États indépendants.

5Variation annualisée en pourcentage d’une moyenne mobile sur trois mois par rapport à la moyenne précédente.

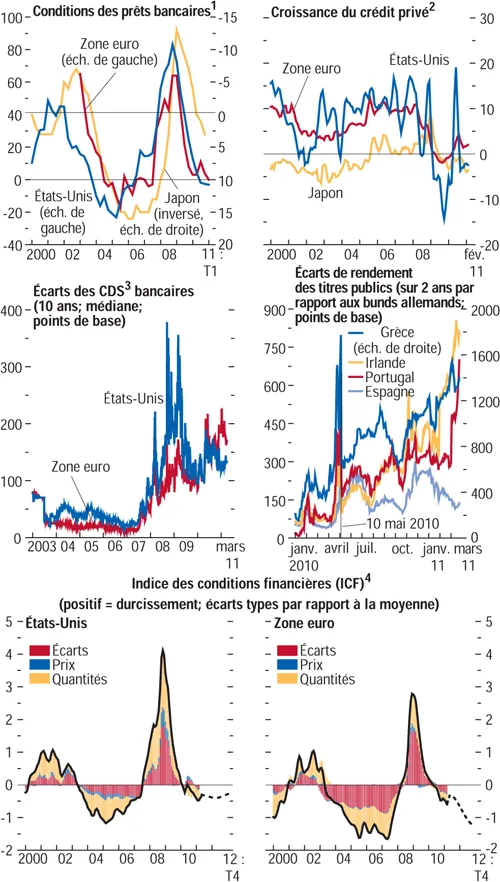

Graphique 1.4. Évolution des marchés du crédit parvenus à maturité

Les conditions des prêts bancaires ne se durcissent plus sensiblement ou se détendent de nouveau, mais la croissance du crédit reste très faible. Les principales craintes quant à la stabilité financière mondiale tiennent aux besoins de financement très élevés de banques et d’États souverains, en particulier dans la périphérie de la zone euro. On peut s’attendre à un nouveau desserrement progressif du crédit.

Sources: Bank of America/Merrill Lynch; Banque du Japon; Bloomberg Financial Markets; Banque centrale européenne; Réserve fédérale; Haver Analytics; Thomson Datastream; et calculs des services du FMI.

1Pourcentage des participants selon lesquels les conditions des prêts bancaires ont été durcies «considérablement» ou «un peu» moins pourcentage des participants selon lesquels elles ont été assouplies «considérablement» ou «un peu» ces trois derniers mois. Enquête sur les variations des conditions pour les prêts ou lignes de crédit aux entreprises pour la zone euro; moyenne des enquêtes sur les variations des conditions pour les prêts commerciaux/industriels et immobiliers commerciaux pour les États-Unis; indice de diffu...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Hypothèses et conventions

- Préface

- Avant-propos

- Résumé analytique

- Chapitre 1. Perspectives et enjeux mondiaux

- Chapitre 2. Perspectives nationales et régionales

- Chapitre 3. Pénurie de pétrole, croissance et déséquilibres mondiaux

- Chapitre 4. Flux internationaux de capitaux: fiables ou inconstants?

- Annexe. Examen des perspectives par le Conseil d’administration du FMI, mars 2011

- Appendice statistique

- Perspectives de l’économie mondiale, questions d’actualité

- Encadrés

- Footnotes