NONE

eBook - ePub

Perspectivas de la economía mundial, abril de 2011 : Las tensiones de una recuperación a dos velocidades: Desempleo, materias primas y flujos de capital

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Perspectivas de la economía mundial, abril de 2011 : Las tensiones de una recuperación a dos velocidades: Desempleo, materias primas y flujos de capital

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

Information

Publisher

INTERNATIONAL MONETARY FUNDeBook ISBN

9781616351014

Year

2011Capítulo 1. Perspectivas y políticas mundiales

La recuperación se ha fortalecido, pero el desempleo sigue siendo elevado

En términos generales, la recuperación mundial continúa tal como lo proyectó Perspectivas de la economía mundial en octubre de 2010 y enero de 2011 (gráfico 1.1, cuadro 1.1). El crecimiento mundial se desaceleró alrededor de 3¾% durante el segundo semestre de 2010, en comparación con alrededor de 5¼% en el primero. Esta desaceleración refleja un ciclo de existencias normal. A medida que se disipó el temor a una depresión mundial en 2009, las empresas primero redujeron la tasa de agotamiento de las existencias y luego, a medida que la confianza siguió mejorando, comenzaron a reponer las existencias agotadas. Esto promovió un drástico repunte del comercio y de la producción industrial a lo largo del primer semestre de 2010. A medida que esa fase siguió su curso, la reposición de las existencias y, por ende, el comercio y la producción industrial disminuyeron de ritmo en el segundo semestre del año pasado. Sin embargo, en el ínterin, la contracción del exceso de capacidad, las políticas acomodaticias y el nuevo afianzamiento de la confianza y de las condiciones financieras estimularon la inversión y redujeron drásticamente la tasa de destrucción de empleos. El consumo también se fortaleció. En consecuencia, la recuperación es ahora más autosustentable, los riesgos de una recaída de las economías avanzadas han disminuido y la actividad mundial parece estar en condiciones de acelerarse nuevamente.

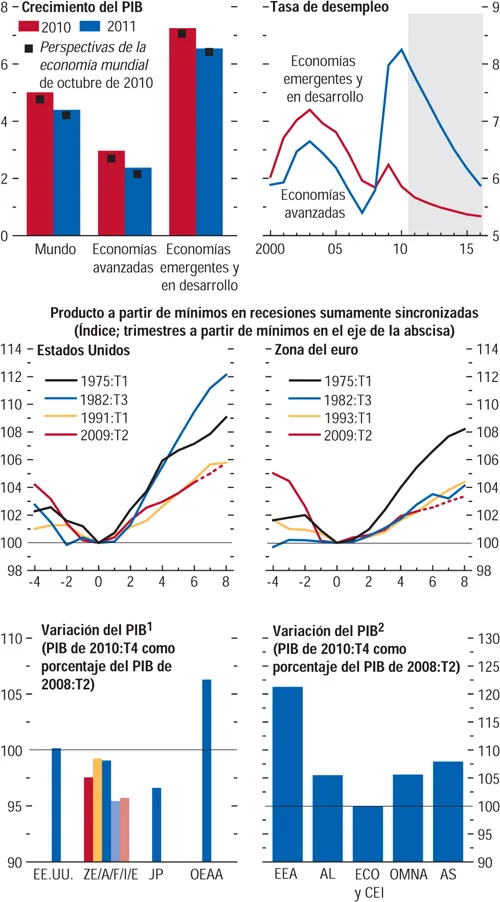

Gráfico 1.1. Indicadores mundiales

(Variación porcentual anual, salvo indicación en contrario)

La actividad mundial ha evolucionado más o menos tal como estaba proyectado en la edición de octubre de 2010 de Perspectivas de la economía mundial. El crecimiento es bajo en las economías avanzadas y el desempleo, elevado. En Estados Unidos y la zona del euro, las recuperaciones están siguiendo la misma trayectoria que en la década de 1990, a pesar de que la caída del producto durante la Gran Recesión fue mucho más profunda. Las economías emergentes y en desarrollo que no han sido duramente golpeadas por la crisis ya se encuentran en expansión.

Fuente: Estimaciones del personal técnico del FMI.

1 EE.UU.: Estados Unidos; ZE/A/F/I/E: zona del euro/Alemania/Francia/Italia/España; JP: Japón; OEAA: otras economías avanzadas de Asia.

2 EEA: economías emergentes de Asia; AL: América Latina; ECO y CEI: Europa central y oriental, y Comunidad de Estados Independientes; OMNA: Oriente Medio y Norte de África; AS: África subsahariana. Debido a la falta de datos, se utilizaron datos anuales para OMNA y AS.

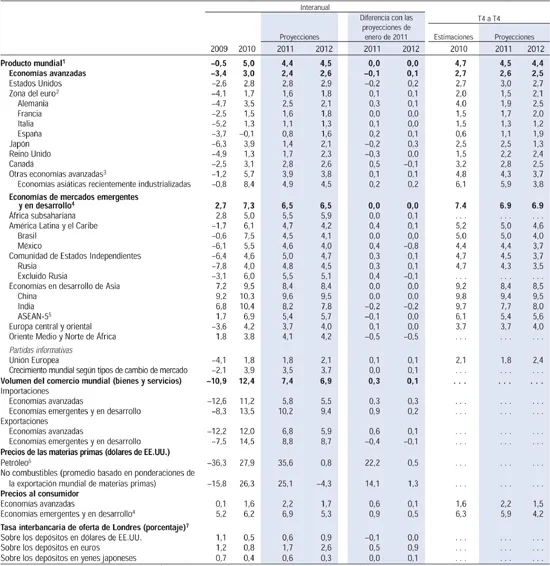

Cuadro 1.1. Panorama de las proyecciones de Perspectivas de la economía mundial

(Variación porcentual anual, salvo indicación en contrario)

Nota: Se parte del supuesto de que los tipos de cambio efectivos reales se mantienen constantes a los niveles vigentes entre el 8 de febrero y el 8 de marzo de 2011. En los casos en que las economías no se enumeran en orden alfabético, el orden se basa en el tamaño de la economía. Los datos trimestrales agregados se han ajustado estacionalmente.

1 Las estimaciones y proyecciones trimestrales abarcan el 90% de las ponderaciones mundiales ajustadas según la paridad del poder adquisitivo.

2 Excluido Estonia.

3 Excluidos Estados Unidos, la zona del euro y Japón, pero incluido Estonia.

4 Las estimaciones y proyecciones trimestrales abarcan aproximadamente el 79% de las economías emergentes y en desarrollo.

5 Filipinas, Indonesia, Malasia, Tailandia y Vietnam.

6 Promedio simple de los precios de las variedades de crudo U.K. Brent, Dubai y West Texas Intermediate. El precio promedio del petróleo fue $79,03 el barril en 2010; el precio supuesto en base a los mercados de futuros es $107,16 en 2011 y $108,00 en 2012.

7 Tasa a seis meses para Estados Unidos y Japón, y a tres meses para la zona del euro.

Con todo, el ritmo de la actividad aún no es uniforme desde el punto de vista geográfico, y el empleo se encuentra rezagado.

- En las grandes economías avanzadas, el crecimiento económico es modesto, especialmente teniendo en cuenta la profundidad de la recesión, y alcanzó apenas 3% en 2010. En Estados Unidos y la zona del euro, la economía está siguiendo una trayectoria tan débil como la observada tras las recesiones de comienzos de los años noventa, a pesar de que la caída fue mucho más pronunciada (gráfico 1.1, panel central).

- Por el contrario, muchas economías emergentes y en desarrollo han experimentado un crecimiento vigoroso, que superó 7% en 2010, y tienen bajas tasas de desempleo, aunque la desocupación tiende a afectar desproporcionadamente a los jóvenes. En un número creciente de estas economías, se observan indicios de restricciones cada vez más fuertes de la capacidad. Muchas enfrentan fuertes aumentos de los precios de los alimentos, lo cual genera otros retos sociales.

- Globalmente, el crecimiento no es lo suficientemente vigoroso como para producir un impacto profundo en las elevadas tasas de desempleo (gráfico 1.1, panel superior). Alrededor de 205 millones de personas aún están buscando trabajo; es decir, alrededor de 30 millones más que en 2007 a escala mundial, según la Organización Internacional del Trabajo. El aumento del desempleo ha sido muy grave en las economías avanzadas; en las economías emergentes y en desarrollo, el elevado desempleo juvenil es un motivo de inquietud especial, como ya se señaló.

En términos generales, la recuperación está avanzando a dos velocidades: las brechas del producto son amplias en las economías avanzadas y se están cerrando o ya se han cerrado en las economías emergentes y en desarrollo, pero con diferencias notables entre cada grupo de países (capítulo 2). Las economías que van a la zaga de la recuperación mundial por lo general sufrieron profundos shocks financieros durante la crisis, a menudo relacionados con auges de la vivienda y un elevado endeudamiento externo. Entre las economías avanzadas, las de Asia han experimentado un fuerte repunte (gráfico 1.1, panel inferior izquierdo). La recuperación de las economías de la zona del euro que sufrieron un colapso del mercado de la vivienda o que se enfrentan a presiones en los mercados financieros ha sido más débil que la de Alemania y otras economías de la zona del euro. Entre las economías emergentes y en desarrollo, las de Asia se encuentran a la vanguardia, seguidas de las de África subsahariana, en tanto que las de Europa oriental recién están comenzando a gozar de un crecimiento significativo.

Las condiciones financieras están mejorando

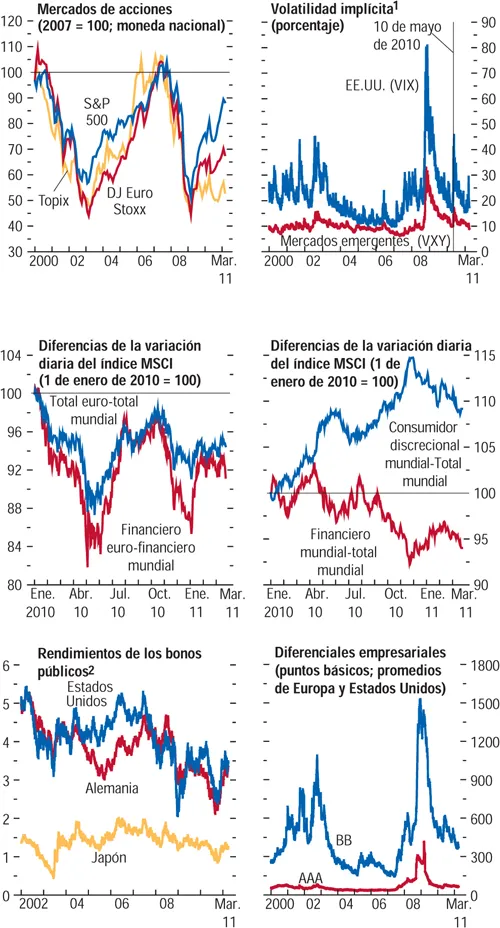

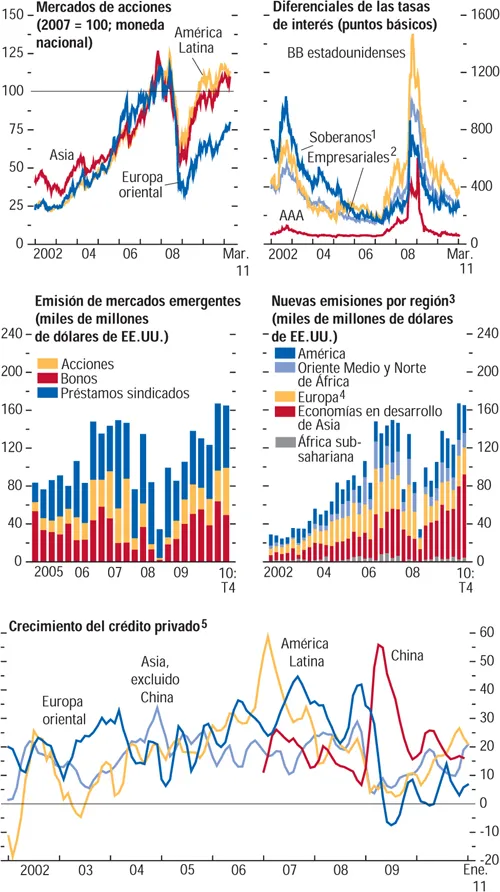

El elevado nivel de las utilidades, que refleja y refuerza resultados generalmente positivos, ha estimulado el avance de los precios de las acciones y empujado a la baja los precios de los bonos, y la volatilidad se ha atenuado (gráfico 1.2, paneles superior e inferior). Los precios de las acciones en las economías emergentes de Asia, América Latina y Estados Unidos se han acercado a los máximos previos a la crisis (gráficos 1.2 y 1.3, paneles superiores). Sin embargo, las acciones financieras en la zona del euro han tenido un desempeño anémico, reflejo de la continua vulnerabilidad de las economías periféricas (gráfico 1.2, panel central). En las economías periféricas de la zona del euro, los diferenciales de los bonos públicos y de los swaps de riesgo de incumplimiento del deudor (credit default swaps) de los bancos siguen siendo elevados, lo cual apunta a vulnerabilidades significativas (gráfico 1.4, panel central). En Japón, entre tanto, las acciones van rezagadas debido a la apreciación del yen y al impacto del terremoto reciente. El crecimiento del crédito continúa siendo muy atenuado en las economías avanzadas. Las condiciones de crédito bancario en las grandes economías avanzadas, incluidas las de la zona del euro, se están distendiendo lentamente tras haber ido endureciéndose a lo largo de un período prolongado (gráfico 1.4, panel superior); desde el punto de vista de la pequeña y la mediana empresa, ahora son más favorables o apenas un poco más estrictas. En el ínterin, la expansión del crédito nuevamente ha llegado a niveles elevados en muchas economías de mercados emergentes, sobre todo de Asia y América Latina (gráfico 1.3, panel inferior).

Gráfico 1.2. Evolución reciente de los mercados financieros

Los precios de las acciones se han acercado a los máximos registrados antes de la crisis en Estados Unidos; pero se encuentran rezagados en Europa y Japón como consecuencia de las inquietudes en torno al sector financiero y a las exportaciones, respectivamente. La volatilidad ha disminuido. Los diferenciales empresariales han regresado a niveles bajos. Los rendimientos de los bonos públicos a largo plazo han aumentado gracias al fortalecimiento de la actividad, pero se mantienen por debajo de los niveles de comienzos de 2010.

Fuentes: Bloomberg Financial Markets y cálculos del personal técnico del FMI.

1 VIX: índice de volatilidad elaborado por el Mercado de Opciones de Chicago; VXY = índice de volatilidad de los mercados emergentes elaborado por JPMorgan.

2 Bonos públicos a 10 años.

Gráfico 1.3. Condiciones en los mercados emergentes

Los precios de las acciones en Asia y América Latina están cerca de los máximos registrados antes de la crisis. Además, los diferenciales de crédito han regresado a niveles bajos, los flujos de capital se han intensificado con notable rapidez, y el crecimiento del crédito al sector privado está alcanzando nuevamente altos niveles en muchas economías de mercados emergentes.

Fuentes: Bloomberg Financial Markets; Capital Data; FMI, International Financial Statistics, y cálculos del personal técnico del FMI.

1 Diferencial del índice EMBI Global de JPMorgan.

2 Diferencial del índice CEMBI Broad de JPMorgan.

3 Total de emisiones de acciones, préstamos sindicados y bonos internacionales.

4 Europa central y oriental, y Comunidad de Estados Independientes.

5 Variación porcentual anualizada del promedio trimestral móvil con respecto al promedio trimestral móvil anterior.

Gráfico 1.4. Evolución de los mercados de crédito maduros

Las condiciones de préstamo bancario ya no se están endureciendo significativamente ni volviendo a distender, pero las tasas de crecimiento del crédito siguen siendo muy bajas. Las principales preocupaciones en torno a la estabilidad financiera mundial surgen de las necesidades de financiamiento muy elevadas de los bancos y los entes soberanos, especialmente en los países periféricos de la zona del euro. C...

Table of contents

- Cover Page

- Title Page

- Copyright Page

- Contents

- Supuestos y convenciones

- Prefacio

- Introducción

- Resumen ejecutivo

- Capítulo 1. Perspectivas y políticas mundiales

- Capítulo 2. Perspectivas nacionales y regionales

- Capítulo 3. Escasez de petróleo, crecimiento y desequilibrios mundiales

- Capítulo 4. Flujos internacionales de capital: ¿Con ables o inconstantes?

- Anexo: Deliberaciones del Directorio Ejecutivo del FMI sobre las perspectivas, marzo de 2011

- Apéndice estadístico

- Perspectivas de la economía mundial: Temas seleccionados

- Recuadros

- Footnotes