Impuestos diferidos (ISR) 2016

Determinación práctica de la aplicación NIF – D4

José Pérez Chávez, Raymundo Fol Olguín

- 132 pages

- Spanish

- ePUB (mobile friendly)

- Available on iOS & Android

Impuestos diferidos (ISR) 2016

Determinación práctica de la aplicación NIF – D4

José Pérez Chávez, Raymundo Fol Olguín

About This Book

El objetivo de esta obra es facilitar a los lectores la comprensión de las disposiciones contenidas en la NIF D-4, denominada "Impuestos a la utilidad", lo cual se logra mediante la exposición clara y sencilla del marco teórico relativo, así como a través de diversos casos prácticos. En este libro se muestra: a) El adecuado registro en los estados financieros del impuesto a la utilidad causado (ISR). b) El método de cálculo del impuesto a la utilidad diferido (ISR). c) El adecuado registro en los estados financieros del impuesto a la utilidad diferido (ISR). La obra se encuentra actualizada con las Normas de Información Financiera (NIF) que estarán vigentes durante el ejercicio de 2016. El presente volumen está dirigido a las personas encargadas de preparar y analizar los estados financieros de las empresas, y también para los asesores fiscales, estudiantes y, en general, a los interesados en el tema.

Frequently asked questions

Information

CAPITULO I

IMPUESTOS A LA UTILIDAD

1. Reconocimiento contable del impuesto causado

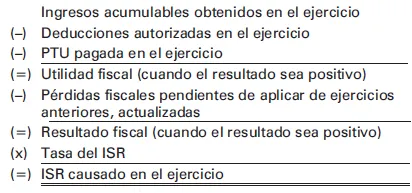

Impuesto causado.- Es el impuesto a cargo de la entidad, atribuible a la utilidad del periodo y determinado con base en las disposiciones fiscales aplicables en dicho periodo.

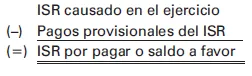

Impuesto causado por pagar o por cobrar.- Es el impuesto causado en el periodo, menos los anticipos enterados, más los impuestos causados en periodos anteriores y no enterados; cuando este resultado sea un importe a cargo de la entidad, representa un impuesto por pagar, de lo contrario, corresponde a un impuesto por cobrar.

a) Tales activos y pasivos no correspondan a la misma autoridad fiscal.b) No se tenga el derecho de compensar dichos impuestos ante la misma autoridad fiscal.

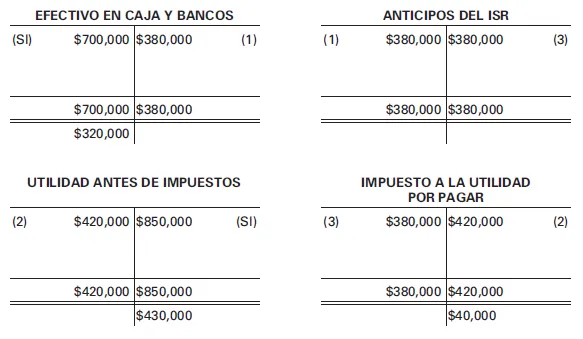

Los saldos iniciales marcados con las siglas SI, son supuestos.

a) En el estado de resultado integral.Empresa ABC, S.A.

Estado de resultado integral

Por el ejercicio terminado al 31 de di...