El objetivo primordial de esta obra es facilitar a los lectores la comprensión de las disposiciones contenidas en la NIF D-4, denominada "Impuestos a la utilidad", lo cual se logra mediante la exposición clara y sencilla del marco teórico relativo, así como a través de diversos casos prácticos.En este libro se muestran: a) El adecuado registro en los estados financieros del impuesto a la utilidad causado (ISR).b) El método de cálculo del impuesto a la utilidad diferido (ISR).c) El adecuado registro en los estados financieros del impuesto a la utilidad diferido (ISR).El presente volumen está dirigido a las personas encargadas de preparar y analizar los estados financieros de las empresas, a los asesores fiscales, estudiantes y, en general, a todos los interesados en el tema.

eBook - ePub

Impuestos diferidos (ISR). Determinación práctica de la aplicación NIF - D4 2019

- 133 pages

- English

- ePUB (mobile friendly)

- Available on iOS & Android

eBook - ePub

Impuestos diferidos (ISR). Determinación práctica de la aplicación NIF - D4 2019

About this book

Trusted by 375,005 students

Access to over 1.5 million titles for a fair monthly price.

Study more efficiently using our study tools.

CAPITULO I

IMPUESTOS A LA UTILIDAD

1. Reconocimiento contable del impuesto causado

La NIF D-4 nos define el impuesto causado de la manera siguiente:

Impuesto causado.- Es el impuesto a cargo de la entidad, atribuible a la utilidad del periodo contable y determinado con base en las disposiciones fiscales aplicables en dicho periodo contable.

Asimismo, distingue el impuesto causado del impuesto causado por pagar o cobrar, pues este último se define en los términos siguientes:

Impuesto causado por pagar o por cobrar.- Es el impuesto causado en el periodo contable, menos los anticipos enterados, más los impuestos causados en periodos contables anteriores y no enterados; cuando este resultado sea un importe a cargo de la entidad, representa un impuesto por pagar, de lo contrario, corresponde a un impuesto por cobrar.

Se destaca que, de acuerdo con las disposiciones fiscales vigentes, el impuesto a las utilidades de las empresas es el ISR.

En términos generales, la mecánica para determinar el ISR causado en el ejercicio, en el caso de las personas morales del régimen general, se establece en el artículo 9o. de la Ley del ISR y se muestra a continuación:

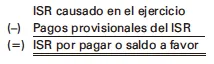

A su vez, por lo que se refiere al ISR por pagar o saldo a favor de este impuesto, la mecánica para determinarlo es la que a continuación se señala (artículos 9o. y 14 de la Ley del ISR):

Ahora bien, el reconocimiento contable del impuesto causado, de conformidad con la NIF D-4, sería como sigue:

1. Dentro del balance general, el impuesto causado debe presentarse como un pasivo a corto plazo.

Este importe debe incluir el impuesto causado y no enterado del periodo actual y de los anteriores, así como, los anticipos efectuados; si estos últimos fueran mayores, el importe neto debe presentarse como un activo a corto plazo. En caso de que la autoridad tributaria establezca que la fecha de entero del impuesto causado es posterior a los 12 meses siguientes a la fecha de cierre de los estados financieros, o bien, después del ciclo normal de operaciones de la entidad, dicho impuesto debe presentarse en el largo plazo.

Los pasivos y activos por impuesto causado clasificados dentro del mismo plazo deben compensarse en un sólo rubro, salvo que:

a) Tales activos y pasivos no correspondan a la misma autoridad fiscal.

b) No se tenga el derecho de compensar dichos impuestos ante la misma autoridad fiscal.

2. En el estado de resultado integral, el impuesto causado debe presentarse como un componente del rubro llamado impuestos a la utilidad, sin incluir el impuesto atribuible a las operaciones discontinuadas.

Con base en la NIF B-3, Estado de resultado integral, el impuesto a la utilidad del periodo debe presentarse enseguida del valor residual de las ventas o ingresos netos, después de sumarle o disminuirle, según proceda, las demás partidas de ingresos, costos y gastos, sin incluir las operaciones discontinuadas.

Para una mayor comprensión de lo anterior, a continuación se presentan los casos prácticos siguientes:

CASO 1

Una empresa dedicada a la compraventa de aparatos eléctricos desea determinar el ISR causado y por pagar en el Ejercicio Fiscal de 2019, con la finalidad de llevar a cabo su registro en contabilidad.

DATOS

Correspondientes al ISR:

DESARROLLO

1o. Determinación del ISR causado en el Ejercicio Fiscal de 2019.

2o. Determinación del ISR por pagar del Ejercicio Fiscal de 2019.

3o. Los asientos realizados por la empresa por los conceptos mencionados se presentan a continuación:

4o. El resultado de las cuentas de balance y de resultados por las operaciones anteriores es el siguiente:

Nota:

Los saldos iniciales marcados con las siglas SI, son supuestos.

Los saldos iniciales marcados con las siglas SI, son supuestos.

5o. Por último, se muestra la presentación de los conceptos anteriores en los estados financieros (algunas cifras son supuestas).

a) En el estado de resultado integral.

b) En el balance general.

COMENTARIOS

Según se observa, en este caso práctico se obtiene impuesto a la utilidad por pagar en el ejercicio, por lo que se mostró el reconocimiento contable de los efectos correspondientes.

2. Reconocimiento contable de los impuestos a la utilidad diferidos

Generalidades

En el apartado anterior se mostró la manera en que, en términos financieros, se debe reconocer el impue...

Table of contents

- PRIMERA EDICION 2016 TERCERA EDICION 2019

- CONTENIDO

- ABREVIATURAS

- Introducción

- CAPITULO I IMPUESTOS A LA UTILIDAD

- CAPITULO II CASO PRACTICO INTEGRAL

Frequently asked questions

Yes, you can cancel anytime from the Subscription tab in your account settings on the Perlego website. Your subscription will stay active until the end of your current billing period. Learn how to cancel your subscription

No, books cannot be downloaded as external files, such as PDFs, for use outside of Perlego. However, you can download books within the Perlego app for offline reading on mobile or tablet. Learn how to download books offline

Perlego offers two plans: Essential and Complete

- Essential is ideal for learners and professionals who enjoy exploring a wide range of subjects. Access the Essential Library with 800,000+ trusted titles and best-sellers across business, personal growth, and the humanities. Includes unlimited reading time and Standard Read Aloud voice.

- Complete: Perfect for advanced learners and researchers needing full, unrestricted access. Unlock 1.5M+ books across hundreds of subjects, including academic and specialized titles. The Complete Plan also includes advanced features like Premium Read Aloud and Research Assistant.

We are an online textbook subscription service, where you can get access to an entire online library for less than the price of a single book per month. With over 1.5 million books across 990+ topics, we’ve got you covered! Learn about our mission

Look out for the read-aloud symbol on your next book to see if you can listen to it. The read-aloud tool reads text aloud for you, highlighting the text as it is being read. You can pause it, speed it up and slow it down. Learn more about Read Aloud

Yes! You can use the Perlego app on both iOS and Android devices to read anytime, anywhere — even offline. Perfect for commutes or when you’re on the go.

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Please note we cannot support devices running on iOS 13 and Android 7 or earlier. Learn more about using the app

Yes, you can access Impuestos diferidos (ISR). Determinación práctica de la aplicación NIF - D4 2019 by José Pérez Chávez, Raymundo Fol Olguín in PDF and/or ePUB format, as well as other popular books in Business & Taxation. We have over 1.5 million books available in our catalogue for you to explore.