![]()

CAPITULO I

IMPUESTOS A LA UTILIDAD

![]()

1. Reconocimiento contable del impuesto causado

La NIF D-4 nos define el impuesto causado de la manera siguiente:

Impuesto causado.- Es el impuesto a cargo de la entidad, atribuible a la utilidad del periodo contable y determinado con base en las disposiciones fiscales aplicables en dicho periodo contable.

Asimismo, distingue el impuesto causado del impuesto causado por pagar o cobrar, pues este último se define en los términos siguientes:

Impuesto causado por pagar o por cobrar.- Es el impuesto causado en el periodo contable, menos los anticipos enterados, más los impuestos causados en periodos contables anteriores y no enterados; cuando este resultado sea un importe a cargo de la entidad, representa un impuesto por pagar, de lo contrario, corresponde a un impuesto por cobrar.

Se destaca que, de acuerdo con las disposiciones fiscales vigentes, el impuesto a las utilidades de las empresas es el ISR.

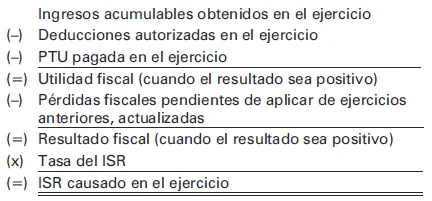

En términos generales, la mecánica para determinar el ISR causado en el ejercicio, en el caso de las personas morales del régimen general, se establece en el artículo 9o. de la Ley del ISR y se muestra a continuación:

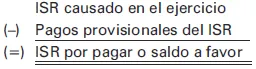

A su vez, por lo que se refiere al ISR por pagar o saldo a favor de este impuesto, la mecánica para determinarlo es la que a continuación se señala (artículos 9o. y 14 de la Ley del ISR):

Ahora bien, el reconocimiento contable del impuesto causado, de conformidad con la NIF D-4, sería como sigue:

1. Dentro del balance general, el impuesto causado debe presentarse como un pasivo a corto plazo.

Este importe debe incluir el impuesto causado y no enterado del periodo actual y de los anteriores, así como, los anticipos efectuados; si estos últimos fueran mayores, el importe neto debe presentarse como un activo a corto plazo. En caso de que la autoridad tributaria establezca que la fecha de entero del impuesto causado es posterior a los 12 meses siguientes a la fecha de cierre de los estados financieros, o bien, después del ciclo normal de operaciones de la entidad, dicho impuesto debe presentarse en el largo plazo.

Los pasivos y activos por impuesto causado clasificados dentro del mismo plazo deben compensarse en un sólo rubro, salvo que:

a) Tales activos y pasivos no correspondan a la misma autoridad fiscal.

b) No se tenga el derecho de compensar dichos impuestos ante la misma autoridad fiscal.

2. En el estado de resultado integral, el impuesto causado debe presentarse como un componente del rubro llamado impuestos a la utilidad, sin incluir el impuesto atribuible a las operaciones discontinuadas.

Con base en la NIF B-3, Estado de resultado integral, el impuesto a la utilidad del periodo debe presentarse enseguida del valor residual de las ventas o ingresos netos, después de sumarle o disminuirle, según proceda, las demás partidas de ingresos, costos y gastos, sin incluir las operaciones discontinuadas.

Para una mayor comprensión de lo anterior, a continuación se presentan los casos prácticos siguientes:

CASO 1

Una empresa ded...