![]()

ANEXO 1

PLAN DE CONTROL DE GASTOS

Gastos

Una vez que sabemos cuáles son nuestros ingresos disponibles, nuestro DD, debemos averiguar cuáles son nuestros gastos. ¡Este es el momento de la verdad!

Mi recomendación es que llames a tu médico y le pidas una receta para la depresión.

Sin embargo, la buena noticia es que, a partir del día de hoy, sabrás exactamente a dónde se va el dinero y finalmente tomarás control de él.

¡ATENCIÓN, NOTA IMPORTANTE!:

A continuación me verás mencionar ciertos consejos y porcentajes que sólo se aplican en Estados Unidos o Puerto Rico, y quizá, Canadá. Esto lo hago en deferencia a los más de cuarenta millones de latinos que viven en ese país y porque este libro lo escribí originalmente para ayudarles a ellos en medio de la crisis.

Si vives fuera de Estados Unidos, por favor no les prestes atención a los porcentajes. Lo más importante para ti es que, cuando termines tus cálculos, estés gastando MENOS que el dinero disponible que tienes cada mes.

Como lo mencionáramos anteriormente, vamos a dividir los gastos que tenemos en unas diez categorías (tú puedes agregar más o cambiarlas, si te resulta más cómodo usar otras):

Gastos de:

1. Automóvil o transporte

2. Vivienda

3. Comida

4. Deudas

5. Entretenimiento

6. Vestimenta

7. Ahorros

8. Gastos médicos

9. Seguros

10. Otros gastos, Gastos varios o Misceláneos

Aquí va la explicación de lo que cada una de estas categorías significa:

Automóvil o transporte

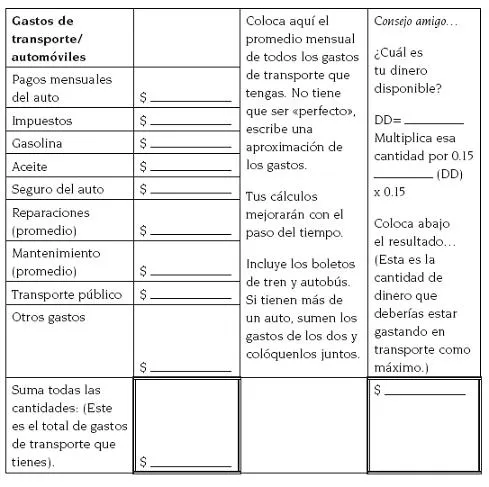

Tenemos que ver cuánto estamos gastando en trasporte, ya sea propio o público (autobús, tren subterráneo). En Estados Unidos, los gastos de automóvil son bastante importantes. Incluso en Latinoamérica, el precio de la gasolina a veces es tan alto que los gastos de transporte pueden llegar a ocupar una parte significativa dentro del plan familiar.

Entonces, coloca en la categoría de automóviles cuánto estás gastando en promedio en gasolina, aceite, reparaciones (quizá no gastas dinero en aceite o en reparaciones todos los meses, pero puedes usar un promedio), impuestos y seguros. Lo mejor es reducir todos estos gastos a nivel mensual.

Por ejemplo, aunque uno no repare el auto todos los meses, debe tener una idea de cuánto está gastando, de promedio, en reparaciones. Para encontrar ese promedio, simplemente calcula cuánto gastaste en arreglar el auto en los últimos doce meses y divide esa cantidad por doce. Lo mismo ocurre con el mantenimiento.

Si no tienes auto, ¿cuánto estás gastando en transporte público? O, quizá estás viajando con alguna otra persona, en el automóvil de alguna amistad, y le das una cierta cantidad de dinero cada mes para ayudarle con los gastos de mantenimiento del auto. Eso se acostumbra mucho en algunos países de nuestro continente: el que una persona maneje y cuatro o cinco personas viajen con él, para luego, a fin de mes, cooperar para los gastos de gasolina.

En nuestra organización recomendamos que en Estados Unidos no se gaste más del quince por ciento de su DD (dinero disponible es el salario menos impuestos y donaciones) en los gastos de transporte público o personal.

PARA PENSAR:

En Estados Unidos, una familia latinoamericana que gana el salario medio de los latinos en este país de $36,000 al año y tiene dos niños, probablemente tiene un DD de unos $2,300 por mes.1 Si eso es lo que esta pareja lleva a su hogar cada mes, entonces sus gastos de transporte no deberían ser mayores de $345 por mes.

Esos $345 por mes incluyen el pago del auto, la gasolina, los impuestos, el seguro y el mantenimiento... ¡de todos los autos juntos!

¿Te das cuenta por qué no llegas a fin de mes?

Cuando empiezas a gastar más de lo sugerido en algún área en particular, le estás «robando» a otra. Lo que he notado después de tantos viajes y conferencias desde comienzos de los años noventa, es que lo más común es que sufran áreas como el ahorro, el mantenimiento, la ropa o la salud.

Esas cosas no las necesitas cada mes, pero cuando viene una emergencia (se avería el auto, se enferma un niño), las cosas «inesperadas» te hunden irremediablemente en el pozo de las deudas.

A mí me parece que, debido a la forma en la que crecimos en Latinoamérica, los latinos consideramos un automóvil más como un artículo de lujo, de estatus social, y no tanto como una herramienta de transporte o de trabajo. Por eso caemos en la tentación de comprar autos demasiado caros para nuestras entradas de dinero.

Vivienda

La segunda categoría de nuestro plan tiene que ver con la vivienda. Si estás alquilando, probablemente estés gastando menos en vivienda que si tienes casa propia. Sin embargo, eso no es siempre verdad. Especialmente cuando uno tiene beneficios impositivos del gobierno o se ha involucrado en algún plan gubernamental que provee casas a bajo costo a ciertos estratos de la población.

A veces, sin embargo, el mantenimiento de una casa puede ser bastante costoso. En los lugares donde las casas están construidas básicamente de cemento y ladrillo, se requiere de un menor mantenimiento. En aquellos países, como Estados Unidos y Canadá, donde las casas se construyen utilizando mucha madera y yeso, los gastos pueden ser más altos.

En cualquiera de los casos, esta es una categoría muy importante. En general, la vivienda, junto a la comida y el transporte, son las áreas más delicadas del plan. La mayoría de las personas con problemas financieros a las que aconsejo tienen dos problemas básicos: han comprado «demasiada casa» o han comprado «demasiado auto».

Stanley y Danko, escritores del famoso libro El millonario de al lado, dicen que si tú no eres un millonario, pero quieres serlo algún día, puedes imitar su actitud con respecto a la compra de sus casas: «Nunca compres una casa que requiera tomar una hipoteca que sea más del doble de tu salario anual».2 Entonces, si entre tu esposa y tú ganan $50,000 al año, tu hipoteca no debería ser de más de $100,000.00. Así se comportan los millonarios.

Cuando consideramos los gastos de la vivienda, lo primero que tenemos que escribir es cuánto estamos pagando de alquiler o de hipoteca.

¿Hay impuestos o seguros? A veces el seguro, el impuesto y el pago de la casa se hacen juntos, en un sólo pago. Te recomiendo que no dividas las cantidades, sino que coloques una sola cantidad en el casillero destinado a la hipoteca o al alquiler.

¿Cuánto estás gastando cada mes en servicios como la luz, el gas, el teléfono, el agua, el cable, etc.? Si estás planeando hacer un proyecto especial de construcción, ¿cuánto estarías pagando de promedio cada mes durante los próximos doce meses?

Algunas ciudades cobran mensualmente a todos los dueños por el barrido de las calles, la limpieza y la recogida de la basura. Coloca todos los gastos que están asociados con el mantenimiento de tu casa en esta categoría.

Mi recomendación, aprendida de años de trabajo con el Dr. Larry Burkett, es que no se gaste en la casa más del 38 al 40% de tu DD. Si vives en una gran ciudad de Estados Unidos, seguramente estarás pensando: «¡Pero el 38% de mi dinero disponible! Con lo caro que es vivir en Nueva York, Chicago o Los Ángeles».

Es verdad. Sin embargo, el problema no es que las casas estén caras en Nueva York, Chicago o Los Ángeles... ¡el problema es que tú no ganas lo suficiente para vivir en esas ciudades! Deberías considerar mudarte a un lugar donde la vivienda sea más barata. No tienes que hacerlo inmediatamente, pero deberías planear hacerlo.

El otro día hablaba con un amigo y él me decía: «Andrés, el 38% de las entradas de dinero no me alcanza ni para empezar con los gastos de mi casa». Entonces, empezamos a hacer las cuentas.

Le dije: «Tú te vistes, ¿no? Entonces, de vez en cuando compras ropa. Vamos a ver cuánto gastas como promedio en ropa al mes». Anoté la cantidad promedio. «¿Cuánto gastas en alimento?» Escribí la cantidad que gastaba en alimento. Le dije: «¿Caminas a tu trabajo?» «No. Tengo un automóvil y a veces manejo una hora u hora y media para llegar». «¿Cuánto estás gastando en tu automóvil?»

Así, seguimos haciendo cuentas de la cantidad que estaba gastando en cada una de las categorías del plan familiar. Cuando terminamos, ¡nos dimos cuenta de que estaba gastando el 135% de su dinero disponible!

También puedes buscar alternativas creativas a tus gastos de vivienda. Por ej...