eBook - ePub

Crisis Económica

La Primera Gran Recesión del Siglo XXI

- Spanish

- ePUB (apto para móviles)

- Disponible en iOS y Android

eBook - ePub

Descripción del libro

En el Siglo XX, la economía mundial, especialmente la estadounidense, empezó a cambiar desde los años setenta, pero realmente estos cambios se consolidaron en los ochenta. Antes, desde los años cincuenta, predominaba el llamado "Acuerdo de Detroit" (Palley 2007, 2010, abril), es decir, aquel alcanzado entre los sindicatos y las compañías automotrices de ligar los salarios a la productividad, en la ciudad de Detroit. La política, basada en este acuerdo, es la causa de la generación de los círculos virtuosos de crecimiento económico en los cincuenta y sesenta. La innovación tecnológica genera aumentos en la productividad, pari passu los salarios aumentan, al igual que la demanda agregada y el empleo, los que, a su vez, crean incentivos para la inversión, la productividad, y más aumentos salariales.

Este Acuerdo comienza a ser desmontado desde los años ochenta, y la política económica repele el compromiso con el pleno empleo, con el fin de disciplinar el trabajo, y se compromete con el combate de la inflación para garantizar un mecanismo de precios eficiente que optimice la asignación de los factores. El modelo de crecimiento económico comienza a estar basado en la

demanda, vía deuda e inflación (burbuja), de los activos, no en el crecimiento de los salarios, cuyo crecimiento se reprime, mientras los ingresos crecen sin obstáculos al liberalizar las tasas de interés. En este sentido, mientras, entre 1950-1982, el crecimiento de la deuda total en Estados Unidos estaba muy pegado al crecimiento del Producto Interno Bruto (PIB), desde 1982 hasta el

2008 comienzan a separarse de manera creciente.

Cuenta con la confianza de 375,005 estudiantes

Acceso a más de 1,5 millones de títulos por un precio mensual justo.

Estudia de forma más eficiente usando nuestras herramientas de estudio.

Información

Categoría

EconomíaCategoría

Teoría económicaCapítulo 1

Financiarización y endeudamiento

Financiarización

El capitalismo es el sistema económico basado sobre el trabajo asalariado y la propiedad privada de los medios productivos: el capital. El objetivo de los capitalistas es maximizar las ganancias; es decir, el objetivo del capitalismo es la ganancia, el lucro, primero que todo y, en segundo lugar, subsidiariamente, la satisfacción de las necesidades de la población.

En el estado actual del capitalismo, el neoliberalismo es el proyecto de ingeniería social de reconstrucción de la rentabilidad del capital. El programa neoliberal está condensado en el llamado Consenso de Washington, que está basado sobre la libertad de los mercados y la estabilidad de precios. Los mercados deben operar libres de la intervención del estado y, a su vez, esta última, debe reducirse a la mínima expresión, mientras la estabilidad de precios protege de la inflación el valor de los activos financieros.

El principio guía del neoliberalismo es la libertad de capitales. Las regulaciones deben ser mínimas. Para Milton Friedman (1953) la especulación es estabilizadora. El neoliberalismo es la expresión del ascenso del capital financiero: la financiarización. No es el capital industrial ni, incluso, el comercial; es el capital financiero. Los motivos financieros, la importancia de los mercados financieros, las instituciones financieras y las élites financieras en la operación de la economía y en el gobierno de sus instituciones, tanto a nivel nacional como internacional, es lo que se conoce como financiarización.

La financiarización transforma el funcionamiento de la economía. Sus principales impactos son tres: 1) se eleva la importancia del sector financiero respecto al sector real; 2) hay transferencia de ingresos del sector real al sector financiero; y 3) este proceso contribuye a la desigualdad de ingresos y al estancamiento de los salarios (Palley 2007).

A partir de los años setenta comienza a darse la liberalización de los flujos de capital, y éstos comienzan a crecer de manera exponencial, pasando de un total de activos y pasivos de unos cincuenta trillones (millones de millones) de dólares, en los años setenta, a unos seiscientos trillones en el 2007; es decir, diez veces el PIB mundial.

Por otro lado, la libre movilidad del capital no es un supuesto de la libertad de comercio, que está basada sobre las ventajas comparativas de los países. La libertad de capitales busca las ventajas absolutas, no las ventajas comparativas ricardianas (Roberts, 2010), quebrando así el enlace entre altos salarios, alto crecimiento de la demanda doméstica y el PIB. Ya no es necesario pagar salarios altos si los mercados, las ganancias, están en el exterior, o conservar los empleos internos, si se puede producir a más bajos costos en otro país, para aumentar las ganancias, como ha pasado en Estados Unidos.

El resultado de la reconstrucción de la rentabilidad del capital, especialmente del capital financiero, en Estados Unidos, ha dado como resultado una brecha creciente entre los sueldos y salarios respecto a la productividad (Gráfica I), pasando de una brecha casi nula, en los años sesenta, a una brecha de 120 puntos en el 2005; es decir, mientras los salarios crecieron 50 puntos más, la productividad creció 220 puntos porcentuales, en ese año.

El gran ganador de este proceso ha sido el sector financiero. Mientras, entre 1973 y 1985 el sector financiero nunca obtuvo más de 16% de las ganancias corporativas domésticas, en 1986 fueron 19%, y en esta década del año 2000 alcanzaron 41% de todas las ganancias logradas en Estados Unidos.

Por eso, la presente crisis capitalista no es simplemente un evento fortuito, es estructural al comportamiento del sistema, y no es una casualidad que su origen se ubique en el sistema financiero. La crisis se produce porque hay una generalizada caída en las tasas de ganancias presentes y esperadas. Esto conduce, por un lado, a la caída en la utilización de la capacidad instalada y, por el otro, a una caída en los planes de inversión futuros, cayendo la tasa de acumulación del stock de capital; se hacen recortes de la producción y del empleo; el consumo también cae.

La crisis actual es peor que la crisis de los años treinta, por la profundidad en la caída de la producción industrial, la caída de los valores bursátiles y la caída del comercio mundial; aunque la respuesta de los gobiernos a la crisis, igualmente, ha sido mucho más rápida que en la de los años treinta. Mientras en esa década los gobiernos no estaban convencidos de financiar con déficit la recuperación, hoy los gobiernos no dudan tanto, de acuerdo con Eichengreen y O’Rourke (2009). Sin embargo, la lenta recuperación, con la persistencia de un alto desempleo, y las perspectivas de una nueva recaída, ya a mediados de 2011, ponen de presente que el esfuerzo del gobierno estadounidense no ha sido suficiente todavía. En Europa la crisis de insolvencia y de posible bancarrota soberana de varios países, a mediados de 2011, también cuestiona si no el interés por lo menos la calidad de las medicinas anticrisis recetadas.

Al parecer, la crisis va a ser más profunda de lo esperado, y la recuperación más lenta, también de lo esperado. Pero, sin duda, el capitalismo tendrá que hacer un replanteamiento sobre sus condiciones de acumulación con represión salarial y crisis generalizada, crisis de alimentos, crisis climática y crisis energética, si se quiere construir una sociedad civilizada.

Endeudamiento

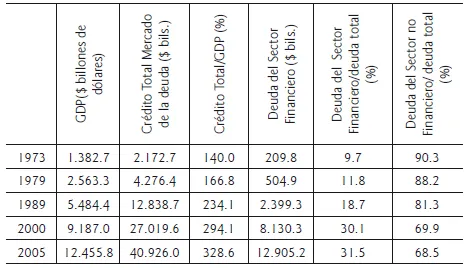

De acuerdo con Palley (2007, pp. 6-11), la característica definitoria de la financiarización en Estados Unidos es el crecimiento constante de la deuda. Si se toman los años pico de los ciclos de negocios, 1973, 1979, 1989 y 2000, hasta el 2005 (este último no es un año pico, pero, está cerca del 2006 que sí lo es) esto facilita la comparación de los datos, a través de los ciclos de negocios. En el Cuadro 1.1 se puede ver cómo creció la deuda durante el período 1973-2005. El crédito total de Estados Unidos pasó, entre 1973 a 2005, de 2.17 trillones de dólares, sobre un PIB de 1.381 trillones, a 40.9 trillones, sobre un PIB de 12.46 trillones, en 2005; es decir, pasó de 140% a 328.6% del PIB. La deuda del sector financiero creció más rápido que la deuda del sector no-financiero, pasando de 9.7% a 31.5%, mientras esta última pasó de 90.3% a 68.5%.

Cuadro 1.1 Estados Unidos: Mercado de crédito, deuda pendiente

Fuente. Palley, 2007, pp. 7.

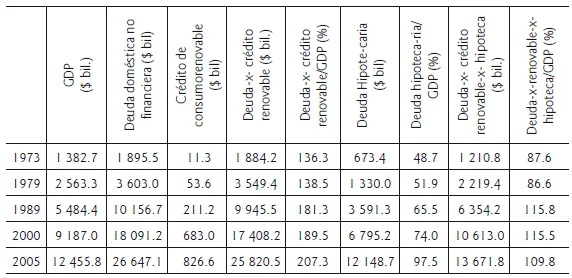

Por otro lado, en el Cuadro 1.2, la deuda doméstica no financiera, se puede observar el comportamiento, por tipo de crédito, en porcentajes. El crédito de consumo se elimina porque su evolución refleja los cambios en la tecnología de pagos, como el uso creciente de las tarjetas de crédito, más que cambios fundamentales en el endeudamiento.

Cuadro 1.2 Deuda del sector doméstico no-financiero

Fuente. Palley (2007), op. cit., p.7.

La columna seis muestra que entre 1973-2005, la deuda no financiera, menos la deuda de consumo, pasó de 136.3% a 207.3%, creciendo más rápido que el PIB. La deuda hipotecaria pasó de 48.7% a 97.5% del PIB, con un incremento más rápido entre el 2000 y el 2005, cuando pasó de 74.0% a 97.5%, lo cual refleja la burbuja de los precios inmobiliarios.

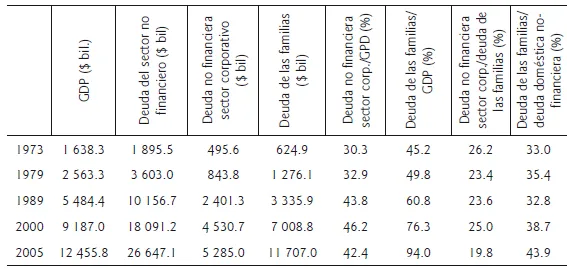

El Cuadro 1.3 permite hacer otro análisis de la deuda del sector no financiero, por tipo de deudor. Lo extraordinario es el incremento de la deuda de las familias. Mientras la deuda no financiera del sector corporativo (columna 5), entre 1973-2005, pasa del 30.3% al 42.4%, la deuda de las familias (columna 6) pasa de 45.2% al 94% del PIB, sobre todo a partir de 1989.

Cuadro 1.3. Composición de la deuda doméstica del sector no-financiero

Fuente. Palley (2007), op. cit, p.8.

Endeudamiento global

A pesar de lo que se cree, el endeudamiento, público y privado, no fue sólo de Estados Unidos. Fue un fenómeno global de las economías más maduras, como lo demuestra el estudio Debt and Deleveraging: The Global credit bubble and its economic consequences del McKinsey Global Institute (2010) sobre diez países. Francia, Suiza, Alemania, Italia, GB, España, EE.UU., Canadá, Corea y Japón.

El endeudamiento, después del año 2000 hasta 2008, para 10 economías maduras, creció de 200% a 300% del PIB. Sin embargo, las historias individuales son diferentes. En Gran Bretaña, España, Corea del Sur y Francia, el endeuda...

Índice

- Portada

- Portadilla

- Página legal

- Introducción

- Capítulo 1 Financiarización y endeudamiento

- Capítulo 2 La desregulación financiera

- Capítulo 3 La Titularización

- Capítulo 4 La Burbuja Hipotecaria

- Capítulo 5 Las explicaciones teóricas de las crisis

- Epílogo

- Bibliografía

- Página institucional

- Créditos

Preguntas frecuentes

Sí, puedes cancelar tu suscripción en cualquier momento desde la pestaña Suscripción en los ajustes de tu cuenta en el sitio web de Perlego. La suscripción seguirá activa hasta que finalice el periodo de facturación actual. Descubre cómo cancelar tu suscripción

No, los libros no se pueden descargar como archivos externos, como los PDF, para usarlos fuera de Perlego. Sin embargo, puedes descargarlos en la aplicación de Perlego para leerlos sin conexión en el móvil o en una tableta. Descubre cómo descargar libros para leer sin conexión

Perlego ofrece dos planes: Esencial y Avanzado

- El plan Esencial es ideal para estudiantes y profesionales que disfrutan explorando una amplia gama de categorías. Accede a la Biblioteca Esencial con más de 800.000 títulos confiables y superventas en negocios, crecimiento personal y humanidades. Incluye tiempo de lectura ilimitado y voz estándar de Lectura en voz alta.

- Avanzado: perfecto para estudiantes avanzados e investigadores que necesitan acceso total y sin restricciones. Desbloquea más de 1,5 millones de libros en cientos de categorías, incluyendo títulos académicos y especializados. El plan Avanzado también incluye características avanzadas como Lectura en voz alta Premium y Asistente de investigación.

Somos un servicio de suscripción de libros de texto en línea, donde puedes acceder a toda una biblioteca digital por menos del precio de un solo libro al mes. Con más de 1,5 millones de libros en más de 990 categorías, ¡te tenemos cubierto! Conoce nuestra misión

Busca el símbolo de lectura en voz alta en tu próximo libro para ver si puedes escucharlo. La herramienta de lectura en voz alta lee el texto en voz alta por ti, resaltando el texto a medida que se lee. Puedes pausarla, acelerarla y ralentizarla. Obtén más información sobre la lectura en voz alta

¡Sí! Puedes usar la aplicación de Perlego en dispositivos iOS y Android para leer cuando y donde quieras, incluso sin conexión. Es ideal para cuando vas de un lado a otro o quieres acceder al contenido sobre la marcha.

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Sí, puedes acceder a Crisis Económica de Maya Muñoz, Guillermo,Guillermo Maya Muñoz en formato PDF o ePub, así como a otros libros populares en Economía y Teoría económica. Tenemos más de 1,5 millones de libros disponibles en nuestro catálogo para que explores.