Esta obra tiene como objetivo constituirse en un instrumento de utilidad para quienes, a pesar de sus distintos requerimientos, estén interesados en el análisis de estados financieros. El desarrollo ha sido elaborado partiendo desde los fundamentos, de manera de posibilitarle a quien vaya a utilizar la técnica su manejo adecuado para aplicarla con propiedad y así, arribar a conclusiones válidas. Los aspectos generales de la disciplina se abordan con un enfoque crítico sistémico. Por otra parte, se agregan cuestiones que no están habitualmente tratadas en la bibliografía existente.Se incorpora el análisis específico para aquellas organizaciones dedicadas a la agricultura, a la ganadería y a la construcción. Atendiendo además, las particularidades de las entidades sin fines de lucro y la consideración del efecto que generan los instrumentos derivados en los estados financieros. En la economía actual, no tiene sentido utilizar el análisis financiero solo para averiguar el pasado. Quien toma decisiones necesita conocer el impacto que generarían determinados escenarios. Por ello, se introduce el análisis prospectivo, de manera de brindarle al usuario de la información la posibilidad de estudiar la interrelación entre las distintas variedades económico-financieras.A continuación del tema anterior y como complemento de él, se trata la forma de encarar el análisis de riesgo. Finalmente se presentan aquellos énfasis que el profesional de la materia debe realizar según sea a quien vaya dirigido su trabajo, tomando en cuenta por separado la perspectiva del acreedor, del inversor y de la gestión.

eBook - ePub

Análisis de estados financieros

Fundamentos, análisis prospectivo e interpretación bajo distintas perspectivas

- 432 páginas

- Spanish

- ePUB (apto para móviles)

- Disponible en iOS y Android

eBook - ePub

Análisis de estados financieros

Fundamentos, análisis prospectivo e interpretación bajo distintas perspectivas

Descripción del libro

Cuenta con la confianza de 375,005 estudiantes

Acceso a más de 1,5 millones de títulos por un precio mensual justo.

Estudia de forma más eficiente usando nuestras herramientas de estudio.

Información

Categoría

Negocios y empresaCategoría

FinanzasI.1. Introducción

El principal objetivo del análisis de estados financieros consiste en establecer el diagnóstico y las perspectivas sobre la situación financiera —a corto y largo plazo— y económica de un ente, basado en información brindada por dichos estados.

Por lo tanto, buscaremos conocer cuál es la capacidad de pago de la empresa —situación financiera de corto y largo plazo— y la aptitud de obtener resultados y rentabilidad sobre su inversión —situación económica—.

Si se realiza una analogía con la medicina, en general, el profesional de esta disciplina para poder tratar al paciente, utiliza ciertas herramientas (radiografías, electrocardiogramas, ecografías, etc.) las cuales le permiten efectuar un diagnóstico —el estado actual y las causas del mismo—, y en la medida de lo posible un pronóstico — inferir su evolución futura— para actuar en consecuencia. En nuestro caso “el paciente” es una organización que, por interés de determinados usuarios, necesita conocer acerca de su estado y cuáles son sus posibilidades futuras, en alguno o todos los aspectos mencionados, financiero o económico.

La técnica de análisis de estados financieros empezó a ser desarrollada en los Estados Unidos de Norteamérica en la década de 1890 a 1900, cuando los banqueros de ese país comenzaron a utilizar tales estados para analizar la concesión de créditos.

De aquel comienzo a nuestros días, esta técnica ha evolucionado. Pasó de trabajar para un diagnóstico desde fuera de la empresa, con la única información proporcionada por los estados financieros, hasta la actualidad, en que a dichos estados si bien siguen siendo la materia prima principal del estudio, se les adiciona otra información relevante y procedimientos de análisis mucho más elaborados que antes, empleando datos prospectivos para anticipar situaciones.

Bernstein (1993:3) afirma que según sea el objetivo perseguido, el análisis de estados financieros:

“puede utilizarse como herramienta de selección, para elegir inversiones o candidatos a una fusión. Se puede utilizar como herramienta de previsión de situaciones y resultados financieros futuros. Se puede utilizar como proceso de diagnóstico de áreas con problemas de gestión, de producción o de otro tipo. Puede servir como herramienta en la evaluación de la gestión”.

I.2. Proceso contable

Antes de entrar al desarrollo específico del tema que nos ocupa y aplicar distintos procedimientos, hay que tener en cuenta algunos aspectos esenciales del proceso contable, a efectos de saber dónde estamos parados.

El sistema de información contable forma parte del sistema de información general de la empresa, por lo tanto el mismo no constituye todo el sistema de información, pero sí la parte más esencial. A través de él se puede observar en gran medida el resultado de las distintas acciones ejecutadas.

En el análisis de estados financieros para uso interno, el mismo es un insumo para la administración, pero a su vez la interpretación de dicha información se enriquece cuando la misma se apoya en herramientas como finanzas, marketing, estrategia y el control de gestión.

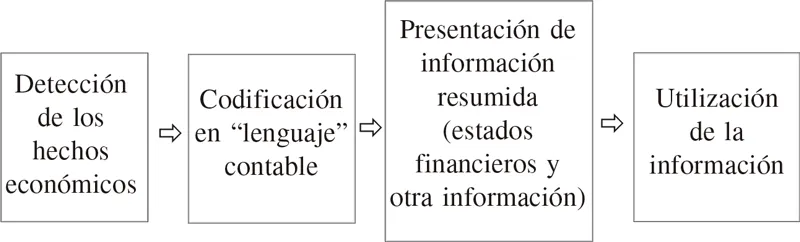

Podemos graficar a la primera parte del proceso contable de la siguiente manera:

La contabilidad captura todos los hechos económicos traducidos a pesos, los registra en su lenguaje y periódicamente presenta su informe de manera resumida, es decir, fundamentalmente a través de estados financieros.

De esta manera, se genera la utilización de los mismos para la toma de decisiones y la aplicación de la técnica de análisis pertinente a dicha información.

I.3. Limitaciones de la información contable

Si los estados financieros y la contabilidad constituyen la materia prima del analista, es imprescindible conocer, además de lo que la información contable puede dar, lo que no brinda.

Para ello, deberemos tener en cuenta fundamentalmente lo siguiente:

a) La contabilidad no es una disciplina exacta, la misma está sujeta a convenciones establecidas por la profesión contable, la legislación y al criterio profesional de quien prepara la información.

Vaya por caso de lo último, las distintas alternativas de amortización de los activos para el uso o la estimación del porcentaje de productos que serán reclamados (para el cálculo de la provisión para garantías).

b) Las normas contables o de información financiera, que son tomadas en cuenta en los estados financieros de publicación, están orientadas fundamentalmente a satisfacer al usuario externo. Es necesario conocer la normativa, a efectos de realizar una lectura adecuada y, en su caso añadir información.

c) Hay muchas cuestiones importantes para la marcha de las empresas, que no se manifiestan en los estados financieros, como la capacidad de los administradores, el compromiso de su personal y otras atinentes al mercado y la marcha de la economía.

Los números muestran una situación determinada, pero ¿qué ocurrirá si se están acumulando tensiones en el personal que pueden desembocar en una caída de la productividad, o si el mercado en el cual se inserta la empresa hubiera entrado en declinación?

I.4. Lectura de los estados financieros ante cambios en la unidad de medida

I.4.1. Introducción

Para la presentación de los estados financieros, en la mayoría de los países se utiliza como moneda de presentación, a la moneda funcional —con la que realiza la mayoría de sus operaciones— o la de curso legal.

Cuando se producen cambios importantes en el valor de la moneda de presentación, los estados deberían ser reexpresados, con la finalidad de: a) exponer los rubros en moneda de poder adquisitivo homogénea, y b) reflejar el resultado como consecuencia de los cambios en el poder adquisitivo de la moneda. Más allá, que sea o no obligatoria la reexpresión, hay que tener en cuenta que el analista debería realizarla —aunque sea con procedimientos simplificados— cuando la distorsión es importante.

No pretendemos introducirnos en el procedimiento de reexpresión, el mismo es tratado en la normativa internacional en la NIC 29 y en Argentina por la RT Nº 6. Partimos del supuesto que el lector ya conoce el mecanismo, simplemente remarcaremos aquí algunas cuestiones que resultan importantes no pasarlas por alto, a la hora de comprender a los estados reexpresados.

I.4.2. Índice de precios

El índice que debería tomarse para corregir los efectos del envilecimiento monetario, actualmente en Argentina es el de precios internos mayoristas (IPIM), elaborado por el INDEC (Instituto Nacional de Estadísticas y Censos). Debiendo tenerse en cuenta lo siguiente:

- No es un corrector perfecto, simplemente es el mejor que se tiene disponible todos los meses.

- El mismo, no intenta mostrar un cambio en los precios específicos, sino que trata de exponer la tasa de inflación general.

- El índice, se refiere al nivel de precios a lo largo del mes en que fue efectuado el relevamiento, por lo tanto no es el del último día del mes.

I.4.3. Valores reexpresados

Los valores reexpresados no son valores corrientes, simplemente manifiestan el costo histórico en moneda de poder adquisitivo actual. Si un bien se incorporó a $ 100 y desde ese momento a la ...

Índice

- Portadilla

- Capítulo I - Objetivos y técnica del análisis de estados financieros

- I.1. Introducción

- Capítulo II - Análisis de la situación financiera de corto plazo

- II.1. Introducción

- II.4. Análisis del estado de flujo de efectivo

- Capítulo III - Análisis de la situación financiera de largo plazo

- III.1. Introducción

- Capítulo IV - Análisis de la situación económica

- IV.1. Introducción

- Capítulo V - Análisis integral de estados financieros

- V.1. Objetivos y metodología del análisis integral

- Capítulo VI - Aspectos especiales

- VI.1. Introducción

- Capítulo VII - Análisis prospectivo

- VII.1. Introducción

- Capítulo VIII - Análisis de riesgo

- VIII.1. Riesgo y prospectiva

- Capítulo IX - El análisis de información financiera bajo distintas perspectivas

- IX.1. Introducción

- Bibliografía

Preguntas frecuentes

Sí, puedes cancelar tu suscripción en cualquier momento desde la pestaña Suscripción en los ajustes de tu cuenta en el sitio web de Perlego. La suscripción seguirá activa hasta que finalice el periodo de facturación actual. Descubre cómo cancelar tu suscripción

No, los libros no se pueden descargar como archivos externos, como los PDF, para usarlos fuera de Perlego. Sin embargo, puedes descargarlos en la aplicación de Perlego para leerlos sin conexión en el móvil o en una tableta. Descubre cómo descargar libros para leer sin conexión

Perlego ofrece dos planes: Esencial y Avanzado

- El plan Esencial es ideal para estudiantes y profesionales que disfrutan explorando una amplia gama de categorías. Accede a la Biblioteca Esencial con más de 800.000 títulos confiables y superventas en negocios, crecimiento personal y humanidades. Incluye tiempo de lectura ilimitado y voz estándar de Lectura en voz alta.

- Avanzado: perfecto para estudiantes avanzados e investigadores que necesitan acceso total y sin restricciones. Desbloquea más de 1,5 millones de libros en cientos de categorías, incluyendo títulos académicos y especializados. El plan Avanzado también incluye características avanzadas como Lectura en voz alta Premium y Asistente de investigación.

Somos un servicio de suscripción de libros de texto en línea, donde puedes acceder a toda una biblioteca digital por menos del precio de un solo libro al mes. Con más de 1,5 millones de libros en más de 990 categorías, ¡te tenemos cubierto! Conoce nuestra misión

Busca el símbolo de lectura en voz alta en tu próximo libro para ver si puedes escucharlo. La herramienta de lectura en voz alta lee el texto en voz alta por ti, resaltando el texto a medida que se lee. Puedes pausarla, acelerarla y ralentizarla. Obtén más información sobre la lectura en voz alta

¡Sí! Puedes usar la aplicación de Perlego en dispositivos iOS y Android para leer cuando y donde quieras, incluso sin conexión. Es ideal para cuando vas de un lado a otro o quieres acceder al contenido sobre la marcha.

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Sí, puedes acceder a Análisis de estados financieros de Jorge Orlando Pérez en formato PDF o ePub, así como a otros libros populares en Negocios y empresa y Finanzas. Tenemos más de 1,5 millones de libros disponibles en nuestro catálogo para que explores.