De acuerdo con la legislación fiscal, las personas morales tienen, entre otras obligaciones, llevar las cuentas siguientes: 1. Cuenta capital de aportación (Cuca).2. Cuenta de utilidad fiscal neta (Cufin).Estas cuentas serán utilizadas con el objetivo de determinar la existencia, o no, de utilidades gravables sujetas al pago del ISR cuando se reparten dividendos o utilidades y se realiza una reducción de capital o una liquidación de personas morales.Debido a que, desde el 1o. de enero de 2014, las personas físicas están sujetas a una retención del 10% del ISR sobre los dividendos distribuidos por las personas morales residentes en México, cuando provengan de las utilidades generadas a partir del ejercicio de 2014, las personas morales estarán obligadas a mantener la Cufin con las utilidades generadas hasta el 31 de diciembre de 2013 e iniciar otra con las utilidades generadas a partir del 1o. de enero de 2014. Esto, con el propósito de identificar de qué Cufin provienen los dividendos o utilidades distribuidos a las personas físicas para saber si procede realizar la citada retención del 10% del ISR. La presente obra se elaboró con base en las disposiciones fiscales que contiene la Ley del ISR, en vigor a partir del 1o. de enero de 2017, y de la Resolución Miscelánea Fiscal vigente. En el desarrollo de la presente obra abordamos, de forma clara y precisa, cómo se constituye cada una de estas cuentas, qué elementos las integran y cuáles son sus implicaciones fiscales, entre otros aspectos más, por lo que es de suma utilidad para los interesados en el tema.

- 147 páginas

- Spanish

- ePUB (apto para móviles)

- Disponible en iOS y Android

eBook - ePub

Cuca y Cufin. Tratamiento fiscal 2017

Descripción del libro

Cuenta con la confianza de 375,005 estudiantes

Acceso a más de 1 millón de títulos por un precio mensual asequible.

Estudia de forma más eficiente usando nuestras herramientas de estudio.

Información

Categoría

Negocios y empresaCategoría

FiscalidadCAPITULO I

CUFIN

1. Concepto de la Cufin

Esta cuenta representa las utilidades acumuladas generadas por las empresas por las cuales ya pagaron el ISR y, por tanto, con el derecho a ser distribuidas entre los socios o accionistas sin que las citadas empresas causen impuesto por su distribución.

Hasta 1988, en el Título II de la LISR (artículo 58, fracción VI) que correspondía en ese entonces a las sociedades mercantiles, actualmente de las personas morales, existía únicamente como obligación de dichos contribuyentes, la de llevar un registro de las utilidades, donde se identificaban las generadas en cada ejercicio y se distinguían las capitalizadas de las demás, considerando adicionalmente que las primeras que se distribuyeron o reembolsaron fueron las primeras que se generaron.

A partir de 1989 y en virtud de la Ley que establece, reforma, adiciona y deroga diversas disposiciones, con vigencia a partir del 1o. de enero de dicho año, se reformó el artículo 124 de la LISR para establecer, independientemente de la obligación de llevar el registro de utilidades señalado en el párrafo anterior, el de llevar una Cufin.

A partir de entonces se mantiene el deber para las personas morales de llevar la Cufin, la cual se constituye por las utilidades generadas a partir de 1975.

2. Contribuyentes obligados a llevar la Cufin

De conformidad con el primer párrafo del artículo 77 de la LISR, las personas morales llevarán una Cufin.

3. Incremento de la Cufin

Conforme al primer párrafo del artículo 77 de la LISR, la Cufin se adicionará con:

1. La Ufin de cada ejercicio.

2. Con los dividendos o utilidades percibidos de otras personas morales residente en México.

3. Con los ingresos, dividendos o utilidades sujetos a regímenes fiscales preferentes.

Para efectos de lo anterior, no se incluirán los dividendos o utilidades en acciones o los reinvertidos en la suscripción y aumento de capital de la misma persona que los distribuye, dentro de los 30 días naturales siguientes a su distribución.

Debido a que a partir del 1o. de enero de 2014 las personas físicas están sujetas a una retención del 10% de ISR sobre los dividendos distribuidos por las personas morales residentes en México, cuando provengan de las utilidades generadas a partir del ejercicio de 2014, las personas morales estarán obligadas a mantener la Cufin con las utilidades generadas hasta el 31 de diciembre de 2013 e iniciar otra Cufin con las utilidades generadas a partir del 1o. de enero de 2014. Esto, con objeto de identificar de qué Cufin provienen los dividendos o utilidades distribuidos a las personas físicas, a efecto de saber si procede realizar o no la citada retención del 10% de ISR. Lo indicado en este párrafo se fundamenta en la fracción XXX del artículo noveno de las DTLISR14.

Por lo anterior, el saldo de la Cufin que se tenga al 31 de diciembre de 2013 ya no se incrementará con la Ufin que se obtenga a partir del ejercicio de 2014.

Por otra parte, la regla 3.23.10 de la RMF 2017 indica que las personas morales residentes en México que a partir del 1o. de enero de 2014, perciban dividendos o utilidades generados al 31 de diciembre de 2013, de otras personas morales residentes en México, podrán incrementar el saldo de su Cufin generada al 31 de diciembre de 2013 con la cantidad que a los mismos les corresponda. La opción prevista en esa regla podrá aplicarse siempre y cuando los dividendos o utilidades de que se trate, se encuentren debidamente registrados en la contabilidad de la sociedad que los distribuya y la sociedad que los perciba no incremente con dicha cantidad el saldo de su Cufin generada a partir del 1o. de enero de 2014.

4. Reducciones de la Cufin

El primer párrafo del artículo 77 de la LISR establece que la Cufin se disminuirá con:

1. El importe de los dividendos o utilidades pagados.

2. Con las utilidades distribuidas señaladas en el artículo 78 de la LISR.

Cuando en ambos casos provengan del saldo de la Cufin.

Para efectos de lo anterior, no se incluirán los dividendos o utilidades en acciones o los reinvertidos en la suscripción y aumento de capital de la misma persona que los distribuye, dentro de los 30 días naturales siguientes a su distribución.

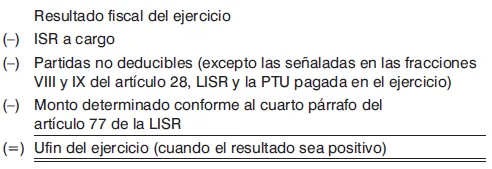

5. Concepto de Ufin

De conformidad con el tercer párrafo del artículo 77 de la LISR, se considera Ufin del ejercicio, la cantidad que resulte de efectuar la operación siguiente:

Cabe mencionar que la PTU pagada en el ejercicio no debe disminuirse del resultado fiscal del mismo ejercicio, toda vez que de conformidad con lo establecido en el artículo 9o. de la LISR, la PTU se encuentra disminuida en el resultado fiscal que sirve de base para determinar la Ufin del ejercicio, ya que de lo contrario se duplicaría la disminución de dicha partida en perjuicio del contribuyente. La PTU pagada en el ejercicio que se disminuirá de la utilidad fiscal, será la generada a partir del 1o. de enero de 2005, la cual debió pagarse en el ejercicio de 2006, por lo que a partir de este último ejercicio, la Ufin del ejercicio se calcula sin disminuir del resultado fiscal, la PTU pagada en el ejercicio.

Lo indicado en el párrafo anterior lo confirma el criterio normativo del SAT 36/ISR/N, denominado “Utilidad fiscal neta del ejercicio. En su determinación no debe restarse al resultado fiscal del ejercicio la participación de los trabajadores en las utilidades de la empresa”.

De conformidad con el artículo 117 del RISR, las partidas no deducibles son aquellas señaladas como no deducibles en la LISR.

6. Actualización de la Cufin

Al concluir cada ejercicio se actualizará el saldo de la Cufin que se tenga al último día de dicho ejercicio,...

Índice

- CAPITULO ICUFIN

- CAPITULO IICUCA

- CAPITULO IIIDIVIDENDOS POR REDUCCIONES DE CAPITALY LIQUIDACION DE PERSONAS MORALES

- CAPITULO IVISR POR PAGO DE DIVIDENDOS O UTILIDADES DISTRIBUIDOS POR LAS PERSONAS MORALES

- CAPITULO I

- 1. Concepto de la Cufin

- 2. Contribuyentes obligados a llevar la Cufin

- 3. Incremento de la Cufin

- 4. Reducciones de la Cufin

- 5. Concepto de Ufin

- 6. Actualización de la Cufin

- 7. Ufin negativa

- 8. Modificación del resultado fiscal

- 9. Saldo inicial de la Cufin al 31 de diciembre de 2013

- 10. Transmisión del saldo de la Cufin

- 1. Concepto de la Cuca

- 2. Contribuyentes obligados a llevar la Cuca

- 3. Incremento de la Cuca

- 4. Reducciones de la Cuca

- 5. Conceptos que no deberán incluirse en la Cuca

- 6. Actualización de la Cuca

- 7. Saldo inicial de la Cuca al 31 de diciembre de 2013

- 8. Saldo de la Cuca cuando ocurra una fusión o una escisión

- 9. Aumento de capital o fusión dentro de los dos años anteriores a la reducción

- 10. Casos en que en la compra de acciones por la propia sociedad emisora existen utilidades distribuidas por reducción de capital

- 11. Otras consideraciones

- 1. Determinación de las utilidades distribuidas

- 2. Reducciones de capital por escisión de sociedades

- 3. Casos prácticos

- 4. Distribución de dividendos o utilidades mediante el aumento de partes sociales, entrega de acciones o reinvertidos en la suscripción y pago del aumento de capital

- 1. Dividendos distribuidos provenientes de la Cufin

- 2. Dividendos que no provienen de la Cufin

- 3. Casos prácticos

- 4. ISR por pago de dividendos o utilidades distribuidos por personas morales dedicadas exclusivamente a realizar actividades agrícolas, ganaderas, pesqueras o silvícolas

- 5. Entero del impuesto

Preguntas frecuentes

Sí, puedes cancelar tu suscripción en cualquier momento desde la pestaña Suscripción en los ajustes de tu cuenta en el sitio web de Perlego. La suscripción seguirá activa hasta que finalice el periodo de facturación actual. Descubre cómo cancelar tu suscripción

No, los libros no se pueden descargar como archivos externos, como los PDF, para usarlos fuera de Perlego. Sin embargo, puedes descargarlos en la aplicación de Perlego para leerlos sin conexión en el móvil o en una tableta. Descubre cómo descargar libros para leer sin conexión

Perlego ofrece dos planes: Essential y Complete

- El plan Essential es ideal para los estudiantes y los profesionales a los que les gusta explorar una amplia gama de temas. Accede a la biblioteca Essential, con más de 800 000 títulos de confianza y superventas sobre negocios, crecimiento personal y humanidades. Incluye un tiempo de lectura ilimitado y la voz estándar de «Lectura en voz alta».

- Complete: perfecto para los estudiantes avanzados y los investigadores que necesitan un acceso completo sin ningún tipo de restricciones. Accede a más de 1,4 millones de libros sobre cientos de temas, incluidos títulos académicos y especializados. El plan Complete también incluye funciones avanzadas como la lectura en voz alta prémium y el asistente de investigación.

Somos un servicio de suscripción de libros de texto en línea que te permite acceder a toda una biblioteca en línea por menos de lo que cuesta un libro al mes. Con más de un millón de libros sobre más de 990 categorías, ¡tenemos todo lo que necesitas! Descubre nuestra misión

Busca el símbolo de lectura en voz alta en tu próximo libro para ver si puedes escucharlo. La herramienta de lectura en voz alta lee el texto en voz alta por ti, resaltando el texto a medida que se lee. Puedes pausarla, acelerarla y ralentizarla. Obtén más información sobre la lectura en voz alta

¡Sí! Puedes usar la aplicación de Perlego en dispositivos iOS y Android para leer cuando y donde quieras, incluso sin conexión. Es ideal para cuando vas de un lado a otro o quieres acceder al contenido sobre la marcha.

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Sí, puedes acceder a Cuca y Cufin. Tratamiento fiscal 2017 de José Pérez Chávez,Raymundo Fol Olguín en formato PDF o ePUB, así como a otros libros populares de Negocios y empresa y Fiscalidad. Tenemos más de un millón de libros disponibles en nuestro catálogo para que explores.