Esta publicación es una guía de planeamiento y gestión de proyectos inmobiliarios que, de una manera sencilla y didáctica, explica los procesos y métodos para garantizar la rentabilidad de la inversión en el negocio de la construcción. Carlos Cornejo, que cuenta con una vasta experiencia en el rubro inmobiliario, propone una solución a la siguiente pregunta: ¿Cuál es el verdadero secreto del negocio inmobiliario?Este libro está dividido en dos partes: el diseño del proyecto inmobiliario y la gerencia del mismo. En la primera parte, el autor desarrolla la ruta de elaboración del expediente inicial, la evaluación y el análisis de sensibilidad y financiamiento para estimar el resultado del proyecto que nos permitirán tomar las decisiones para una adecuada inversión. La segunda parte incluye la metodología para iniciar el proceso constructivo hasta la gerencia de proyectos, la cual vela por la seguridad del promotor inmobiliario, la importancia de la supervisión y la forma más eficiente para buscar el crédito bancario. Además, la publicación cuenta con ejemplos de análisis de factibilidad, fideicomisos, estructuras de egresos e ingresos y condiciones crediticias hasta modelos de análisis de mercado, entre otros. El análisis de los modelos y procesos son muy importantes para tomar en cuenta que las edificaciones deben adecuarse al mercado y nunca al revés.Negocio inmobiliario es un manual de suma utilidad para todo emprendedor que desee ampliar sus conocimientos y arriesgarse a ingresar a un mercado en continuo crecimiento.

Cuenta con la confianza de 375,005 estudiantes

Acceso a más de 1,5 millones de títulos por un precio mensual justo.

Estudia de forma más eficiente usando nuestras herramientas de estudio.

Los proyectos inmobiliarios no son la excepción y están inmersos dentro de la economía local, del país y del mundo. No es posible aislar el riesgo del contexto económico del rubro inmobiliario. Los compradores de inmuebles son los primeros en sentir esos efectos y todo ello afecta directamente la venta y el interés del mercado.

En el gremio inmobiliario como una variable es importante considerar el riesgo cambiario como variable externa que sí afecta nuestro resultado. Lo ideal es poder iniciar la venta de los inmuebles en moneda local para no vernos afectados por la fluctuación del tipo de cambio. Muchos empresarios venden sus inmuebles en moneda extranjera por costumbre y porque comercialmente es más vendedor un inmueble en dólares que en moneda nacional. Lo que ocurre es que si venden en dólares y realizan sus compras en moneda local (como la mano de obra y materiales), entonces tendrán menos soles para cubrir sus gastos, lo que puede generar un déficit en el presupuesto. Esto puede ser grave si no se toman medidas a tiempo porque no es posible cambiar el precio de venta acordado con el comprador del inmueble.

Una pregunta recurrente es si estamos frente a una burbuja inmobiliaria, luego de la crisis del mercado norteamericano conocido como subprime, que es una modalidad crediticia del mercado financiero de Estados Unidos que se caracteriza por tener un nivel de riesgo de impago superior a la media del resto de créditos. Es el efecto de créditos baratos y con poco control para la compra de inmuebles, lo que conlleva a un incremento de los precios en el mercado en vista de la gran demanda suscitada. Un crédito barato permite que muchas familias accedan a viviendas, lo que reactiva el mercado inmobiliario de una manera inesperada con un crecimiento poco sostenible (Gramlich, 2004). Como ejemplo tenemos casas en zonas residenciales de La Florida que normalmente costaban alrededor de $ 150 000, las cuales llegaron a venderse por encima de los $ 500 000. Esto era muy bueno para los vendedores y especuladores, pero los compradores emocionados tomaban los créditos con muy poca o nada de inicial y se encontraron luego de algunos años con propiedades que no pudieron mantener y menos pagar. Estos créditos entraron en default (incumplimiento en el pago de cuotas), con lo cual los bancos se hicieron de propiedades sobrevaluadas, las cuales tuvieron que ser rematadas, y ocasionaron pérdidas importantes1 para las instituciones bancarias.

En nuestro mercado podemos estar tranquilos. Los bancos no regalan los créditos, ya que si bien las tasas de interés han bajado, los niveles de evaluación crediticia de los clientes son muy estrictos, así como el control de la Superintendencia de Banca y Seguros (SBS) sobre las instituciones financieras (IFI). Esto permite obtener unos créditos hipotecarios sanos que deben sostenerse en el plazo del contrato que oscila entre los 15 y 20 años en promedio.

El incremento de los precios de los terrenos seguirán subiendo en la medida de que la demanda por terrenos con potencial prosiga, entonces los precios por terrenos seguirá subiendo. Esto continuará hasta que el mercado llegue a un tope en los precios de venta. En la actualidad, ya se pueden identificar sectores con sobreoferta de unidades inmobiliarias, lo que refleja un estancamiento de precios e inclusive una reducción de precios de venta. En el tiempo, este descenso de precios de venta también podría generar una reducción en los precios de los terrenos.

Comparativamente con el sector latinoamericano y las otras capitales, el mercado inmobiliario peruano presenta un retraso importante; sin embargo, con su ingreso a este y la consistencia del resultado económico, se trata de recuperar y equipararse. Según el estudio ”Relevamiento Inmobiliario de América Latina” (RIAL) del Centro de Investigación en Finanzas (CIF) de la Universidad Torcuato Di Tella de Argentina, Lima ocupa el octavo lugar de una lista de quince ciudades latinoamericanas evaluadas por el costo de metro cuadrado de sus distritos (diario Gestión, 2017), lo cual evidencia una recuperación y un crecimiento en el mercado inmobiliario.

Estas razones, sostenidas además en el creciente déficit inmobiliario a nivel nacional, muestran que estamos muy lejos de una burbuja inmobiliaria. El mercado de créditos hipotecarios está creciendo permanentemente y de forma favorable con la cobertura adecuada de los bancos y con un control permanente por parte de la Superintendencia de Banca y Seguros (SBS), la entidad que controla y supervisa el sistema financiero.

1.2 Reactivación económica

Con la estabilidad económica que se muestra consistente desde hace más de 10 años, también llega la prosperidad y el convencimiento de que mejoran la situación de las familias y los ingresos salariales; por consiguiente, tenemos mayor demanda de viviendas. Las familias prefieren pagar cuotas hipotecarias por algo propio que por una cuota de alquiler.

Esta mejora en la percepción e incremento de la demanda viene acompañado de un crecimiento en la oferta. El sector construcción es demandante intensivo de mano de obra. Se estima que el 30% del costo de construcción de un edificio es mano de obra; por ello, cuando hay una mejora o reactivación económica, el sector construcción se convierte en uno de los pilares principales generadores de riqueza al trasladar esos incrementos a un porcentaje importante de la población de forma directa y también de forma indirecta a través de los proveedores de materiales y acabados.

Todo lo explicado anteriormente sustenta el dinamismo del sector construcción. Por otro lado, la mayoría de personas considera que es mejor invertir en la vivienda o el techo propio, así como en ladrillos y cemento, que en acciones o en el mercado bursátil. Este último es tan rentable como muchas otras inversiones, no obstante, las acciones no tienen respaldo físico, hoy en día solo hay documentos virtuales. La mayoría de inversionistas prefiere palpar sus inversiones y de esa manera ver como van creciendo. El mercado inmobiliario permite visualizar la inversión y, ante una eventual crisis, siempre es posible esperar un mejor momento para vender los inmuebles. Ante una eventual crisis, siempre es posible mantener la propiedad de las viviendas sin vender y esperar un mejor momento para hacerlo.

Por supuesto que depende del perfil del promotor inmobiliario definir su estrategia y proceder en cada negocio y que se cuente con la adecuada asesoría profesional y paciencia en la búsqueda de las oportunidades. Las oportunidades siempre existen, solo hay que estar preparados para identificarlas y aprovecharlas.

Las oportunidades siempre existen; si no las aprovechamos nosotros, otro lo hará.

CAPÍTULO 2

Gestión inmobiliaria. Análisis de sensibilidad y factibilidad

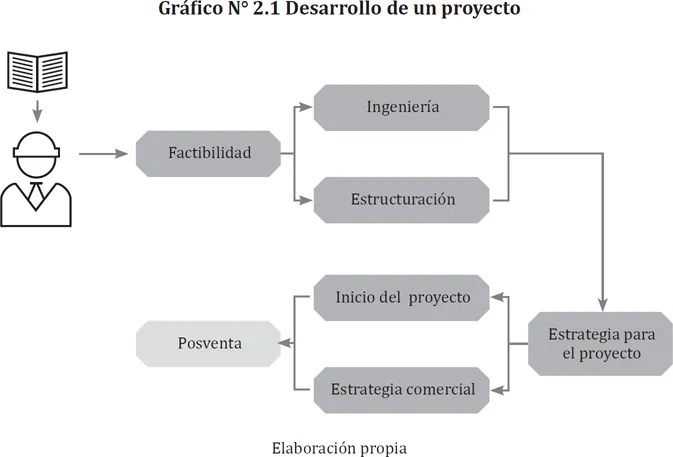

Desarrollar la gestión del negocio inmobiliario no es asunto sencillo. Para iniciarlo debemos tener información, conocimiento y experiencia.

El promotor inmobiliario debe cumplir las siguientes condiciones:

El promotor debe buscar asesoría correcta para evitar las experiencias desagradables.

• Tener la capacidad de reunir a un buen grupo de profesionales y dirigirlos para coordinar las actividades que se necesitan para la culminación del proyecto.

• Entender las necesidades del mercado y satisfacerlas brindando una oferta inmobiliaria adecuada.

• Generar proyectos innovadores utilizando tendencias tecnológicas que aseguren un equilibrio entre los factores económicos y sociales. Asimismo, desarrollar proyectos a costos bajos que aseguren un producto para aquellos sectores de la población que aún no tienen vivienda.

Estas condiciones establecen las bases para desarrollar proyectos inmobiliarios exitosos. Ahora, desarrollaremos los métodos de evaluación y la forma adecuada de realizar una sensibilidad del proyecto.

2.1 Elaboración del plan

El promotor debe establecer los objetivos y las metas, también conocer las estrategias potenciales de inversión y el adecuado control de riesgos, prever los ciclos económicos del mercado, estar atento a las situaciones políticas que lo pueden afectar, establecer los requisitos de diseño y estudiar la capacidad de pago del comprador de unidades inmobiliarias. Es imprescindible desarrollar los proyectos según la capacidad de pago de los clientes.

Los proyectos se inician con un planteamiento del promotor inmobiliario y siempre con expectativas de éxito y márgenes de ganancia establecidos con anterioridad. El promotor debe tener la capacidad de anticipar las diversas situaciones y poder tomar las medidas correctivas que aseguren el margen o minimicen las pérdidas.

Para ello, una de las principales medidas a tomar en cuenta es poder comunicar a los inversionistas las diversas ...

Índice

Hoja de créditos

Índice

Prólogo

Introducción

Primera parte. Diseño del proyecto inmobiliario

Segunda parte. Gerencia de proyectos inmobiliarios

Conclusiones finales

Referencias

Preguntas frecuentes

Sí, puedes cancelar tu suscripción en cualquier momento desde la pestaña Suscripción en los ajustes de tu cuenta en el sitio web de Perlego. La suscripción seguirá activa hasta que finalice el periodo de facturación actual. Descubre cómo cancelar tu suscripción

No, los libros no se pueden descargar como archivos externos, como los PDF, para usarlos fuera de Perlego. Sin embargo, puedes descargarlos en la aplicación de Perlego para leerlos sin conexión en el móvil o en una tableta. Descubre cómo descargar libros para leer sin conexión

Perlego ofrece dos planes: Esencial y Avanzado

El plan Esencial es ideal para estudiantes y profesionales que disfrutan explorando una amplia gama de categorías. Accede a la Biblioteca Esencial con más de 800.000 títulos confiables y superventas en negocios, crecimiento personal y humanidades. Incluye tiempo de lectura ilimitado y voz estándar de Lectura en voz alta.

Avanzado: perfecto para estudiantes avanzados e investigadores que necesitan acceso total y sin restricciones. Desbloquea más de 1,5 millones de libros en cientos de categorías, incluyendo títulos académicos y especializados. El plan Avanzado también incluye características avanzadas como Lectura en voz alta Premium y Asistente de investigación.

Ambos planes están disponibles con ciclos de facturación mensual, semestral o anual.

Somos un servicio de suscripción de libros de texto en línea, donde puedes acceder a toda una biblioteca digital por menos del precio de un solo libro al mes. Con más de 1,5 millones de libros en más de 990 categorías, ¡te tenemos cubierto! Conoce nuestra misión

Busca el símbolo de lectura en voz alta en tu próximo libro para ver si puedes escucharlo. La herramienta de lectura en voz alta lee el texto en voz alta por ti, resaltando el texto a medida que se lee. Puedes pausarla, acelerarla y ralentizarla. Obtén más información sobre la lectura en voz alta

¡Sí! Puedes usar la aplicación de Perlego en dispositivos iOS y Android para leer cuando y donde quieras, incluso sin conexión. Es ideal para cuando vas de un lado a otro o quieres acceder al contenido sobre la marcha. Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Sí, puedes acceder a Negocio inmobiliario de Carlos Cornejo en formato PDF o ePub, así como a otros libros populares en Negocios y empresa y Propiedad inmobiliaria. Tenemos más de 1,5 millones de libros disponibles en nuestro catálogo para que explores.