eBook - ePub

La televisión de la crisis ante el abismo digital

- 496 páginas

- Spanish

- ePUB (apto para móviles)

- Disponible en iOS y Android

eBook - ePub

La televisión de la crisis ante el abismo digital

Descripción del libro

Este libro recoge una selección de textos de las conferencias, ponencias y comunicaciones presentadas en las diferentes sesiones de las VI Jornadas en Contenidos Audiovisuales para la Televisión Digital (CONTD) celebradas en Valencia el mayo pasado. En esta ocasión se analizan las consecuencias que está teniendo la profunda crisis económica y financiera sobre un ámbito que se ha mostrado especialmente vulnerable, como es el sector audiovisual. Las televisiones tendrán que adaptarse a esta nueva situación, en donde Internet tiene que ser un aliado de las cadenas y no un competidor. Probablemente la crisis ha propiciado la aparición y consolidación de nuevas fórmulas de financiación y cómo contar las mismas historias de siempre pero de forma diferente. El valor de la creatividad, los contenidos audiovisuales a través de la red y la emergencia de las redes sociales o los dispositivos móviles, son aspectos a considerar en el nuevo paradigma de la producción audiovisual para la multidifusión digital.

Cuenta con la confianza de 375,005 estudiantes

Acceso a más de 1,5 millones de títulos por un precio mensual justo.

Estudia de forma más eficiente usando nuestras herramientas de estudio.

Información

1

La misión del servicio público de radiotelevisión

Giacomo Mazzone1

En memoria de Salvatore Mazzone

Las transformaciones del mercado global del audiovisual

La competencia entre los contenidos audiovisuales que anteriormente tenía una escala nacional, y a lo largo de los años ochenta del siglo xx se transformó en continental, ahora es global. Sirvan como ejemplo de este escenario la televisión conectada o Internet. En ese sentido, los grandes competidores de las principales cadenas españolas generalistas, tanto públicas como privadas, como TVE (Televisión Española), Telecinco o Antena 3, no son el resto de cadenas generalistas, ni tan siquiera el conjunto de cadenas que emiten por la TDT. El gran competidor de la televisión, y más aún en el futuro, son compañías como Google, Apple o Samsung.

Las empresas televisivas europeas están reaccionando de manera errónea

En una decisión equivocada ante los retos planteados, la mayoría de los medios europeos han empezado a pelearse entre ellos mientras el problema de fondo continúa sin resolverse. En Alemania y en Bélgica la prensa compite con la televisión pública; en Francia y en España, las televisiones comerciales se enzarzan en discusiones con las televisiones públicas por el reparto de la tarta publicitaria y de dinero público, cada vez más reducido. Disputan entre ellas cuando lo cierto es que la dimensión de las empresas no es equiparable y, por consiguiente, tampoco la capacidad económica de unas y otras. Google, en 2012, tuvo una facturación de 50.000 millones de dólares, mientras que la facturación de RTVE en ese mismo año fue solamente de 1,4 millones de dólares.

Los recursos de los medios audiovisuales europeos decrecen

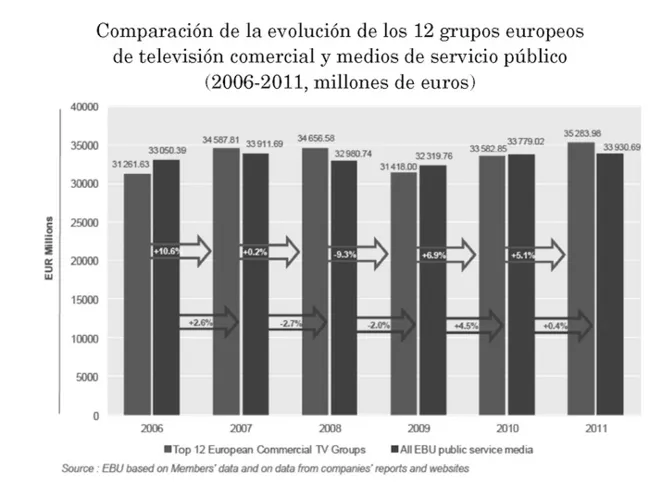

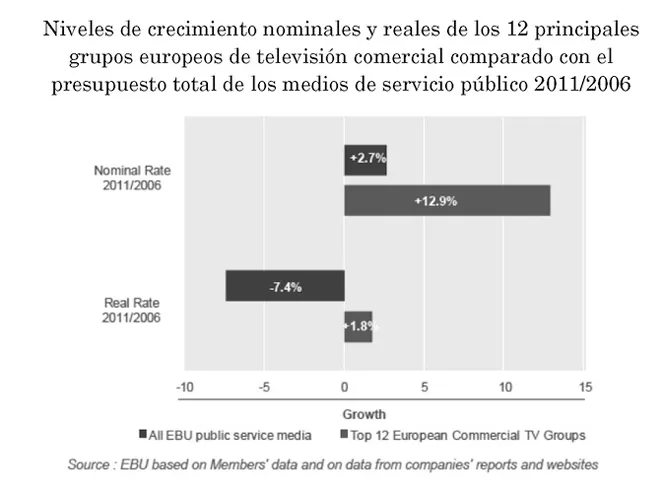

Si algo caracteriza el período actual es que los recursos y las audiencias con los que cuentan los medios audiovisuales europeos son cada vez más exiguos. Esto se debe a la conjunción de dos factores: la crisis económica y la competencia de Internet. Se ha comprobado que las audiencias se fragmentan siempre más en el tránsito hacia lo digital. Las únicas excepciones las encontramos en algunos grandes grupos comerciales. En 2011, los doce grupos europeos de televisión comercial más importantes incrementaron sus beneficios un 3,99% más que las 52 organizaciones pertenecientes a la EBU (35.284 millones de euros ganaron las televisiones comerciales frente a los 33.930 millones de euros de las televisiones públicas). Esta diferencia ha ido creciendo desde 2007, cuando sólo había un 1,9% a favor de los operadores comerciales (de 34.588 millones de euros a 33.911 millones de euros).

Sin embargo, los grupos privados de televisión experimentaron la recesión más severa en sus ganancias durante el período comprendido entre 2008 y 2009. Sólo fue un año porque en 2010 volvieron a ganar un 6,9% más y en 2011 otro 5,1% más respecto al valor del año anterior. En este período, los países del norte de Europa aguantaron mejor la recesión que la Europa meridional, que continúa en un momento de contracción.

¿Le interesa a toda Europa preservar la televisión y la radio públicas?

En esta transformación profunda del sistema televisivo, a Europa le interesa mucho defender la televisión pública. Por varias razones, pero fundamentalmente porque tiene una función económica, política y social básica para construir los Estados nacionales y las distintas regiones y comunidades que la forman: la televisión pública debe ser la primera industria cultural de cada país; la televisión pública como vehículo de transformación cultural y tecnológica; la televisión pública como primer productor de contenidos nacionales y en las lenguas nacionales; la televisión pública como benchmarking de la calidad del sistema audiovisual de un país.

El caso español

La situación de España es muy particular en relación con los otros mercados europeos. La particularidad del sistema público está en su repartición entre televisión y radio públicas nacionales y televisiones públicas regionales. Una situación muy particular, muy cara de perpetuar, que en lugar de racionalizar y hacer más barato el servicio público de televisión, se está trasformando, entre otras cosas, en un peso enorme para el país. La financiación del servicio público español de radiotelevisión nacional (RTVE) es —después de la reforma de 2010— uno de los más baratos de toda Europa, teniendo en cuenta todos los parámetros, en comparación con el resto de los países de dimensiones similares.

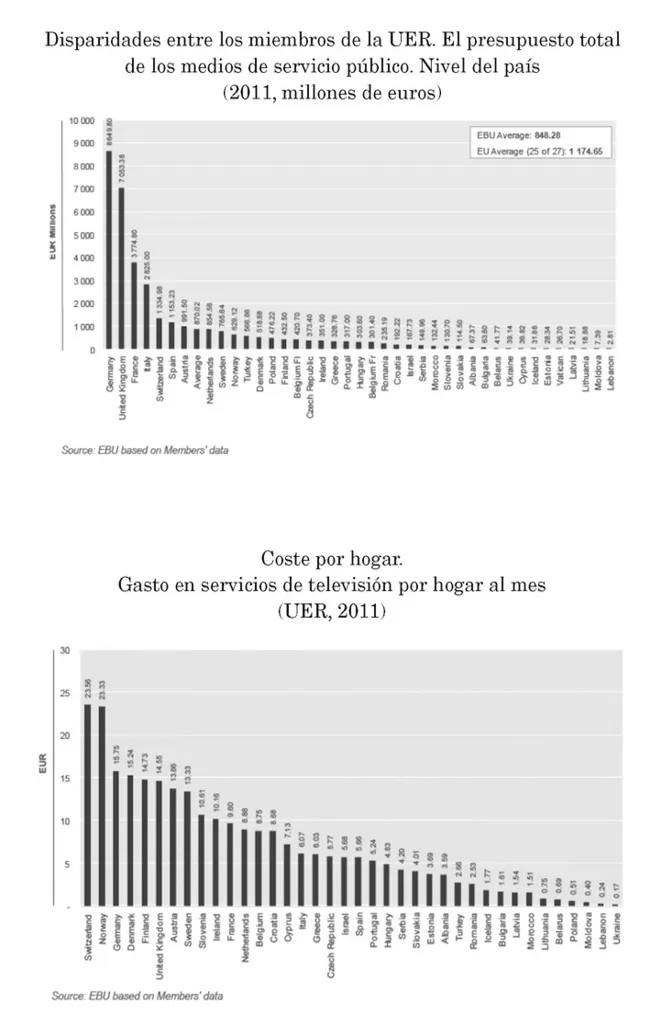

En estos datos de la UER se muestra claramente que RTVE es la sexta radiotelevisión pública europea en cuanto a financiación, pero está detrás de la suiza, que tiene cuatro veces menos de ciudadanos, y tiene una sexta parte de los recursos de las alemanas, donde hay únicamente 2,3 veces más de ciudadanos. Con estos datos, podemos afirmar que RTVE está claramente en una situación de infrafinanciación estructural.

Esta situación de infrafinanciación está más clara si se mira el dato de cada hogar y no el conjunto del país. Cada familia española pagaba en 2011 para financiar RTVE 5,66 euros a través del presupuesto público. Esto la sitúa en el puesto vigésimo de Europa, después de los países más grandes, lo que es lógico, pero también detrás de países más pequeños como Bélgica, Grecia, Chipre o Irlanda, y seguramente más pobres, como la República Checa, Croacia, etc. Una situación peligrosa, que pone en riesgo el cumplimiento de la misión de servicio público y que se fraguó en la decisión de eliminar los anuncios publicitarios de su programación, circunstancia que ha colocado a España en una situación muy distinta a la de otros países del sur de Europa.

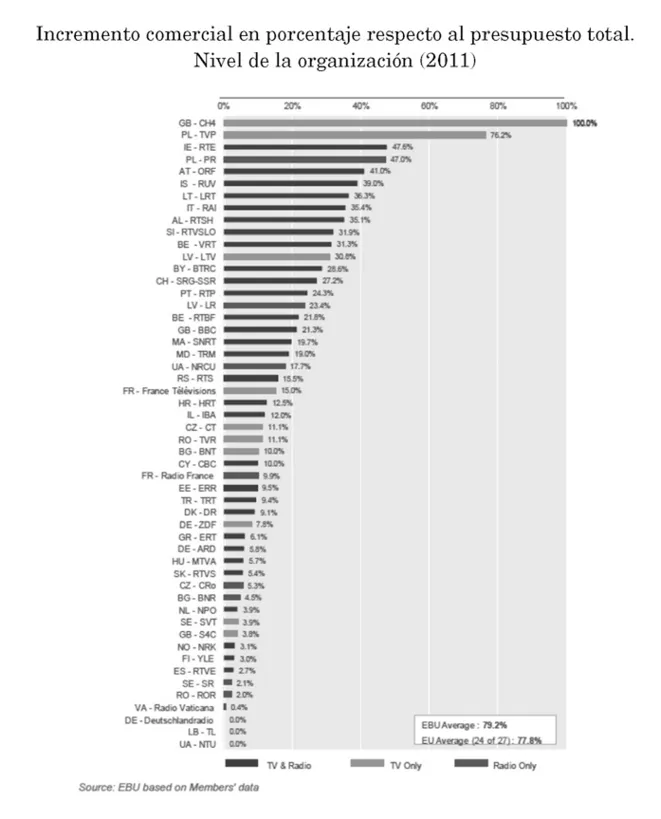

En este gráfico se ve el porcentaje muy alto de financiación gracias a los impuestos recibidos por parte del Estado español, cuando todas las televisiones del sur y del este, pero también en Bélgica y en Holanda, optan por el recurso de la publicidad para completar los presupuestos y no depender tanto del dinero público. Apostar sólo por esta vía de financiación, además, tiene otro gran riesgo, como es la posibilidad de que el Estado decida reducir progresivamente la subvención, que se agrava más todavía en un período de crisis como el actual.

Como se ve en este gráfico, la velocidad de financiación del servicio público es muy inferior al privado: 7% en los últimos años en términos reales, con lo que la dificultad de financiar la televisión solamente con dinero público aumentará con el tiempo y no parece que se tenga que corregir a corto y medio plazo.

¿Qué nos deparará el futuro?

El futuro de la industria audiovisual española no es distinto del futuro de su servicio público de radiotelevisión. Si RTVE sigue en un estado de crisis, si las televisiones públicas autonómicas tienen que cerrar, es posible que todo un sector fundamental para el desarrollo del país desaparezca o se convierta en marginal. El interés de todos los operadores, del gobierno y de la sociedad civil debería ser restablecer cuanto antes las condiciones propias y adecuadas para que el servicio público nacional y local pueda ser otra vez motor de cambio, innovación y transformación. Si esto no es así, el futuro de todas las empresas audiovisuales de ámbito nacional está en riesgo y el futuro de España como país autónomo, con su propia industria e independencia cultural, podría desaparecer en algunos años por falta de masa crítica.

Sobre el cierre de operadores de televisión públicos en Europa: ERT en Grecia y RTVV en la Comunidad Valenciana2

Después de la celebración de las jornadas CONTD 2013 en Valencia, dos grandes acontecimientos ocurrieron en el panorama audiovisual europeo que no se pudieron incluir a tiempo en la conferencia. Dos servicios públicos de televisión echaron el cierre, por diferentes razones, en dos países de la Europa del Sur: ERT, la emisora pública nacional de Grecia, y Radiotelevisión Valenciana (RTVV), el canal autonómico de la Comunidad Valenciana, una región mediterránea española. Los dos fenómenos son distintos, teniendo en cuenta el contexto, la situación legal, el tamaño y la calidad de sus respectivos mercados, pero tienen algo en común que necesita ser analizado y considerado.

Desde mi punto de vista, el principal punto de encuentro es que ambos acontecimientos eran inconcebibles hace tan sólo unos años. Antes de la crisis económica y financiera que arrasó desde 2009 a toda Europa (excepto un grupo de países de la Europa Central y del Norte), nadie podía imaginar que un hecho similar pudiera ocurrir en un escenario europeo. Sólo algunos partidos extremistas venían proclamando desde el principio del siglo xxi la idea que un país de la Unión Europea (UE) moderna pudiera vivir sin un sistema nacional de televisión pública: era el caso de los Países Bajos con el movimiento populista de Pym Fortuyn o de la Lega Norte de Umberto Bossi en Italia. Pero ninguno de los partidos que normalmente gobiernan los países de la UE podía siquiera evocar tal idea: se trataba, efectivamente, de un verdadero tabú hasta 2012.

Después de cinco años de persistente crisis, sin embargo, especialmente en la Europa del Sur, donde todavía hoy no hay expectativas a la vista de retornar a la situación anterior, han provocado cambios permanentes en la mente de los ciudadanos hasta el punto de digerir la posibilidad, antes impensable, de que se puedan llevar a cabo fuertes y significativos recortes en servicios públicos básicos (educación, sanidad, etc.) o en el bienestar colectivo (subsidios para los parados, vacaciones pagadas o bajas por enfermedad, seguridad laboral, el pago de las pensiones…). Es más, partidos tradicionales de centro o de derecha moderada que anteriormente respetaban este tabú, en la actualidad se encuentran bajo una presión electoral cada vez mayor de los partidos populistas, tanto a su derecha como a su izquierda, hasta tal punto que se están apropiando de algunos de los temas y eslóganes característicos de estos últimos aparecidos en campañas electorales. La abolición del impuesto por el servicio público de televisión es uno de los más populares.

Hablando cínicamente, sorprende que esto no hubiera sucedido antes. Para un político, atacar el servicio público de televisión (aboliendo o reduciendo los impuestos de los ciudadanos o reduciendo el presupuesto e incluso cerrando el servicio) es una decisión de nulo riesgo político: los votantes siempre se muestran felices de pagar menos impuestos y las consecuencias negativas sólo las pueden comprender los expertos y a largo plazo. El único perdedor inmediato en este juego es la administración del servicio público de televisión, que está obligada a reducir el dinero para la producción de los programas o a despedir personal. Pero, como estos gestores están nombrados por el gobierno o el Parlamento, raros son los casos en los que los CEO de los servicios públicos de televisión bajan a la calle para protestar contra la decisión tomada por los mismos políticos que los han nombrado o con los tienen que renovar su mandato dentro de pocos meses.

En términos políticos, siendo cínico pero objetivo, se trata de un juego en el que siempre se gana: el gobierno muestra que es valiente para tomar decisiones fuertes y capaces de reducir impuestos en tiempos duros, recordando a los trabajadores de los servicios públicos quién realmente dirige el juego. Además, si los gestores han sido nombrados por un gobierno previo o diferente, el nuevo tiene la excusa perfecta para despedirlos por ser demasiado independientes o por no compartir la actual mayoría política. Finalmente, y no menos importante, la creciente debilidad de los servicios públicos de televisión siempre es bienvenida por los difusores privados o los magnates de la prensa, que se alegran de ver cómo sus más peligrosos competidores se están empequeñeciendo. Los daños y prejuicios los encontramos a largo plazo, por tanto, más allá del horizonte del político que, como todo el mundo sabe, empieza y acaba con las siguientes elecciones, lo que supone un período de entre uno y dos años normalmente. Un tiempo ajustado que explica por qué estas cuestiones no son percibidas por la opinión pública.

Los únicos sujetos que se dan cuenta inmediatamente de la amenaza son l...

Índice

- Introducción

- Prólogo

- PRIMERA PARTE

- 1

- 2

- 3

- 4

- 5

- SEGUNDA PARTE

- 1

- 2

- 3

- 4

- TERCERA PARTE

- 1

- 2

- 3

- 4

- CUARTA PARTE

- 1

- 2

- 3

- QUINTA PARTE

- 1

- 2

- 3

- 4

- 5

- La relación entre las series de ficción y el product placement

Preguntas frecuentes

Sí, puedes cancelar tu suscripción en cualquier momento desde la pestaña Suscripción en los ajustes de tu cuenta en el sitio web de Perlego. La suscripción seguirá activa hasta que finalice el periodo de facturación actual. Descubre cómo cancelar tu suscripción

No, los libros no se pueden descargar como archivos externos, como los PDF, para usarlos fuera de Perlego. Sin embargo, puedes descargarlos en la aplicación de Perlego para leerlos sin conexión en el móvil o en una tableta. Descubre cómo descargar libros para leer sin conexión

Perlego ofrece dos planes: Esencial y Avanzado

- El plan Esencial es ideal para estudiantes y profesionales que disfrutan explorando una amplia gama de categorías. Accede a la Biblioteca Esencial con más de 800.000 títulos confiables y superventas en negocios, crecimiento personal y humanidades. Incluye tiempo de lectura ilimitado y voz estándar de Lectura en voz alta.

- Avanzado: perfecto para estudiantes avanzados e investigadores que necesitan acceso total y sin restricciones. Desbloquea más de 1,5 millones de libros en cientos de categorías, incluyendo títulos académicos y especializados. El plan Avanzado también incluye características avanzadas como Lectura en voz alta Premium y Asistente de investigación.

Somos un servicio de suscripción de libros de texto en línea, donde puedes acceder a toda una biblioteca digital por menos del precio de un solo libro al mes. Con más de 1,5 millones de libros en más de 990 categorías, ¡te tenemos cubierto! Conoce nuestra misión

Busca el símbolo de lectura en voz alta en tu próximo libro para ver si puedes escucharlo. La herramienta de lectura en voz alta lee el texto en voz alta por ti, resaltando el texto a medida que se lee. Puedes pausarla, acelerarla y ralentizarla. Obtén más información sobre la lectura en voz alta

¡Sí! Puedes usar la aplicación de Perlego en dispositivos iOS y Android para leer cuando y donde quieras, incluso sin conexión. Es ideal para cuando vas de un lado a otro o quieres acceder al contenido sobre la marcha.

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Sí, puedes acceder a La televisión de la crisis ante el abismo digital de Miquel Francés,Germán Llorca,Josep Gavaldá,Àlvar Peris en formato PDF o ePub, así como a otros libros populares en Medios de comunicación y artes escénicas y Historia y crítica de la televisión. Tenemos más de 1,5 millones de libros disponibles en nuestro catálogo para que explores.