El 31 de diciembre de 2018, el Ejecutivo Federal publicó en el Diario Oficial de la Federación (DOF) el Decreto de estímulos fiscales región fronteriza norte, en el que se establece que los contribuyentes que perciban ingresos exclusivamente en la citada región, podrán beneficiarse con los estímulos fiscales siguientes: 1. Estímulo fiscal en el Impuesto sobre la Renta (ISR) (reducción de la tercera parte del ISR causado en el ejercicio y en los pagos provisionales de dicho impuesto), es decir, aplicar una tasa del 20% de ISR. 2. Estímulo fiscal en el Impuesto al Valor Agregado (IVA) (reducción del 50% en la tasa general del IVA), es decir, aplicar una tasa del 8% de IVA. El SAT podrá expedir las reglas de carácter general (reglas misceláneas) necesarias para la correcta aplicación del Decreto de estímulos fiscales región fronteriza norte. Para tal efecto, el referido órgano desconcentrado publicó mediante la Sexta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2018-2019 (DOF 30/I/2019) las reglas para la aplicación del mencionado Decreto; de acuerdo con el artículo segundo transitorio de esa Resolución, dichas reglas son aplicables a partir del 7 de enero de 2019. Por la importancia que tienen estos estímulos fiscales para los contribuyentes ubicados en la región fronteriza norte de nuestro país, esta Casa Editorial se dio a la tarea de elaborar esta obra, la cual creemos que podrá servir de apoyo a los encargados del cumplimiento de las obligaciones fiscales de las personas físicas y morales que tengan su domicilio fiscal, sucursal, agencia o cualquier otro establecimiento en la citada región fronteriza norte del país. Con objeto de que el lector comprenda mejor los temas que se tratan en cada uno de los capítulos que integran esta obra, se incluyeron diversos ejemplos y casos prácticos.

eBook - ePub

Región fronteriza norte. Decreto de beneficios fiscales en el ISR y el IVA 2019

- 128 páginas

- Spanish

- ePUB (apto para móviles)

- Disponible en iOS y Android

eBook - ePub

Región fronteriza norte. Decreto de beneficios fiscales en el ISR y el IVA 2019

Descripción del libro

Cuenta con la confianza de 375,005 estudiantes

Acceso a más de 1 millón de títulos por un precio mensual asequible.

Estudia de forma más eficiente usando nuestras herramientas de estudio.

Información

Categoría

Negocios y empresaCategoría

FiscalidadCAPITULO II

ESTIMULO FISCAL EN EL

IMPUESTO SOBRE LA RENTA

1. Contribuyentes que podrán beneficiarse con el estímulo fiscal en el ISR

Los contribuyentes que enseguida se enlistan y perciban ingresos exclusivamente en la región fronteriza norte, podrán beneficiarse con el estímulo fiscal en el ISR (reducción de la tercera parte del ISR causado en el ejercicio y en los pagos provisionales de este impuesto):

1. Personas morales residentes en México, así como los residentes en el extranjero con establecimiento permanente en México, que tributen en los términos del título II “De las personas morales” de la LISR, es decir, en el régimen general de ley.

2. Personas morales que tributen conforme al título VII, capítulo VIII “De la opción de acumulación de ingresos por personas morales” de la LISR, esto es, conforme al régimen de flujo de efectivo.

3. Personas físicas residentes en México, así como las residentes en el extranjero con establecimiento permanente en México, que tributen en los términos del título IV “De las personas físicas”; capítulo II, sección I “De las personas físicas con actividades empresariales y profesionales”, es decir, en el régimen general de ley.

Para efectos de este punto, se considera que se perciben ingresos exclusivamente en la región fronteriza norte cuando los ingresos obtenidos en esa región representen al menos el 90% del total de los ingresos del contribuyente del ejercicio inmediato anterior (2018), de conformidad con las reglas de carácter general que para tal efecto expida el SAT.

Se considera que se cumple con el requisito de que al menos el 90% del total de los ingresos sean obtenidos exclusivamente en la región fronteriza norte durante el ejercicio inmediato anterior de que se trate, cuando dichos ingresos correspondan a la realización de actividades en la región fronteriza norte, sin incluir los ingresos que deriven de bienes intangibles, así como los correspondientes al comercio digital.

Si se trata de contribuyentes que inicien actividades en la región fronteriza norte, deberán estimar que obtendrán cuando menos el 90% de sus ingresos totales del ejercicio por la realización de actividades en la región fronteriza norte.

Lo anterior sin menoscabo de que la autoridad fiscal queda en aptitud de ejercer sus facultades en todo momento.

(Artículo segundo, primer y tercer párrafos, del Decreto de estímulos fiscales región fronteriza norte; regla 11.11.5, RMF 2018-2019)

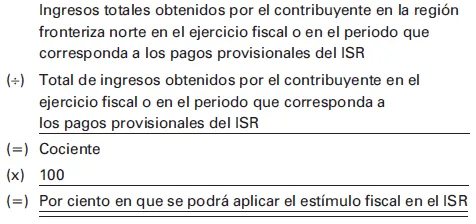

2. Crédito fiscal contra el ISR causado en el ejercicio o en los pagos provisionales

El estímulo fiscal en el ISR consiste en aplicar un crédito fiscal equivalente a la tercera parte de lo siguiente:

1. Del ISR causado en el ejercicio, contra el ISR causado en el mismo ejercicio fiscal.

2. Del ISR causado en los pagos provisionales, contra el ISR causado en los pagos provisionales del mismo ejercicio.

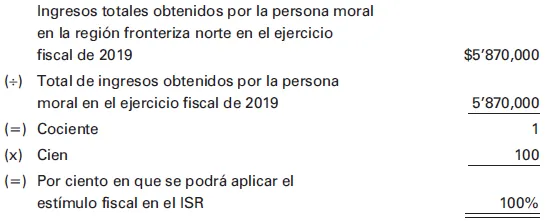

El estímulo fiscal se aplicará en la proporción que resulte de efectuar la siguiente operación:

Para calcular dicha proporción, los ingresos totales de la región fronteriza norte deberán excluir los ingresos siguientes:

1. Los que deriven de bienes intangibles.

2. Los correspondientes al comercio digital.

Para mayor comprensión, presentamos los siguientes casos prácticos:

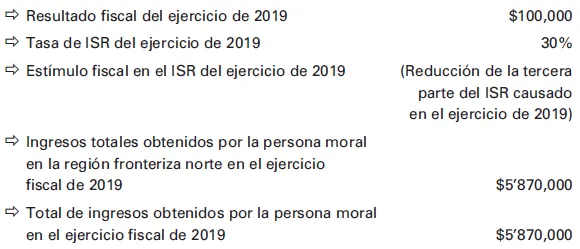

CASO 1

PLANTEAMIENTO

Determinación del ISR anual de una persona moral del régimen general de ley por el ejercicio de 2019.

•El 100% de los ingresos que percibió la persona moral en el ejercicio de 2018 provienen de la región fronteriza norte; por tal razón, se considera que percibe ingresos exclusivamente en esa región.

•La persona moral cumple los demás requisitos para aplicar el estímulo fiscal en el ISR.

DATOS

DESARROLLO

1o. Cálculo del por ciento en que se podrá aplicar el estímulo fiscal en el ISR.

2o. Determinación del ISR causado del ejercicio de 2019.

3o. Determinación del estímulo fiscal en el ISR del ejercicio de 2019.

4o. Determinación del ISR neto causado del ejercicio de 2019.

COMENTARIOS

Se indicó la mecánica que habrá de seguirse para obtener el ISR neto causado del ejercicio de 2019 por las personas morales residentes en la región fronteriza norte, que aplican al 100% el estímulo fiscal en el ISR, una vez determinado el resultado fiscal. Cabe destacar que el ISR neto causado del ejercicio de 2019 se verá disminuido...

Índice

- CONTENIDO

- ABREVIATURAS UTILIZADAS

- INTRODUCCION

- CAPITULO I ASPECTOS GENERALES

- CAPITULO II ESTIMULO FISCAL EN EL IMPUESTO SOBRE LA RENTA

- CAPITULO III ESTIMULO FISCAL EN EL IMPUESTO AL VALOR AGREGADO

- CAPITULO IV PREGUNTAS FRECUENTES RELATIVAS AL DECRETO DE ESTIMULOS FISCALES REGION FRONTERIZA NORTE

- APENDICE

Preguntas frecuentes

Sí, puedes cancelar tu suscripción en cualquier momento desde la pestaña Suscripción en los ajustes de tu cuenta en el sitio web de Perlego. La suscripción seguirá activa hasta que finalice el periodo de facturación actual. Descubre cómo cancelar tu suscripción

No, los libros no se pueden descargar como archivos externos, como los PDF, para usarlos fuera de Perlego. Sin embargo, puedes descargarlos en la aplicación de Perlego para leerlos sin conexión en el móvil o en una tableta. Descubre cómo descargar libros para leer sin conexión

Perlego ofrece dos planes: Essential y Complete

- El plan Essential es ideal para los estudiantes y los profesionales a los que les gusta explorar una amplia gama de temas. Accede a la biblioteca Essential, con más de 800 000 títulos de confianza y superventas sobre negocios, crecimiento personal y humanidades. Incluye un tiempo de lectura ilimitado y la voz estándar de «Lectura en voz alta».

- Complete: perfecto para los estudiantes avanzados y los investigadores que necesitan un acceso completo sin ningún tipo de restricciones. Accede a más de 1,4 millones de libros sobre cientos de temas, incluidos títulos académicos y especializados. El plan Complete también incluye funciones avanzadas como la lectura en voz alta prémium y el asistente de investigación.

Somos un servicio de suscripción de libros de texto en línea que te permite acceder a toda una biblioteca en línea por menos de lo que cuesta un libro al mes. Con más de un millón de libros sobre más de 990 categorías, ¡tenemos todo lo que necesitas! Descubre nuestra misión

Busca el símbolo de lectura en voz alta en tu próximo libro para ver si puedes escucharlo. La herramienta de lectura en voz alta lee el texto en voz alta por ti, resaltando el texto a medida que se lee. Puedes pausarla, acelerarla y ralentizarla. Obtén más información sobre la lectura en voz alta

¡Sí! Puedes usar la aplicación de Perlego en dispositivos iOS y Android para leer cuando y donde quieras, incluso sin conexión. Es ideal para cuando vas de un lado a otro o quieres acceder al contenido sobre la marcha.

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Sí, puedes acceder a Región fronteriza norte. Decreto de beneficios fiscales en el ISR y el IVA 2019 de José Pérez Chávez,Raymundo Fol Olguín en formato PDF o ePUB, así como a otros libros populares de Negocios y empresa y Fiscalidad. Tenemos más de un millón de libros disponibles en nuestro catálogo para que explores.