- 314 páginas

- Spanish

- ePUB (apto para móviles)

- Disponible en iOS y Android

eBook - ePub

Asistencia técnica en siniestros. ADGN0210

Descripción del libro

Libro especializado que se ajusta al desarrollo de la cualificación profesional y adquisición de certificados de profesionalidad. Manual imprescindible para la formación y la capacitación, que se basa en los principios de la cualificación y dinamización del conocimiento, como premisas para la mejora de la empleabilidad y eficacia para el desempeño del trabajo.

Cuenta con la confianza de 375,005 estudiantes

Acceso a más de 1,5 millones de títulos por un precio mensual justo.

Estudia de forma más eficiente usando nuestras herramientas de estudio.

Información

Categoría

Negocios y empresaCategoría

SegurosCapítulo 1

Análisis del siniestro en la gestión de seguros

1. Introducción

El acaecimiento de un siniestro es un suceso para el que toda persona ha de estar preparada, ya que va a ocasionar un menoscabo de su integridad en su persona o en su patrimonio. Se observa, pues, la importancia que tiene este hecho y, de ahí, su regulación exhaustiva por la ley.

Es necesario que tanto el asegurado como el asegurador fijen sus posiciones en caso de que ocurra un siniestro y que todo ello quede reflejado en la póliza de seguro que, previamente, han firmado.

De esta forma, quedan fijados legalmente los derechos y las obligaciones de las partes, los elementos que han de concurrir para que pueda hablarse de siniestro, los protocolos de actuación a la hora de canalizar el tratamiento que ha de dársele al hecho del siniestro desde el primer momento hasta la plena satisfacción del asegurado.

Pueden surgir incidencias en el procedimiento de restitución del daño que se haya producido y diferentes percepciones del mismo hecho por parte del asegurador y del asegurado y, a todo ello, va a encontrarse respuesta en la póliza de seguro y en la regulación legalista existente.

2. El siniestro en la Ley de Contrato de Seguro

El siniestro, como tal, no aparece definido en la Ley 50/1980, de 8 de octubre, de Contrato de Seguro, aunque las referencias a este son continuas a lo largo de todo el articulado. De esta forma, la Ley indica expresamente las obligaciones del asegurado y del asegurador en caso de que se produzca.

El siniestro supone la manifestación concreta del riesgo que se ha asegurado y que ha causado unos daños garantizados o no en la póliza. Podría definirse como ese momento en el que se hace tangible la promesa que el asegurado había contratado en la póliza. Este acontecimiento, que, por causar daños, motiva la aparición del principio indemnizatorio, obliga al asegurador a satisfacer total o parcialmente el capital garantizado.

Es un momento clave de la vida de la póliza, ya que es cuando el contrato despliega su verdadero sentido y eficacia. La póliza se ha contratado para que, en caso de siniestro, el asegurado pueda ser resarcido por el daño que haya podido sufrir.

Ejemplo

Siniestro es el incendio que va a originar la destrucción total o parcial de un edificio que se ha asegurado, el accidente de circulación del que resultan lesiones personales o daños materiales o el naufragio de un buque que produce la pérdida del propio buque o la mercancía.

Si bien la citada ley no establece una definición de siniestro, sí que trata su valoración mediante un conjunto de actuaciones realizadas por el asegurador que están encaminadas a determinar el valor económico de las pérdidas sufridas por el asegurado.

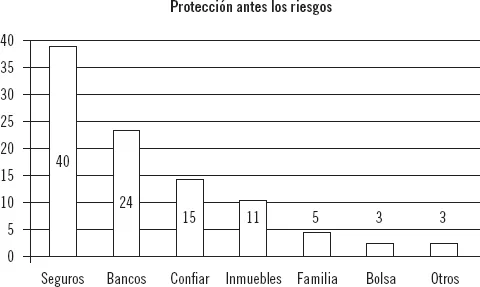

Preferencia de los españoles a la hora de decidir garantizar su seguridad ante futuros riesgos (cantidades en %).

Sabía que...

El siniestro, en el caso del seguro marítimo, recibe el nombre de avería.

3. Derechos y obligaciones de las partes

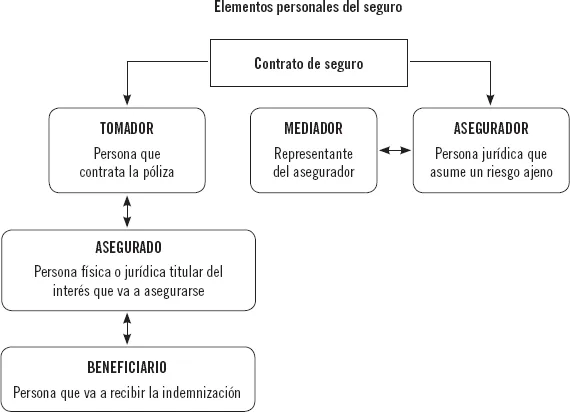

Antes de entrar a explicar el apartado, ha de aclararse qué sujetos pueden intervenir o aparecer en un contrato de seguro.

A parte del asegurado y del asegurador, en un contrato de seguro, pueden intervenir:

- El tomador: persona que suscribe la póliza, es decir, el que contrata con el asegurador. Puede ser que la única intervención del tomador sea esta, la de dar su consentimiento y estampar su firma en el contrato.

- El beneficiario: persona que va a recibir la indemnización calculada en función del siniestro y de los daños causados. Recibe la utilidad del seguro cuando se produce el hecho contemplado en el contrato y, sobre él, recaen los beneficios de la póliza ya pactada por expreso deseo del tomador, como establece la Ley de Contrato de Seguro respecto a la facultad de este para designar a la persona beneficiaria en el contrato de seguro. Puede distinguirse claramente al beneficiario en los seguros de carácter personal y muy especialmente en los seguros de vida y de accidentes.

Obligatoriamente, en el contrato de seguro, habrá de aparecer un asegurador, que la Ley de Contrato de Seguro define como: “la persona jurídica que, constituida con arreglo a la legislación correspondiente, se dedica a asumir riesgos ajenos mediante la percepción de un cierto precio llamado prima; intervendrá también el asegurado, que es el propietario del bien que va a asegurarse”.

Importante

El tomador es, simplemente, la persona que estampa su firma en la póliza de seguro —la persona que suscribe y contrata la póliza— y puede que no vuelva a aparecer a lo largo de la vida del contrato.

En la contratación de una póliza, también pude aparecer la figura del mediador, que es un representante del asegurador en virtud de un contrato de agencia que los vincula.

En muchas ocasiones, las figuras de asegurado, tomador y beneficiario pueden concurrir en una sola persona, como ocurre en los seguros de accidentes, o pueden ser personas distintas, como, por ejemplo, en el seguro de vida de una persona que tenga hijos, donde el tomador y el asegurado son dicha persona y los beneficiarios, sus hijos.

Esquema de los intervinientes en un contrato de seguro

Ejemplo

Isabel ha decidido contratar un seguro de vida para ella, ya que ha pensado en la futura seguridad económica de su hijo Augusto. Ella quiere que su marido, Antonio, haga lo mismo y contrate otro seguro a favor de su hijo también. Antonio accede a hacerse uno para él, pero dice que ni paga ni contrata nada y le pide a su mujer que haga todos los trámites. En este último supuesto, Isabel sería la tomadora (contrata y paga la prima), Antonio sería el asegurado y el hijo de ambos, el beneficiario.

Aplicación práctica

El Sr. Peláez ha contratado, con la compañía de seguros SEGUROLA, S. A., un seguro de salud a su mujer, ya que están pensando en tener un niño.

Identifique a los distintos intervinientes que aparecen en este contrato.

SOLUCIÓN

El Sr. Peláez es el tomador de la póliza, ya que es él quien la contrata, y su mujer y su hijo aún no nacido (nasciturus), los asegurados y beneficiarios. Cuando el hijo nazca, seguiría siendo asegurado y beneficiario.

Cuando sucede el siniestro, la ley establece una serie de obligaciones y derechos para el asegurado y para el asegurador.

3.1. Asegurado. Información, colaboración, salvamento, declaración, otros

La Ley de Contrato de Seguro exige que el asegurado comunique al asegurador el acaecimiento del siniestro dentro del plazo máximo de siete días desde haberlo conocido, salvo que se haya fijado en la póliza un plazo más amplio: es el deber de comunicación.

En caso de incumplimiento de esta comunicación al asegurador, este podrá reclamar los daños y perjuicios causados por esta falta de declaración del siniestro. No obstante, este efecto no se producirá si se prueba que el asegurador ha tenido conocimiento del siniestro por otro medio.

Una vez que el asegurado ha informado al asegurador de que ha ocurrido el siniestro, dispone de un plazo de cinco días para comunicar por escrito al asegurador la relación de los objetos existentes cuando se produjo el siniestro, la de los objetos que han podido salvarse y una primera estimación de los daños. La prueba de la preexistencia de estos bienes corresponde al asegurado, no obstante, a veces, resulta una misión un tanto complicada y el contenido de la póliza constituye una presunción a favor del asegurado.

La Ley de Contrato de Seguro también indica que el asegurado debe, además, dar al asegurador toda clase de información sobre las circunstancias y consecuencias del siniestro. Si el asegurado no detalla de forma clara y concisa todos estos aspectos y actúa de mala fe, según la ley, el asegurador queda facultado para no proceder al pago de la indemnización: es el deber de información.

Deber de salvamento

Por otro lado, la Ley de Contrato de Seguro señala expresamente el “deber del asegurado de emplear los medios al alcance para aminorar las consecuencias del siniestro”. El incumplimiento de este deber por parte del asegurado dará derecho al asegurador a reducir su futura prestación en la proporción que considere oportuna, aunque siempre teniendo en cuenta la importancia de los daños derivados y del grado de culpa del asegurado.

Si este incumplimiento se produce con la manifiesta intención de perjudicar o engañar al asegurador, este quedará liberado de toda prestación que se derive del siniestro.

Durante la realización de las labores de salvamento, en un primer momento y debido a la celeridad de esta actuación, de esta labor por parte del asegurado, es muy posible que este tenga que realizar un desembolso económico, pues bien, estos gastos, según establece la Ley, siempre que no sean inoportunos o desproporcionados a los bienes salvados, serán de cuenta del asegurador hasta el límite que se haya fijado en la póliza y, de igual manera, esta indemnización por los gastos no podrá exceder de la suma asegurada. Es un derecho de indemnización por los gastos ocasionados por la salvación de los bienes.

Si el asegurador, en virtud de la póliza contratada, solo tuviese que indemnizar una parte del daño causado por ...

Índice

- Portada

- Título

- Copyright

- Presentación del manual

- Dedicación

- Índice

- Capítulo 1 Análisis del siniestro en la gestión de seguros

- Capítulo 2 Proceso y temporalización de los siniestros y la indemnización

- Capítulo 3 Gestión y documentación de siniestros según el riesgo asegurado

- Capítulo 4 Reaseguro de siniestros

- Glosario

- Bibliografía

Preguntas frecuentes

Sí, puedes cancelar tu suscripción en cualquier momento desde la pestaña Suscripción en los ajustes de tu cuenta en el sitio web de Perlego. La suscripción seguirá activa hasta que finalice el periodo de facturación actual. Descubre cómo cancelar tu suscripción

No, los libros no se pueden descargar como archivos externos, como los PDF, para usarlos fuera de Perlego. Sin embargo, puedes descargarlos en la aplicación de Perlego para leerlos sin conexión en el móvil o en una tableta. Descubre cómo descargar libros para leer sin conexión

Perlego ofrece dos planes: Esencial y Avanzado

- El plan Esencial es ideal para estudiantes y profesionales que disfrutan explorando una amplia gama de categorías. Accede a la Biblioteca Esencial con más de 800.000 títulos confiables y superventas en negocios, crecimiento personal y humanidades. Incluye tiempo de lectura ilimitado y voz estándar de Lectura en voz alta.

- Avanzado: perfecto para estudiantes avanzados e investigadores que necesitan acceso total y sin restricciones. Desbloquea más de 1,5 millones de libros en cientos de categorías, incluyendo títulos académicos y especializados. El plan Avanzado también incluye características avanzadas como Lectura en voz alta Premium y Asistente de investigación.

Somos un servicio de suscripción de libros de texto en línea, donde puedes acceder a toda una biblioteca digital por menos del precio de un solo libro al mes. Con más de 1,5 millones de libros en más de 990 categorías, ¡te tenemos cubierto! Conoce nuestra misión

Busca el símbolo de lectura en voz alta en tu próximo libro para ver si puedes escucharlo. La herramienta de lectura en voz alta lee el texto en voz alta por ti, resaltando el texto a medida que se lee. Puedes pausarla, acelerarla y ralentizarla. Obtén más información sobre la lectura en voz alta

¡Sí! Puedes usar la aplicación de Perlego en dispositivos iOS y Android para leer cuando y donde quieras, incluso sin conexión. Es ideal para cuando vas de un lado a otro o quieres acceder al contenido sobre la marcha.

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Sí, puedes acceder a Asistencia técnica en siniestros. ADGN0210 de Ángel Sáenz Delgado en formato PDF o ePub, así como a otros libros populares en Negocios y empresa y Seguros. Tenemos más de 1,5 millones de libros disponibles en nuestro catálogo para que explores.