Este texto presenta una reflexión sobre cuáles han sido los principales obstáculos para llevar a cabo una reforma fiscal de fondo y sugiere rutas para su logro, en el entendido de que tal reforma es poco probable que ocurra en el corto plazo, si bien pueden lograrse transformaciones importantes en el mediano y largo plazos, con medidas pertinentes y graduales, tanto por el lado de los ingresos públicos como del gasto público.

- Spanish

- ePUB (apto para móviles)

- Disponible en iOS y Android

eBook - ePub

Descripción del libro

Cuenta con la confianza de 375,005 estudiantes

Acceso a más de 1 millón de títulos por un precio mensual asequible.

Estudia de forma más eficiente usando nuestras herramientas de estudio.

Información

Editorial

El Colegio de MéxicoAño

2016ISBN de la versión impresa

9786076280744

ISBN del libro electrónico

9786076281826

Categoría

Negocios y empresaCategoría

FiscalidadVI

DISTRIBUCIÓN DEL INGRESO[1]

El tema de la reforma fiscal en países en desarrollo no es reciente. Quizá desde los años setenta se ha discutido cómo lograr incrementos en la recaudación de los gobiernos en un contexto de desigualdad económica.[2] Más adelante, particularmente en la década de 1990 y la década de 2000 una buena cantidad de países iniciaron reformas tributarias, la mayoría de ellas orientadas a gravar con más intensidad el consumo. Varios de estos países fueron de hecho países de la región latinoamericana, con resultados diversos (véase Perry, Whalley y MacMahon, 2000; Ferreira, Santos y Lima, 2007).

Aun en aquellos casos de relativo éxito, como fue por ejemplo el caso brasileño, el tema de la desigualdad como obstáculo serio a la recaudación continúa siendo un tema de debate. Más aún, podría incluso decirse que, a raíz de la crisis económica mundial de 2008 y de la creciente desigualdad en los países desarrollados, el tema ha recobrado importancia y vigencia (véase Piketty y Saez, 2012).

En los países en desarrollo, por supuesto, el tema es con mucho más relevante y quizá una característica común a muchos de ellos es que uno de los grandes obstáculos es la fuerte concentración del ingreso.[3] En esencia, el argumento es que la fuerte concentración del ingreso implica que si se quieren llevar a cabo reformas fiscales recaudatorias y redistributivas, sería necesario gravar a los grupos de altos ingresos con tasas que seguramente desestimularían la actividad económica. En el caso de México se han elaborado también a lo largo de varias décadas diversos trabajos que apuntan a ello (CEEY, 2012, 2013). Es tal vez por esta razón que muchos países en desarrollo han optado por reformas fiscales orientadas a gravar el consumo, en lugar del ingreso, con el argumento de que, en todo caso, la mejora en la distribución del ingreso debería provenir de los esquemas de gasto.

Más allá de si esto es posible, dadas las dificultades de modificar estructuras e inercias de gasto público en estos países, en el presente capítulo se intenta dar una idea de los cambios en bases o tasas de impuesto que implicaría en México un incremento sensible en la recaudación, y, a la vez, mejorar la distribución del ingreso. Para tal efecto se elaboró un modelo de equilibrio general aplicado para México usando una Matriz de Contabilidad Social (MCS) que se basó en la matriz de insumo producto de 2003, y se incorporó la estructura tributaria y una desagregación de hogares por deciles de ingreso, de acuerdo con la ENIGH de 2004. El modelo resultante, aunque es sencillo, logra capturar la interdependencia entre la oferta, la demanda (desagregada por hogares) y la estructura tributaria. Adicionalmente, se introduce de manera explícita el esquema de transferencias vigente.

La idea central es que como resultado de la concentración del ingreso, las bases tributarias disponibles son excesivamente estrechas, por lo que no es raro que los resultados sugieran que una reforma fiscal exitosa implicaría aumentar sustancialmente las tasas efectivas mediante una ampliación de bases (y tasas) que, en la actualidad, resultan poco factibles, al menos en el corto y mediano plazos. A su vez, lograr que el esquema fiscal mejore la distribución del ingreso de manera apreciable (medido como el coeficiente de Gini), implicaría destinar prácticamente todos los recursos adicionales a los grupos de menores ingresos.

Es importante mencionar que este capítulo no propone reforma fiscal alguna, sino solamente trata de proporcionar una idea de los cambios en tasa y/o bases que una reforma fiscal, recaudatoria y redistributiva implicaría. Las conclusiones sugieren que esto es poco factible en las condiciones actuales. Asimismo, debe también comentarse que el ejercicio aquí presentado se encuadra dentro de la literatura de reforma fiscal, en el entendido de que, por ejemplo, la teoría de la imposición óptima establece claramente que aumentos en la tasa del impuesto al ingreso influyen sobre el ritmo de actividad económica (Mirrles, 1971), y esto es algo que no se modela en el presente ejercicio, si bien es sin duda una extensión importante.

DISTRIBUCIÓN DEL INGRESO Y BASES TRIBUTARIAS EN MÉXICO

Con el fin de ilustrar la capacidad recaudatoria de México y los obstáculos que enfrenta el sistema fiscal para incidir sustancialmente en la redistribución del ingreso, es pertinente realizar una breve revisión de la evolución reciente del ingreso y su distribución entre hogares.

El ingreso monetario real total de los hogares muestra un franco crecimiento durante el periodo 2000-2008; la tasa de crecimiento promedio bianual de ese periodo fue de 5.49%, pero en el siguiente bienio se tiene una caída respecto al anterior, de 8.48%, lo que significó en términos absolutos que el ingreso real en 2010 fuera inferior al que se tuvo en 2006. De 2010 a 2012 se presenta un crecimiento de 7.78%, que fue suficiente para que en términos absolutos se tuviera una cifra apenas superior a la de 2006.

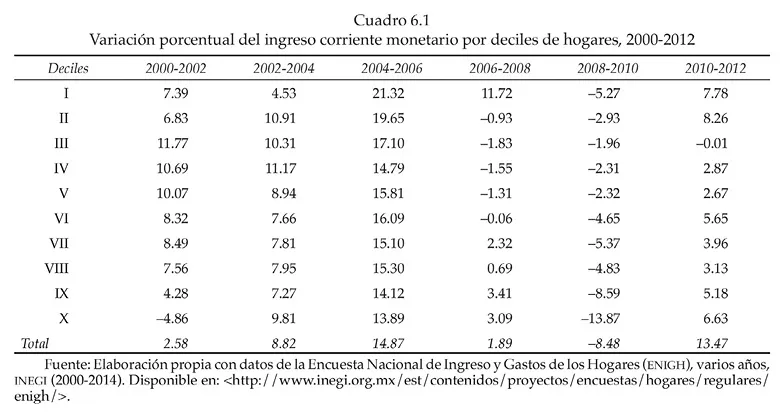

El cuadro 6.1 presenta la variación porcentual bienal de 2000 a 2012 del ingreso monetario por deciles de hogares. En éste puede observarse que, con excepción de los deciles II a VI, los demás siguen el mismo patrón de comportamiento que el ingreso monetario total: tienen un firme crecimiento de 2000 a 2008, caen en el siguiente bienio y se recuperan en el último. Por su parte, los deciles II al VI muestran una caída en su ingreso en 2008 respecto a 2006, y se prolonga hasta 2010. El decrecimiento más alto en el bienio 2008-2010 lo presenta el decil X (13.87%), y el más bajo el decil III (1.96%). Además, cabe resaltar que mientras en el bienio 2004-2006 se presentó el mayor crecimiento del ingreso monetario total y por deciles, en el bienio 2008-2010 se desplomó el gran total y en cada decil.

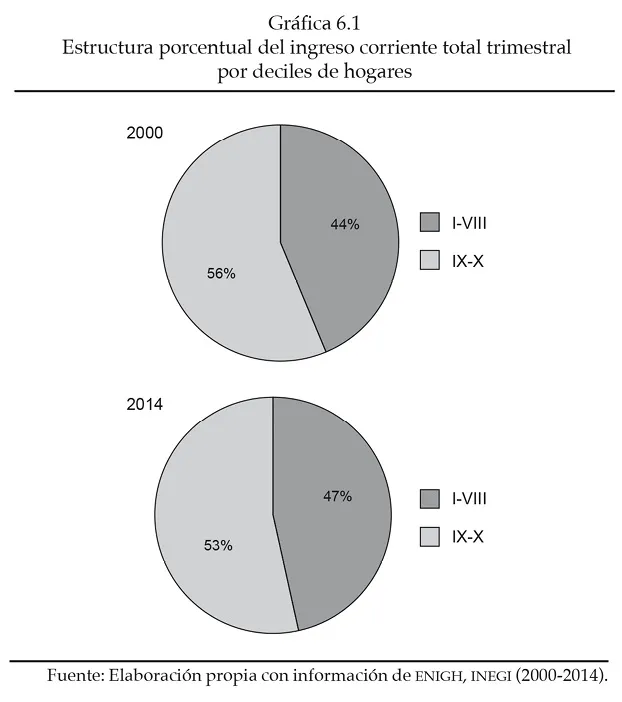

Por su parte, la estructura por deciles prácticamente permanece constante durante el periodo 2000-2014. En 2000, los deciles IX y X atesoraban el 56% del ingreso corriente monetario, mientras que el resto de los deciles el 44%. Actualmente, los ingresos de los dos últimos deciles representan el 53% del ingreso y los deciles restantes concentran el 47%. En otras palabras, el 53% de los ingresos totales está concentrado en el 20% de los hogares que tienen los ingresos más altos, mientras que el 47% restante corresponde al 80% de los hogares con los ingresos más bajos.

COEFICIENTE DE GINI

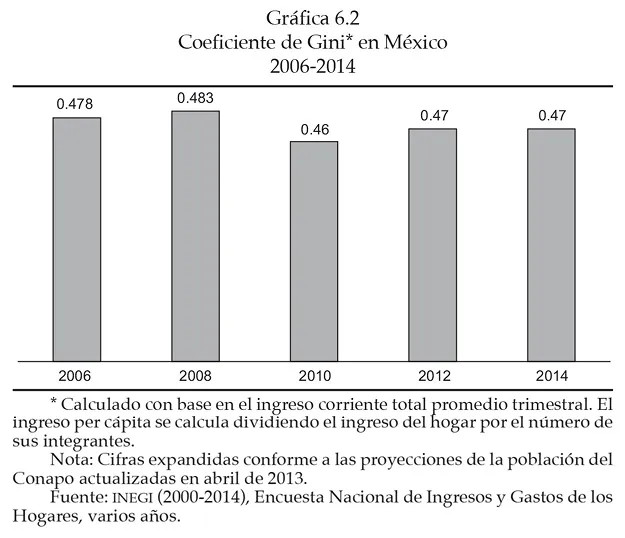

Campos, Esquivel y Lustig (2012) muestran el comportamiento del índice de Gini para el ingreso monetario disponible per cápita para México. Ellos muestran que para el periodo 1989-1994, el índice sube, después fluctúa, y para el periodo 1998-2010, declina, con un aumento en 2008. La reducción del índice de Gini se debe fundamentalmente a la disminución de la desigualdad del ingreso laboral hasta el año 2000, cuando las transferencias del gobierno van cobrando una relativa relevancia. También, Azevedo, Inchaust y Sanfelice (2013) muestran, para el periodo 2000-2010, un descenso del índice de Gini para América Latina, donde el factor que más contribuyó a ello fue el fuerte crecimiento de los ingresos laborales en los deciles más pobres.

La gráfica 6.2 muestra los valores del coeficiente de Gini para varios años en México, calculado con base en el ingreso corriente total trimestral.

BASES TRIBUTARIAS EN MÉXICO Y TRANSFERENCIAS MONETARIAS EN DECILES DE HOGARES

En el capítulo III se hizo una descripción detallada de la estructura tributaria del país. Dado que en este capítulo se evalúa el impacto de aumentos en impuestos y en transferencias directas en la distribución del ingreso, es conveniente hacer también una breve descripción del gasto del gobierno federal. Observando el cuadro 6.2, se advierte que los dos gastos más importantes en desarrollo social, educación y salud, representaban en 2012 el 5.2% del PIB (considerando a los organismos con control directo del gobierno federal, IMSS e ISSSTE, el gasto en salud fue de 2.8% del PIB, arrojando así un gasto total en educación y salud de 6.7% del PIB). Como muestra la Secretaría de Hacienda y Crédito Público, SHCP (2010), el gasto del gobierno destinado a los niveles educativos de primaria y secundaria es progresivo (llega a los hogares pobres), sin embargo, el gasto del gobierno en educación en niveles educativos superiores es regresivo. El gasto del gobierno en salud tradicionalmente ha beneficiado más a los hogares asegurados (IMSS e ISSSTE) que a los no asegurados, aunque esto está cambiando con la introducción del Seguro Popular. Finalmente, en 2012 el monto de las transferencias directas representó el 0.5% del PIB, siendo el programa Oportunidades el más importante en monto monetario y en progresividad (llega a los hogares pobres), como se verá en el próximo apartado.

En esta parte, resta sólo mostrar con el uso de algunos indicadores y estimaciones que la fuerte concentración del ingreso ...

Índice

- PORTADA

- PORTADILLAS Y PÁGINA LEGAL

- ÍNDICE

- INTRODUCCIÓN

- I. ¿POR QUÉ ES NECESARIA UNA REFORMA FISCAL EN MÉXICO?

- II. POSIBILIDADES Y LÍMITES DE REFORMAS FISCALES EN PAÍSES EN DESARROLLO. ¿ES POSIBLE RECAUDAR MÁS Y SER MÁS DISTRIBUTIVO?

- III. DIAGNÓSTICO TRIBUTARIO EN MÉXICO

- IV. POSIBILIDADES DE REFORMA FISCAL EN LA SITUACIÓN ACTUAL

- V. FUENTES ADICIONALES DE INGRESO

- VI. DISTRIBUCIÓN DEL INGRESO

- CONCLUSIONES

- ANEXO. ASPECTOS RELEVANTES DE LA REFORMA FISCAL DE 2013

- APÉNDICE

- BIBLIOGRAFÍA

- SOBRE EL AUTOR

- COLOFÓN

- CONTRAPORTADA

Preguntas frecuentes

Sí, puedes cancelar tu suscripción en cualquier momento desde la pestaña Suscripción en los ajustes de tu cuenta en el sitio web de Perlego. La suscripción seguirá activa hasta que finalice el periodo de facturación actual. Descubre cómo cancelar tu suscripción

No, los libros no se pueden descargar como archivos externos, como los PDF, para usarlos fuera de Perlego. Sin embargo, puedes descargarlos en la aplicación de Perlego para leerlos sin conexión en el móvil o en una tableta. Descubre cómo descargar libros para leer sin conexión

Perlego ofrece dos planes: Essential y Complete

- El plan Essential es ideal para los estudiantes y los profesionales a los que les gusta explorar una amplia gama de temas. Accede a la biblioteca Essential, con más de 800 000 títulos de confianza y superventas sobre negocios, crecimiento personal y humanidades. Incluye un tiempo de lectura ilimitado y la voz estándar de «Lectura en voz alta».

- Complete: perfecto para los estudiantes avanzados y los investigadores que necesitan un acceso completo sin ningún tipo de restricciones. Accede a más de 1,4 millones de libros sobre cientos de temas, incluidos títulos académicos y especializados. El plan Complete también incluye funciones avanzadas como la lectura en voz alta prémium y el asistente de investigación.

Somos un servicio de suscripción de libros de texto en línea que te permite acceder a toda una biblioteca en línea por menos de lo que cuesta un libro al mes. Con más de un millón de libros sobre más de 990 categorías, ¡tenemos todo lo que necesitas! Descubre nuestra misión

Busca el símbolo de lectura en voz alta en tu próximo libro para ver si puedes escucharlo. La herramienta de lectura en voz alta lee el texto en voz alta por ti, resaltando el texto a medida que se lee. Puedes pausarla, acelerarla y ralentizarla. Obtén más información sobre la lectura en voz alta

¡Sí! Puedes usar la aplicación de Perlego en dispositivos iOS y Android para leer cuando y donde quieras, incluso sin conexión. Es ideal para cuando vas de un lado a otro o quieres acceder al contenido sobre la marcha.

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Sí, puedes acceder a Reforma fiscal en México de Horacio Enrique Sobarzo Fimbres en formato PDF o ePUB, así como a otros libros populares de Negocios y empresa y Fiscalidad. Tenemos más de un millón de libros disponibles en nuestro catálogo para que explores.