Todos tenemos un patrimonio, sea cual sea su tamaño, y en tiempos de incertidumbre económica resulta más importante que nunca saber gestionarlo. Para ello, es necesario aprender a identificarlo, valorarlo y, después, poner en práctica las decisiones más acertadas en cada caso. Saca partido a tus ahorros ofrece soluciones reales y explica las técnicas más seguras para sacar el mayor rendimiento al patrimonio disponible. Partiendo de conceptos más generales, profundiza en todas las modalidades de inversión, con numerosos ejemplos y un estilo cercano y divulgativo perfectamente comprensible para cualquier lector, más allá de sus conocimientos financieros. ¿Es mejor comprar o alquilar? ¿Es rentable la inversión en educación? ¿Qué es la rentabilidad razonable? ¿Sabemos realmente cómo delegar la gestión de nuestro patrimonio a terceros? ¿Cómo podemos controlar el riesgo? Cualquier duda sobre la gestión de los ahorros encontrará respuesta en esta obra escrita por dos expertos de reconocido prestigio en la materia.

- Spanish

- ePUB (apto para móviles)

- Disponible en iOS y Android

eBook - ePub

Saca partido a tus ahorros

Descripción del libro

Cuenta con la confianza de 375,005 estudiantes

Acceso a más de 1,5 millones de títulos por un precio mensual justo.

Estudia de forma más eficiente usando nuestras herramientas de estudio.

Información

Editorial

LID EditorialAño

2011ISBN de la versión impresa

9788483565544

ISBN del libro electrónico

9788483565551

Categoría

Desarrollo personalCategoría

Finanzas personales| 1 | Cómo identificar y valorar un patrimonio familiar (I) |

«Precio es lo que pagas. Valor es lo que obtienes».

Warren Buffett

1. Introducción

Tengo un amigo, Juan, que es un poco peculiar. Opina que para ser un caballero, hay que tener un mínimo de patrimonio. En otras palabras, que es de pésima educación –dice– no disponer de un cierto patrimonio.

Mi amigo Juan es uno de esos afortunados que han llegado al patrimonio sin demasiado esfuerzo personal, en este caso por la vía matrimonial, por lo que no es de extrañar su peculiar visión de la caballerosidad y de la educación. Con independencia de que sus opiniones, en este y otros temas, sean bastante discutibles, he de reconocer que no deja de tener algo de razón.

En efecto. La mayoría de la gente, o son personas que después de un notable esfuerzo y de una vida dedicada al trabajo consiguen tener un cierto patrimonio económico1 –unos ahorrillos con los que pueden afrontar un futuro que siempre es inseguro, preparar su jubilación y/o transmitir un legado a sus descendientes–; o somos personas que estamos en el camino (y la esperanza) de lograr ese patrimonio.

Sin embargo, no siempre el interés que se pone para conseguir esa riqueza familiar se corresponde con la necesaria atención para mantenerla. Ciertamente sorprende la insuficiente atención que mucha gente dedica a su patrimonio familiar/personal, cuya gestión resulta manifiestamente mejorable, tanto por omisión como por acción incorrecta.

Por omisión. En ocasiones, parece como si toda la atención, interés y profesionalidad con que algunos cuidan el dinero de los otros, se diluyeran cuando se trata de gestionar el propio dinero. Da la sensación de que esas personas están tan ocupadas dedicándose a ganar dinero en su actividad profesional, que no tienen tiempo para evitar que otros se lo despilfarren.

Por experiencia propia o ajena, todos conocemos casos de este tipo. Por ejemplo, el del que invierte en acciones de una determinada empresa porque se lo dice un amigo que sabe del tema y que le lleva esos asuntos; o el que compra un cierto activo financiero a resultas del consejo del director de la sucursal bancaria donde tiene domiciliada la nómina…

Es a lo que se refiere Warren Buffett cuando dice: «si los matrimonios eligieran a su pareja como eligen acciones, ningún matrimonio duraría más de una semana».

Por acción incorrecta. En estos casos no se trata de desatender el patrimonio familiar/personal, sino de atenderlo mal. No se trata de no querer, sino de no saber. O de saber mal, y no saber que no se sabe.

Cuando pienso sobre estos temas siempre me viene a la cabeza el caso de mi amigo Manolo. A principios de los años 2000 fue uno de los que decidió endeudarse a largo plazo en yenes, convencido de que así tendría un coste del 0,5% cuando todo el mundo estaba pagando un 8%. Se olvidó de que debería amortizar el crédito (principal e intereses) en yenes, y de que había un riesgo de tipo de cambio, ya que él operaba en euros…2.

Es comprensible que uno no sepa de temas financieros si no es un experto. Sobre todo en un contexto en el que los productos de inversión cada vez son más sofisticados y difíciles de entender; la transparencia en los costes implícitos en esos productos suele brillar por su ausencia; los intermediarios financieros cada vez son más agresivos en sus acciones comerciales para colocar estos productos, con independencia de lo que gane el cliente; los intereses del vendedor no siempre coinciden con los del comprador.

Lo que quizás no resulta tan comprensible es la ligereza con que, en ocasiones, tomamos decisiones y actuamos comprando y vendiendo cosas sobre las que no tenemos la más remota idea.

Nunca se me olvidarán los motivos que me dio un comercial para invertir en banda ancha en los inicios de esta tecnología: «La banda ancha es el futuro» –decía–. «En la banda ancha habrá muchos compradores y muchos vendedores. Nadie sabe lo que comprarán ni lo que venderán, pero, eso sí, lo harán a toda velocidad…».

Cuando se habla de gestionar un patrimonio familiar/personal conviene identificar una serie de preguntas clave, para las que hay que tener una respuesta clara y convincente.

Por ejemplo, ¿sabe usted...

• en qué consiste su patrimonio?

• qué quiere hacer con su patrimonio: transmitirlo, vivir de las rentas, cubrir sus necesidades de jubilación...?

• qué valor tiene su patrimonio?

• cómo se gestiona su patrimonio?

• quién lo gestiona (si es que alguien lo hace)?

• cuánto le cuesta la gestión de su patrimonio?

• cómo se puede saber si su patrimonio está bien gestionado?

• hay alguna manera de controlar esa gestión?

• cómo se puede incrementar su patrimonio?

Si es usted una de esas personas que no tiene dudas sobre estas cuestiones, olvídese de este libro.

Si, por el contrario, usted se siente identificado con algunas de las situaciones arriba descritas y considera que aún tiene algo que aprender para sentirse cómodo al responder a este tipo de preguntas, entonces considérese afortunado. Al menos por tres motivos:

• Dispone usted (o está en el camino de disponer) de un patrimonio familiar/personal bien merecido.

• Tiene razones para (y posibilidades de) mejorarlo.

• Este libro le puede ayudar en esta tarea3.

2. Cómo identificar un patrimonio familiar

Para gestionar algo, lo primero es identificar ese algo que hay que gestionar. Para gestionar su patrimonio familiar/personal, lo primero es identificar en qué consiste ese patrimonio.

¿Sabe usted identificar el patrimonio familiar/personal que posee?

«Por supuesto», pensará usted. «Ni que fuese yo un jeque árabe… ¿Qué se habrá creído este hombre?».

De acuerdo. Reformulo la pregunta: ¿sabe usted identificar todo el patrimonio familiar/personal que posee?

Si la pregunta le hace dudar, no se crea un bicho raro. En ocasiones, ser consciente de lo que se tiene no es tan fácil como parece. Esto me recuerda el viejo chiste del humorista español Chumy Chumez, que presentaba en una viñeta a un hombre leyendo un periódico, en un paisaje rural y con el sol característico de este dibujante. En la viñeta el hombre decía: «¡Ahí va! Si resulta que tengo una renta per cápita que para mí la quisiera yo…».

Nótese que, por ahora, no estoy hablando de valorar su patrimonio, sino de tener una relación completa de todo lo que usted (o la unidad familiar) posee. Aunque esta relación se puede conseguir de diversas formas, le propongo un enfoque muy sencillo que le ayudará en esta labor.

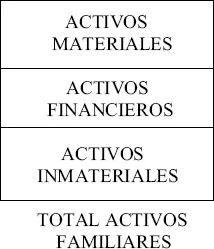

Los activos familiares

El patrimonio es el conjunto de cosas que se tienen. Vamos a llamar activos4 a esas cosas que se tienen. Una familia puede tener tres tipos de activos:

• Activos materiales.

• Activos financieros.

• Activos inmateriales.

Los activos materiales son las cosas materiales que se tienen. Por ejemplo, un coche, una casa, unas joyas, una colección de pinturas, un terreno, una colección de sellos, etc.

Los activos financieros son las inversiones financieras que se tienen. Por ejemplo, un paquete de acciones de Telefónica, unos bonos del tesoro alemán a 10 años, una participación en un fondo de inversión, unas acciones convertibles del Banco Popular, etc.

Como referencia, en 1997 el patrimonio de las familias españolas se componía básicamente de un 71% de activos inmobiliarios, y de un 29% de activos financieros. En 2010, los porcentajes eran del 77% y del 23%, respectivamente5.

Finalmente, los activos inmateriales son el resto de cosas que se poseen. Por ejemplo, la educación de sus hijos, la imagen o el buen nombre de la familia, las posibilidades de transmisión del patrimonio familiar a las generaciones futuras, la conveniente atención sanitaria para los miembros de la familia, el derecho a un plan de jubilación, etc.

Es decir, la relación completa de los elementos de un patrimonio familiar no se limita a los activos materiales y/o financieros. Hay que incluir también los activos inmateriales, en algunos casos tan importantes como los dos primeros.

A modo de ejemplo y sin ánimo de exhaustividad, una relación completa de un patrimonio familiar podría ser la siguiente:

Activos materiales

1. Dos vehículos.

2. Un piso amueblado en Madrid.

3. Diversas joyas.

Activos financieros

1. 10.050 acciones preferentes de Inmobiliaria Colonial.

2. 500.000 euros en Letras del Tesoro.

3. 200 obligaciones de Telefónica.

Activos inmateriales

1. Tres hijos estudiando en la Universidad.

2. El apellido familiar ……………………6

3. El otro apellido familiar ………………………..7

4. Un plan completo de asistencia sanitaria.

5. Un derecho a un plan de jubilación.

Naturalmente, la suma de los tres tipos de activos proporciona el total de activos familiares.

Gráficamente:

Los pasivos familiares

Las cosas que se poseen (los activo...

Índice

- Cover

- Título

- Derechos de Autor

- Prólogo de Tomás Alfaro Drake

- Introducción

- Capítulo 1: Cómo identificar y valorar un patrimonio familiar (I)

- Capítulo 2: Cómo identificar y valorar un patrimonio familiar (II) .

- Capítulo 3: Algunos ejemplos de decisiones sobre el patrimonio familiar

- Capítulo 4: Cómo aumentar su patrimonio. Ideas básicas antes de delegar la gestión de un patrimonio

- Capítulo 5: La gestión del patrimonio familiar (I)

- Capítulo 6: La gestión del patrimonio familiar (II)

- Capítulo 7: Rentabilidad esperada: algunas lecciones de la historia

- Capítulo 8: El punto de vista de los grandes patrimonios

- A modo de resumen

- Notas

- Bibliografía

Preguntas frecuentes

Sí, puedes cancelar tu suscripción en cualquier momento desde la pestaña Suscripción en los ajustes de tu cuenta en el sitio web de Perlego. La suscripción seguirá activa hasta que finalice el periodo de facturación actual. Descubre cómo cancelar tu suscripción

No, los libros no se pueden descargar como archivos externos, como los PDF, para usarlos fuera de Perlego. Sin embargo, puedes descargarlos en la aplicación de Perlego para leerlos sin conexión en el móvil o en una tableta. Descubre cómo descargar libros para leer sin conexión

Perlego ofrece dos planes: Esencial y Avanzado

- El plan Esencial es ideal para estudiantes y profesionales que disfrutan explorando una amplia gama de categorías. Accede a la Biblioteca Esencial con más de 800.000 títulos confiables y superventas en negocios, crecimiento personal y humanidades. Incluye tiempo de lectura ilimitado y voz estándar de Lectura en voz alta.

- Avanzado: perfecto para estudiantes avanzados e investigadores que necesitan acceso total y sin restricciones. Desbloquea más de 1,5 millones de libros en cientos de categorías, incluyendo títulos académicos y especializados. El plan Avanzado también incluye características avanzadas como Lectura en voz alta Premium y Asistente de investigación.

Somos un servicio de suscripción de libros de texto en línea, donde puedes acceder a toda una biblioteca digital por menos del precio de un solo libro al mes. Con más de 1,5 millones de libros en más de 990 categorías, ¡te tenemos cubierto! Conoce nuestra misión

Busca el símbolo de lectura en voz alta en tu próximo libro para ver si puedes escucharlo. La herramienta de lectura en voz alta lee el texto en voz alta por ti, resaltando el texto a medida que se lee. Puedes pausarla, acelerarla y ralentizarla. Obtén más información sobre la lectura en voz alta

¡Sí! Puedes usar la aplicación de Perlego en dispositivos iOS y Android para leer cuando y donde quieras, incluso sin conexión. Es ideal para cuando vas de un lado a otro o quieres acceder al contenido sobre la marcha.

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Sí, puedes acceder a Saca partido a tus ahorros de López Lubián, Francisco; Ballarat, Luis en formato PDF o ePub, así como a otros libros populares en Desarrollo personal y Finanzas personales. Tenemos más de 1,5 millones de libros disponibles en nuestro catálogo para que explores.