Durante el siglo XIV, las estructuras políticas, fiscales y financieras de los estados que formaban la Corona de Aragón sufrieron una profunda transformación. Como consecuencia de esta, surgieron las diputaciones del General, llamadas más tarde en Valencia y Cataluña Generalitat. Este libro pretende explicar, por una parte, cómo era y cómo funcionaba durante el siglo XVI «el sistema fiscal» del que fue titular la Generalitat foral valenciana y, por otra, cuáles fueron las características de «las finanzas» de esta institución. Es decir, las fuentes y estructura de sus ingresos, la distribución de los gastos y la evolución de ambos. Todo ello, con la perspectiva de comprender mejor la integración del reino de Valencia en el conglomerado imperial que gobernaron los herederos de Fernando de Aragón e Isabel de Castilla.

eBook - ePub

En la periferia del centro

La hacienda de la Generalitat valenciana durante el siglo XVI

- 282 páginas

- Spanish

- ePUB (apto para móviles)

- Disponible en iOS y Android

eBook - ePub

En la periferia del centro

La hacienda de la Generalitat valenciana durante el siglo XVI

Descripción del libro

Cuenta con la confianza de 375,005 estudiantes

Acceso a más de 1 millón de títulos por un precio mensual asequible.

Estudia de forma más eficiente usando nuestras herramientas de estudio.

Información

PARTE SEGUNDA

EN DONDE NOS ADENTRAMOS POR LA HACIENDA

EN DONDE NOS ADENTRAMOS POR LA HACIENDA

La Generalitat valenciana administraba, desde su creación, la hacienda del reino. En efecto, como recuerda Agustín Rubio, su nacimiento supuso «el reconeixement per part d’aquesta [la corona] de la capacitat del regne per a administrar la seua pròpia hisenda».1 Su gestación, que hoy conocemos gracias a M.ª Rosa Muñoz Pomer, era la respuesta al déficit crónico de las finanzas regias. Y tuvo dos consecuencias fundamentales:

• Que los servicios concedidos fueron gestionados desde entonces por un organismo cuyos responsables eran representantes estamentales.

• Y que su nacimiento y consolidación durante las décadas postreras del siglo XIV y las primeras del XV se insertan en la profunda transformación experimentada por las estructuras fiscales, económicas y financieras de la Corona de Aragón a la que ya me he referido.

Dentro de este contexto, una pieza fundamental era el sistema tributario al que he dedicado las páginas anteriores. Pero la hacienda −recuerda Artola− «no se reduce a la fiscalidad», sino que antes «de que ésta se aplique es preciso que se constituya un poder fiscal, entendiendo por tal aquélla institución a la que se reconoce la capacidad de exigir a los particulares y las instituciones prestaciones sin contrapartida inmediata, para atender el gasto público».2 Y ese es el papel que le correspondió jugar a la Generalitat.

Ciertamente, el estudio de las finanzas públicas de la Corona de Aragón ha avanzado enormemente durante los últimos lustros. Fijándonos solo en el reino de Valencia, vemos que autores como Jorge Correa o Pascal Gandoulphe han dedicado sus esfuerzos a las finanzas de la Corona,3 mientras que Remedios Ferrero, Amparo Felipo, David Bernabé o Antonio J. Mira lo han hecho sobre diferentes haciendas municipales.4 Ahora bien, la estructura financiera de la Generalitat valenciana sigue siendo una gran desconocida. En efecto, Martínez Aloy nada dice sobre este tema en su obra sobre la institución, más centrada en aspectos jurídicos que en otra cosa; José Camarena, en su artículo sobre la «función económica del General», aparte de que está dedicado al siglo XV, apenas sí ofrece unos pocos datos fragmentarios sobre los ingresos o los gastos de la institución; M.ª Rosa Muñoz, por su parte, dedicó sus esfuerzos a unos pocos años de comienzos del Cuatrocientos; y James Casey, utilizando documentación del Archivo de la Corona de Aragón, ha sido, hasta donde yo sé, el primer autor en publicar cifras relativas a los ingresos y a los gastos de la institución durante la época moderna, aunque para un periodo cronológico posterior al estudiado aquí.5 Entiendo, por todo ello, que es ya el momento de entrar en materia y ampliar, en la medida de lo posible, nuestros conocimientos sobre las finanzas de la Generalitat durante el Quinientos.

IV. LOS INGRESOS DE LA GENERALITAT VALENCIANA

DURANTE EL SIGLO XVI

DURANTE EL SIGLO XVI

Asevera Modesto Ulloa que la «Hacienda Real de Castilla, como otras de Europa, clasificaba sus rentas, en el siglo XVI, en ordinarias y extraordinarias».6 Y la Generalitat Valenciana no fue una excepción a este uso, a pesar de las acusadas diferencias que separaban a las haciendas castellana y valenciana. Antes al contrario, también sus ingresos se dividían en ordinarios y extraordinarios.

Ahora bien, para establecer la composición y la evolución de los ingresos de un organismo como la Generalitat existen varias alternativas. En las páginas siguientes he reconstruido las etapas por las que pasaron sus finanzas, analizando aspectos como la composición estructural de los ingresos y de los gastos, los mecanismos generadores de ambos y los cambios operados en sus diversos componentes a lo largo de la centuria. En este sentido, siguiendo el modelo establecido por David Bernabé en su estudio sobre la hacienda de Orihuela, he renunciado a reconstruir el balance de todos y cada uno de los ejercicios anuales en términos de déficit o superávit. Tanto la extensión y complejidad de la documentación básica como, sobre todo, la existencia de lagunas impiden obtener series continuas relativas a algunos aspectos básicos. No se trata solo de que haya lagunas cronológicas, que afectan, en la parte de los ingresos, a aquellos años en los que no hubo arriendo de impuestos, o en los que este quedó anulado. Otros problemas acechan también a la hora de conocer cuáles fueron los recursos reales de la Generalitat Valenciana durante el siglo XVI. En efecto, aunque algunos años la documentación de la institución registra detalladamente los ingresos realmente obtenidos, mostrándonos conceptos extraordinarios como superávits de ejercicios anteriores o traspasos de fondos entre clavarios, hubo ejercicios −el de 1530, los que van de 1546 a 1550 o los de 1552 y 1553, por citar algunos ejemplos− en los que solo vemos contabilizados como ingresos los precios de arriendo de los impuestos, sin ofrecer detalles sobre las cifras efectivamente percibidas. Y también encontramos numerosos años en los que resulta imposible establecer qué cantidades correspondían a cobros del ejercicio, o si estaban incluidas en estos cantidades de años anteriores. Son ejercicios, como el de 1561, cuya contabilidad no deja claros ni el importe total ni la misma distribución de los ingresos.7 En definitiva, constatamos que según avanzó el siglo se fue produciendo un deterioro progresivo en la minuciosidad de la práctica administrativa de nuestra institución, una de cuyas consecuencias fue la pérdida de calidad en las actas y demás documentos que recogían sus ingresos.

Por todo ello, el trabajo de cuantificar el déficit o el superávit se hace sencillamente imposible. El hecho de que muchos ejercicios hubieran estado administrados por varios receptores, y que bastantes de ellos no fueran realmente cerrados hasta que todos sus gestores terminaban su actividad, representa, como señala con maestría Pascal Gandoulphe, otro gran inconveniente. Así, para la ciudad de Orihuela, David Bernabé utiliza como muestra los precios de arriendo de los impuestos oriolanos durante una selección de años, independientemente de que las recaudaciones se hubieran hecho o no efectivas y despreciando los ingresos en concepto de atrasos por deudas y otras obligaciones a corto plazo. De esta manera, señala David Bernabé, obtenemos una imagen del producto anual a que ascendían los recursos de este municipio, aunque los morosos se encargaran frecuentemente de que los recursos teóricos no coincidieran con los recursos reales. Como explico dentro de un momento, en las páginas que siguen utilizaré el mismo criterio.8

4.1 ESTRUCTURA Y CUANTÍA

Señala M.ª Rosa Muñoz Pomer que los ingresos de la Generalitat Valenciana, durante el periodo que ella estudia, se agrupaban bajo cuatro conceptos:9

• Generalidades. Es decir, los impuestos sobre el tráfico o la producción a los que me he referido antes.

• Compartiment. También conocido como fogatge, se trataba de un impuesto directo de carácter extraordinario.

• Censales. Léase, la emisión de títulos de deuda consolidada.

• Rentas reales. O sea, recursos que provenían de determinados lugares reales o cuya titularidad era de la Corona, pero que habían sido cedidos a la Generalitat.

Ahora bien, durante el siglo XVI habían cambiado algo las cosas. En la documentación consultada, están citados diferentes «compartiments». Pero estos no eran ahora ningún impuesto directo, ni ordinario, ni extraordinario. Eran solamente órdenes de embargo a personas que debían cantidades a la institución. Ello es así porque las tachas mediante las que debían ser recaudados parte de los servicios votados en Cortes hasta 1564 quedaron fuera del ámbito de gestión de la Generalitat.10 En consecuencia, sus fuentes de ingresos durante este siglo pueden ser agrupadas en los siguientes conjuntos:11

• Ingresos ordinarios: a) ingresos de carácter tributario (es decir, los proporcionados por los «drets vulgarment dits lo margalló»); b) rentas reales (el impuesto sobre la sal y las escribanías formadas en la Real Audiencia).

• Ingresos extraordinarios: emisión de censales, venta de armas.

Siguiendo el criterio utilizado para Orihuela por David Bernabé, he tomado como base para realizar el análisis de esta sección los precios de arriendo de los impuestos que formaban su sistema tributario, así como los de las escribanías de la Real Audiencia. Dentro de este conjunto, no he considerado los años en que no hubo arriendo o en los que este fue anulado. Y tampoco deben ser tenidos en cuenta los rendimientos del «nou impòsit sobre la seda», ya que estos estaban destinados exclusivamente a la fortificación de la costa y eran gestionados por la junta estamental creada ex profeso por las Cortes para ello, sin pasar por la «caja» de la Generalitat.12 He recogido también, cuando ha sido posible conocerlos, los importes correspondientes a ingresos extraordinarios. Teniendo en cuenta, ahora bien, los problemas de cuantificación asociados a las fuentes de rentas extraordinarias, las cantidades establecidas para estas debemos considerarlas como un mínimo sometido a posibles variaciones en el futuro, según aumenten nuestros conocimientos. Y, finalmente, he utilizado también en algunos momentos, pero solo como elemento complementario que refuerce la línea argumental de la exposición, los datos de recaudación efectiva de aquellos ejercicios (en total, 59) cuyo importe he podido reconstruir.13

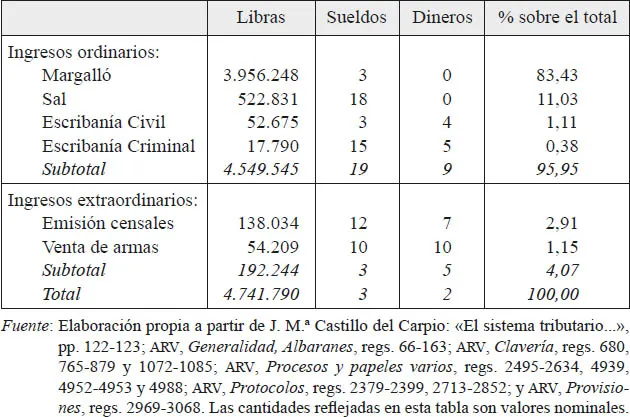

En todo caso, hechas las oportunas consideraciones de carácter metodológico, la primera pregunta que debemos realizarnos se refiere al importe y a la estructura. ¿A qué cifra ascendieron los recursos teóricamente obtenidos por la Generalitat Valenciana durante el siglo XVI?, ¿cuál era su distribución? Veámoslo.

TABLA 9

Importe y distribución (en %) de los ingresos teóricos obtenidos por la Generalitat Valenciana durante el siglo XVI (1500-1598)

Importe y distribución (en %) de los ingresos teóricos obtenidos por la Generalitat Valenciana durante el siglo XVI (1500-1598)

Ciertamente, ante la falta de datos para los años en lo que no hubo arriendo y ante la inseguridad asociada a los ingresos extraordinarios, la cuantía de los ingresos resumidos en las tablas 9 y 10 debemos considerarla como un mínimo.

TABLA 10

Ingresos ordinarios de la Generalitat (1500-1598). Valores ...

Ingresos ordinarios de la Generalitat (1500-1598). Valores ...

Índice

- Cubierta

- Anteportada

- Portada

- Página de derechos de autor

- Índice

- ABREVIATURAS

- EQUIVALENCIAS MONETARIAS

- INTRODUCCIÓN

- PARTE PRIMERA: QUE TRATA SOBRE LA FISCALIDAD

- PARTE SEGUNDA: EN DONDE NOS ADENTRAMOS POR LA HACIENDA

- EPÍLOGO

- FUENTES Y BIBLIOGRAFÍA

Preguntas frecuentes

Sí, puedes cancelar tu suscripción en cualquier momento desde la pestaña Suscripción en los ajustes de tu cuenta en el sitio web de Perlego. La suscripción seguirá activa hasta que finalice el periodo de facturación actual. Descubre cómo cancelar tu suscripción

No, los libros no se pueden descargar como archivos externos, como los PDF, para usarlos fuera de Perlego. Sin embargo, puedes descargarlos en la aplicación de Perlego para leerlos sin conexión en el móvil o en una tableta. Descubre cómo descargar libros para leer sin conexión

Perlego ofrece dos planes: Essential y Complete

- El plan Essential es ideal para los estudiantes y los profesionales a los que les gusta explorar una amplia gama de temas. Accede a la biblioteca Essential, con más de 800 000 títulos de confianza y superventas sobre negocios, crecimiento personal y humanidades. Incluye un tiempo de lectura ilimitado y la voz estándar de «Lectura en voz alta».

- Complete: perfecto para los estudiantes avanzados y los investigadores que necesitan un acceso completo sin ningún tipo de restricciones. Accede a más de 1,4 millones de libros sobre cientos de temas, incluidos títulos académicos y especializados. El plan Complete también incluye funciones avanzadas como la lectura en voz alta prémium y el asistente de investigación.

Somos un servicio de suscripción de libros de texto en línea que te permite acceder a toda una biblioteca en línea por menos de lo que cuesta un libro al mes. Con más de un millón de libros sobre más de 990 categorías, ¡tenemos todo lo que necesitas! Descubre nuestra misión

Busca el símbolo de lectura en voz alta en tu próximo libro para ver si puedes escucharlo. La herramienta de lectura en voz alta lee el texto en voz alta por ti, resaltando el texto a medida que se lee. Puedes pausarla, acelerarla y ralentizarla. Obtén más información sobre la lectura en voz alta

¡Sí! Puedes usar la aplicación de Perlego en dispositivos iOS y Android para leer cuando y donde quieras, incluso sin conexión. Es ideal para cuando vas de un lado a otro o quieres acceder al contenido sobre la marcha.

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Ten en cuenta que no será compatible con los dispositivos que se ejecuten en iOS 13 y Android 7 o en versiones anteriores. Obtén más información sobre cómo usar la aplicación

Sí, puedes acceder a En la periferia del centro de José M.ª Castillo del Carpio en formato PDF o ePUB, así como a otros libros populares de Historia y Historia del Renacimiento europeo. Tenemos más de un millón de libros disponibles en nuestro catálogo para que explores.