eBook - ePub

Tornare alla crescita

Perché l'economia italiana è in crisi e cosa fare per rifondarla

- Italian

- ePUB (disponibile su mobile)

- Disponibile su iOS e Android

eBook - ePub

Tornare alla crescita

Perché l'economia italiana è in crisi e cosa fare per rifondarla

Informazioni su questo libro

«Vivace in passato, l'economia italiana è ferma da anni. Alla decadenza hanno concorso la finanza pubblica, squilibrata; le infrastrutture, deteriorate; l'ordinamento giuridico, inadeguato; il dinamismo d'impresa, appannato. L'Europa non fa quanto potrebbe. A reagire, a fare fronte, sono chiamate cultura, istituzioni, politica, da ultimo la società civile del paese. Solo così potrà ritrovarsi la via della crescita».

In Italia la produttività è bassa, la disoccupazione alta, lenta la fuoruscita dalle recessioni del 2008-2013. Eppure ancora oggi molti, non solo governanti ansiosi di consenso a breve, ostentano ottimismo, celano al paese la realtà: il debito pubblico innervosisce i mercati finanziari; le infrastrutture si depauperano; il diritto dell'economia è superato; le imprese non rispondono all'urgenza di investire, innovare, cogliere le opportunità della rivoluzione digitale. Hanno pesato i limiti della politica economica: l'incompleto risanamento del bilancio; il taglio degli investimenti pubblici; i ritardi nella riscrittura dell'ordinamento; le insufficienti pressioni concorrenziali sulle imprese. Sin dalla svalutazione della lira del 1992 le imprese si sono adagiate sui facili profitti prospettati dal cambio debole, dalla moderazione salariale, dai sussidi statali, dalla scandalosa evasione delle imposte. S'impone una rifondazione dell'economia, che ne arresti il regresso. L'euro è moneta preziosa, irrinunciabile. Ha assicurato prezzi stabili e calmierato i tassi d'interesse. È la politica economica europea a essere bloccata dal rigorismo tedesco. Ma la crisi affonda le radici oltre l'economia, nello strato più profondo della cultura, delle istituzioni, della politica del Belpaese. Con un'analisi di ampio respiro, Pierluigi Ciocca ricostruisce la preoccupante condizione economica, mostra la difficoltà della presa di coscienza del malanno italiano. Il libro offre tuttavia una ricetta per portare l'Italia fuori dalle sabbie mobili in cui da un quarto di secolo si dibatte. Indica sette linee d'intervento: dal riequilibrio del bilancio a una nuova strategia per il Sud, passando per gli investimenti pubblici, una diversa politica europea, la perequazione distributiva, un nuovo diritto dell'economia, la concorrenza. L'attuazione di questi interventi, da parte dei governanti e delle imprese, è da ultimo affidata alla presa di coscienza e alla volontà di riscatto di una società civile meglio informata.

Scelto da 375,005 studenti

Accedi a oltre 1 milione di titoli a un prezzo mensile contenuto.

Studia in modo più efficiente con i nostri strumenti dedicati.

Informazioni

Argomento

Politica e relazioni internazionaliCategoria

Economia politicaIV. Ristagno e recessioni nel nuovo secolo*

1. Un’economia languente.

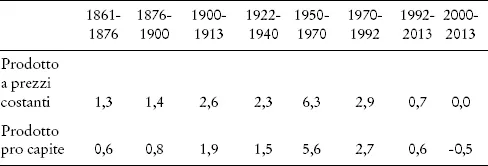

Dal 1992, in particolare negli anni duemila, l’Italia ha conosciuto il peggiore andamento della sua economia in periodi di pace dal tempo di Cavour e della Destra storica (tabella 1).

Tabella 1. Prodotto interno lordo (variazioni percentuali, tassi annui composti).

Fonti: Dal 1861 al 1913, S. Fenoaltea, L’economia italiana dall’Unità alla grande guerra, Laterza, Roma-Bari 2006, tab. 6, p. 61; dal 1922 al 2010, A. Baffigi, Italian National Accounts, 1861-2011, in «Quaderni di storia economica della Banca d’Italia», ottobre 2011, 18; per il 2011-2013 stime Istat.

Fra il terzo trimestre del 2007 e il secondo trimestre del 2009 il Pil si è contratto quasi del 7%. Dall’aprile del 2008 al marzo del 2009 la produzione manifatturiera è precipitata, del 27%. Flessioni simili in Italia non si erano viste nemmeno nel 1929-1932. La caduta della domanda globale – delle esportazioni in particolare, e quindi degli investimenti – e della produzione industriale era la più pronunciata fra le maggiori economie. La consentivano limiti dell’azione di governo e debolezze delle imprese, sebbene il sistema bancario si confermasse stabile in una scena internazionale sconvolta dall’instabilità finanziaria, con epicentro negli Stati Uniti e nel Regno Unito. L’economia sperimentava poi un nuovo regresso – dei consumi in particolare – con il Pil sceso quasi del 6% fra il secondo trimestre del 2011 e il terzo trimestre del 2013 e del 4,5% nel biennio 2012-2013. Il risultato italiano era, ancora una volta, pessimo nel confronto con le maggiori economie.

Attraverso le due recessioni, sui dati trimestrali, il prodotto era di 9 punti percentuali inferiore a quello del 2007, i consumi privati di 8 punti, gli investimenti di 26 punti, l’attività manifatturiera di 24 punti1. Il reddito pro capite degli italiani si riduceva del 12%. Anche la ricchezza delle famiglie perdeva un decimo del suo valore, scendendo da nove a otto volte rispetto al – più basso – reddito disponibile.

Mentre il mondo e la stessa Europa progredivano, il Pil italiano era in tendenziale rallentamento già dal 1992, ben prima della doppia recessione. Alla parità dei poteri d’acquisto si riduceva dal 3,4% del Pil mondiale nel 1992 al 2,1% nel 2013. Il reddito pro capite degli italiani, venti anni prima sulla media dell’area dell’euro, scendeva nel 2013 di oltre il 10% al disotto di quella stessa media.

Lavoro e capitale – monetario, fisico, «umano» – erano disponibili, ma venivano sottoutilizzati, o esportati. Il freno alla crescita non dipendeva dall’ammontare delle risorse disponibili, applicabili alla produzione. Oltre che al loro basso impiego è imputabile al ristagno della produttività. In particolare, fra il 2000 e il 2008 il valore aggiunto per ora lavorata fletteva dello 0,5%; ancor più della produttività del lavoro diminuiva – del 3% – la produttività totale dei fattori (Tfp). Le recessioni che seguivano accentuavano lo scadimento, unendo la componente ciclica a quella strutturale2. L’arresto dell’innovazione e del progresso tecnico si estendeva all’industria manifatturiera, che fino a metà degli anni novanta aveva invece espresso incrementi di produttività del lavoro e totale dei fattori ben più elevati di quelli del terziario.

Nel settore manifatturiero – il cui valore aggiunto si riduceva al 16% del Pil – la produttività del lavoro declinava altresì rispetto a quella della Germania e di altri paesi dell’area euro. Dati i salari e la fissità del cambio, ne derivava una forte perdita di competitività verso il resto dell’area. La quota delle esportazioni italiane di beni e servizi nel commercio mondiale si restringeva, a prezzi correnti e ancor più a prezzi costanti (quest’ultima al 2,7% nel 2013, appena superiore alla quota del Pil, dimezzandosi rispetto al picco storico precedente). Dal 2000 al 2010 il contributo della componente estera alla domanda globale, tenuto conto delle importazioni, risultava nei singoli anni modesto, nullo o negativo. Crollate nel 2009, solo alla fine del 2013 le quantità esportate ritrovavano i livelli perduti. In valore, le esportazioni non riuscivano a evitare che il saldo di parte corrente della bilancia dei pagamenti risultasse fino al 2012 passivo.

Sebbene i tassi d’interesse fossero sino al 2011 contenuti, la stasi dell’economia concorreva al permanere del disavanzo della Pa al disopra del 3% del Pil e del debito pubblico al disopra del Pil. Una nuova impennata dei due rapporti si registrava dal 2009, anche a seguito delle consecutive recessioni.

Nonostante l’erosione dei salari reali, la flessibilità nelle relazioni di lavoro, il calo del tasso di attività, la disoccupazione aumentava. Dal 6% del 2007 saliva rapidamente, tendendo nello scorcio del 2013 al 13%, con punte del 21-23% in Campania, Puglia, Calabria, Sicilia. Ristagnando l’intera economia e venuto meno l’intervento straordinario per il Mezzogiorno, il divario Nord-Sud mancava di ridursi. Rispetto a quello del Centro-nord il reddito pro capite del Mezzogiorno dal 1992 oscillava sui livelli che aveva attinto nei primi anni settanta del Novecento, con tendenza dello scarto a riaprirsi dopo il 20073.

Nel mercato finanziario la sfiducia verso i titoli della Repubblica tornava a diffondersi dall’estate del 2011, alimentata dalla decrescita dell’economia, dalla situazione politica del paese, dall’inefficacia dell’azione di governo. Agli occhi degli investitori il contenimento del disavanzo del bilancio della Pa collideva con l’inadeguatezza delle misure prese e con la previsione di un’attività produttiva tendenzialmente bassa e di nuovo in calo nel 2012-2013. Si riproponeva la preoccupazione per il debito pubblico, avviato a un nuovo picco storico dopo quelli degli anni novanta dell’Ottocento, della prima guerra mondiale, del 1929, della seconda guerra mondiale, del 19944.

L’Italia, nella retorica nazionale esaltata come paese fondatore dell’unione economica d’Europa e promotore dell’euro, mancava di rispettare gli impegni di riequilibrio del bilancio e di riforma strutturale che aveva sottoscritto. Insieme con gli scompensi in Grecia, Irlanda, Portogallo, Spagna e con i limiti d’assetto della Ue creava i presupposti di una possibile crisi, istituzionale prima che di mercato5, della moneta comune. Gli egoismi nazionali, l’ortodossia economica diffusa in Germania e negli organismi dell’Unione6, le incertezze sui margini di discrezionalità operativa del central banking europeo impedivano che fossero gestite al meglio la crisi greca e l’instabilità che l’Eurozona attraversava.

Ne derivavano pesanti ripercussioni per l’Italia. Suscitava apprensione il riaprirsi del solco fra il tasso d’interesse sul debito della Repubblica e quello tedesco. Ma i problemi dell’economia italiana erano risalenti nel tempo, con profonde radici tutte interne al sistema produttivo e al corpo social-politico – Stato, Impresa, Società civile – del paese. Sarebbe spettato allo Stato, a chi governava l’Italia, risanare la finanza pubblica, evitare la recessione, superarla. Sarebbe spettato all’Impresa ritrovare la via smarrita dell’efficienza, dell’innovazione, della qualità, della capacità competitiva: tornare – come ripeteva Carlo Cipolla – a «produrre cose nuove che piacciano» al mondo7. La società civile, divisa nelle sue fazioni e in parte disimpegnata, non ha saputo esprimere governi e classe dirigente all’altezza del «problema di crescita» che all’Italia tornava a porsi.

2. I limiti della politica economica.

Dopo la frattura valutaria del 1992 l’economia italiana è stata carente, sempre più nel nuovo millennio, nella produttività, nella domanda effettiva, nel credito internazionale. Stato e Impresa hanno concorso, in negativo. In specie negli anni duemila la politica economica non è riuscita a risanare le pubbliche finanze, sollecitare e favorire la produttività, governare aspettative e domanda effettiva.

La colpevole sottovalutazione dei rischi in materia di finanza pubblica, sino alla vigilia della crisi del debito del 2011, ha infine costretto il governo Berlusconi – in carica dal 2008, dopo esserlo stato per l’intera legislatura 2001-2006 – (ministro dell’Economia Giulio Tremonti) a misure correttive sollecitate, in modo anche irrituale, dal Sistema europeo delle banche centrali attraverso la Banca centrale europea.

I provvedimenti presi non sventavano i timori. Nella stessa valutazione dei mercati non ci si poteva limitare alla cura del problema del bilancio pubblico e del credito estero. Occorreva un’azione coordinata e di vasto respiro per promuovere la produttività, rilanciare la domanda, ridurre il debito pubblico. Questa azione era mancata, negli anni duemila e ancor più dal 2008.

La produttività è scaduta per deficienze interne alle imprese, segnatamente manifatturiere. Ma la politica economica, la mano pubblica, ha pur essa influito in negativo, indirettamente. La produttività ha trovato impedimento, oltre che nei limiti intrinseci dei produttori italiani, nell’inadeguatezza delle infrastrutture materiali (non solo al Sud) e nella pressione tributaria, onerosa, sperequata, distorsiva degli usi delle risorse, punitiva delle intenzioni d’investimento e di consumo. Il potenziamento delle infrastrutture fisiche – comunicazioni, trasporti, utilities, reti, messa in sicurezza di un territorio fragilissimo, con ricorrenti pericoli per i beni e per la stessa incolumità dei cittadini – avrebbe richiesto massicci investimenti pubblici. Le ricadute sarebbero state positive per lo stesso rendimento degli investimenti privati8. Gli investimenti in opere pubbliche sono invece scesi su livelli che mettevano a rischio la manutenzione del parco infrastrutturale esistente. La tendenza della pressione tributaria ad aumentare andava invertita e la piaga dell’evasione sanata per ragioni sia d’equità sia d’efficienza. Dal lato delle uscite il riequilibrio duraturo del bilancio pubblico avrebbe dovuto affidarsi al freno delle voci di spesa corrente più improduttive e socialmente meno rilevanti, rispetto a quelle per la sanità, l’assistenza, le pensioni, da cui dipende la coesione della nazione italiana.

La produttività delle imprese ha trovato ulteriore ostacolo nell’arretratezza della cornice giuridico-istituzionale. Governo e Parlamento hanno stentato a comprendere che modernizzazione e sviluppo postulano una riforma a largo spettro del diritto dell’economia, del quadro ordinamentale e giurisdizionale che presiede all’attività economica di imprese, individui, amministrazioni. Il riflettore andava acceso su precisi blocchi dell’ordinamento giuridico dell’economia, nel rispetto del quadro comunitario: diritto dell’impresa, e societario; del risparmio; della crisi d’impresa; del processo civile; delle opere e dei contratti pubblici; della concorrenza. Per ciascuno di questi blocchi occorreva identificare con chiarezza la finalità economica essenziale perseguita – la ratio legis – per indicare poi la direttrice della riforma in un quadro coerente di complementarità e sinergie fra i blocchi. Sono invece risultati solo parziali, anche perché non inscritti in una visione d’assieme, i progressi realizzati con le modifiche apportate alla normativa sulle società e sul fallimento. Al di là degli effetti di innalzamento del livello del reddito pro capite e del suo ritmo di crescita9, un più funzionale diritto dell’economia e la percezione anche internazionalmente diffusa del rispetto della rule of law avrebbero dato un apporto decisivo al merito di credito del paese, con conseguente abbassamento del premio al rischio sul debito, pubblico e privato, dei tassi di interesse, dell’eccesso rispetto ai tassi prevalenti in altre economie.

In terzo luogo, sin dagli anni novanta il grado medio di concorrenza è diminuito. La concorrenza è cruciale. La facilità con cui le imprese italiane hanno realizzato utili dal 1992 sino alla vigilia della doppia recessione 2008-2009 e 2011-2013 ha offuscato il loro sforzo di ricerca della produttività. Quella facilità può essere ricondotta a intese, oligopoli, abusi di posizione dominante su mercati che venivano discostandosi dall’archetipo concorrenziale. Ma l’hanno altresì consentita la larghezza della spesa pubblica e dei favori statali, la cedevolezza del cambio, la moderazione sindacale e salariale. L’azione dell’autorità antitrust ha contenuto, non è riuscita a evitare, il prevalere delle pressioni anticoncorrenziali, dilaganti oltre le forme di mercato in senso stretto. La politica pubblica avrebbe dovuto evitare che il profitto d’impresa si sottraesse a quella che Pantaleoni e Schumpeter chiamarono «minaccia» concorrenziale, es...

Indice dei contenuti

- Copertina

- Frontespizio

- Copyright

- Indice

- Introduzione

- I. Una «teoria» dell’economia italiana

- II. La fine della lira

- III. Il rallentamento degli anni novanta

- IV. Ristagno e recessioni nel nuovo secolo

- V. Lo scemare della produttività

- VI. Improduttività, persino negli Stati Uniti?

- VII. Produttività o occupazione: un falso dilemma

- VIII. Risposte inadeguate

- IX. L’investimento pubblico

- X. Non è colpa delle banche

- XI. Non è colpa dell’euro

- XII. Il neo-mercantilismo tedesco

- La via d’uscita

Domande frequenti

Sì, puoi annullare l'abbonamento in qualsiasi momento dalla sezione Abbonamento nelle impostazioni del tuo account sul sito web di Perlego. L'abbonamento rimarrà attivo fino alla fine del periodo di fatturazione in corso. Scopri come annullare l'abbonamento

No, i libri non possono essere scaricati come file esterni, ad esempio in formato PDF, per essere utilizzati al di fuori di Perlego. Tuttavia, puoi scaricarli nell'app Perlego per leggerli offline su smartphone o tablet. Scopri come scaricare libri offline

Perlego offre due piani: Essential e Complete

- Essential è l'ideale per studenti e professionisti che amano esplorare un'ampia gamma di argomenti. Accedi alla libreria Essential, che include oltre 800.000 titoli di comprovata qualità e bestseller in vari settori, tra cui business, crescita personale e discipline umanistiche. Include tempo di lettura illimitato e voce standard per la sintesi vocale.

- Complete: perfetto per studenti e ricercatori esperti che necessitano di un accesso completo e illimitato. Accedi a oltre 1,4 milioni di libri su centinaia di argomenti, inclusi titoli accademici e specialistici. Il piano Complete include anche funzionalità avanzate come la sintesi vocale premium e l'assistente di ricerca.

Perlego è un servizio di abbonamento a testi accademici, che ti permette di accedere a un'intera libreria online a un prezzo inferiore rispetto a quello che pagheresti per acquistare un singolo libro al mese. Con oltre 1 milione di testi suddivisi in più di 990 categorie, troverai sicuramente ciò che fa per te! Scopri la nostra missione

Cerca l'icona Sintesi vocale nel prossimo libro che leggerai per verificare se è possibile riprodurre l'audio. Questo strumento permette di leggere il testo a voce alta, evidenziandolo man mano che la lettura procede. Puoi aumentare o diminuire la velocità della sintesi vocale, oppure sospendere la riproduzione. Scopri di più sulla funzione di sintesi vocale

Sì! Puoi utilizzare l'app di Perlego su dispositivi iOS e Android per leggere quando e dove vuoi, anche offline. È perfetta per gli spostamenti quotidiani o quando sei in viaggio.

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

Sì, puoi accedere a Tornare alla crescita di Pierluigi Ciocca in formato PDF e/o ePub, così come ad altri libri molto apprezzati nelle sezioni relative a Politica e relazioni internazionali e Economia politica. Scopri oltre 1 milione di libri disponibili nel nostro catalogo.