eBook - ePub

Come salvare il mercato dal capitalismo

Idee per un'altra finanza

- 200 pagine

- Italian

- ePUB (disponibile su mobile)

- Disponibile su iOS e Android

eBook - ePub

Informazioni su questo libro

La finanza ha un compito vitale: dare respiro e slancio all'economia. Oggi predomina una forma di finanza, quella dei mercati finanziari, che non svolge bene il suo lavoro. Anzi talvolta lavora contro. Occorre pensare e praticare un'altra finanza. A dispetto della crisi economica che essi stessi hanno innescato, i mercati finanziari hanno acquistato un potere sempre crescente. Lungi dall'essere divenuti l'oggetto di riflessione e di riforma, essi continuano a dettare legge. Impongono politiche economiche agli Stati, depongono governi che giudicano inadempienti, abrogano diritti che vedono come intralci, scardinano patti sociali, ridisegnano equilibri e alleanze internazionali. Il tutto senza che nessuno si assuma personalmente e politicamente la responsabilità di tali decisioni. Il dominio dei mercati è politicamente illegittimo, economicamente dannoso, umanamente aberrante. Bisogna venirne fuori. Non si tratta tuttavia di «abolire la finanza»,ma di impegnarsi nel progetto di cambiarne radicalmente la forma. Sul piano pratico alcuni germi di cambiamento stanno già emergendo. Assistiamo al ritorno a pratiche finanziarie e bancarie fino a poco tempo fa considerate obsolete, ma che ora mostrano tutta la loro solidità, come le forme di credito cooperativo e di finanza senza interesse. D'altra parte, emergono spontaneamente altre pratiche, come i sistemi di compensazione, locali e internazionali. Quello che invece manca ancora è una prospettiva d'insieme, teorica e politica, nella quale inquadrare le pratiche vecchie e nuove. Questo saggio è dedicato a pensare e progettare un'altra finanza.

Scelto da 375,005 studenti

Accedi a oltre 1 milione di titoli a un prezzo mensile contenuto.

Studia in modo più efficiente con i nostri strumenti dedicati.

Informazioni

Argomento

Politica e relazioni internazionaliCategoria

Politica socialeII. La crisi globale e la necessità di riformare il sistema monetario e finanziario internazionale

1. La crisi è globale.

La crisi è nata globale e rimane globale. Oggi i problemi dell’Europa hanno distolto l’attenzione da questo fatto, ma il dramma europeo è, in realtà, solo l’atto secondo di una tragedia che concerne il mondo intero. Il carattere globale della crisi non attiene soltanto alle cause che l’hanno scatenata e agli effetti che ne conseguono, ma alla natura stessa del sistema finanziario che l’ha resa possibile.

Iniziamo dalle cause. Ci siamo abituati a parlare, da un paio d’anni, di una «crisi europea dei debiti sovrani». L’espressione sembra giustificata dal fatto che i debiti a rischio d’insolvenza sono oggi quelli di alcuni Stati europei. A ben vedere, però, rispetto a quella che è scoppiata nel 2007 e che è stata chiamata la «crisi dei subprime», non siamo affatto in presenza di una nuova crisi. È lo stesso mostro che si ripresenta sotto un aspetto diverso. L’idra ha molte teste e, non appena una è mozzata, subito al suo posto ne spuntano altre due. Talvolta anche di più, come in questo caso. Se ripercorriamo, anche per sommi capi, la storia degli ultimi anni, risulta evidente che i debiti pubblici di oggi derivano dai debiti privati di ieri.

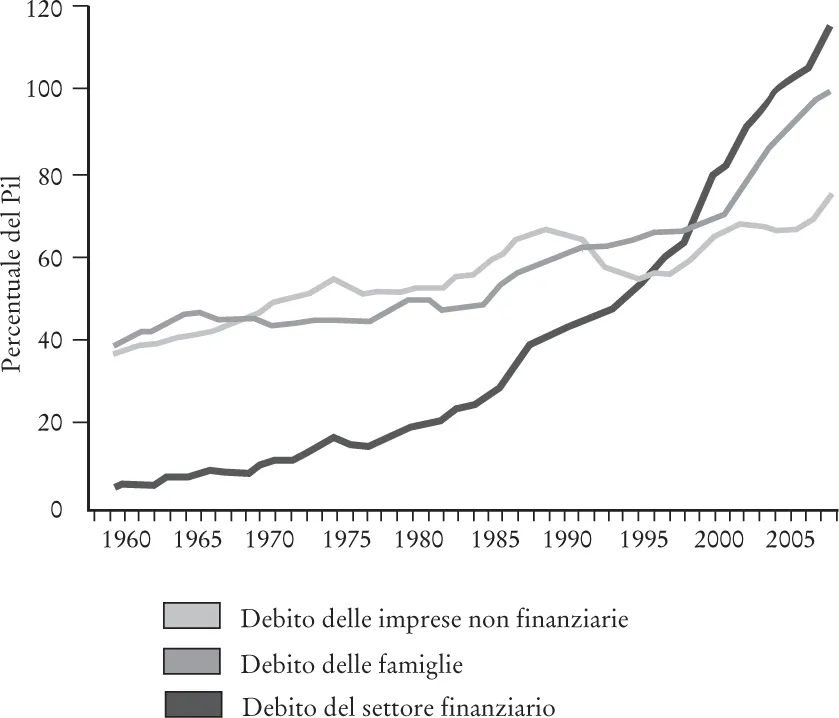

Tutto comincia, come noto, negli Stati Uniti, dove, a fronte della compressione dei salari reali delle classi medie conseguente alle liberalizzazioni di Reagan, cresce il ricorso al credito. In vent’anni, dal 1985 al 2005, il debito delle famiglie raddoppia, da meno del 50% a quasi il 100% del Pil (figura 1). «Ognuno sia felice, vivendo nei limiti dei propri mezzi, anche se deve prendere a prestito i soldi per farlo». Il motto ironico di Artemius Ward si traduce in una pratica diffusa grazie alla deregolamentazione finanziaria e allo sviluppo della tecnica delle cartolarizzazioni che consente l’accesso al credito anche ai ceti più emarginati1. I debitori «subprime» sono, per definizione, soggetti incapaci di ripagare i propri debiti, i quali ciononostante possono mettersi a contrarre mutui soltanto perché aumentano costantemente i prezzi delle case poste a garanzia, le quali, a loro volta, si apprezzano sempre di più soltanto perché aumentano costantemente le persone che, beneficiando di un mutuo, ne fanno lievitare la domanda… È una riedizione ultramoderna del sogno americano, reso accessibile a tutti indipendentemente dal merito. Massificato, e perciò tradito.

Figura 1. Debito privato/Pil (percentuali).

Fonte: Flow of Funds, Accounts of the United States, tabella L1, Credit Market Debt Outstanding, Federal Reserve; tabella B1, Gross Domestic Product, 1959-2007, Economic Report of the President, 2008 (http://monthlyreview.org/2008/12/01/financial-implosion-and-stagnation).

Il risveglio è brusco. I mutui subprime cartolarizzati provocano ingenti perdite ai colossi finanziari che li hanno emessi, acquistati, o implicitamente garantiti. Le perdite sono letteralmente incalcolabili, giacché, in mancanza di acquirenti, quei titoli non hanno più un prezzo. L’incertezza che ne consegue provoca diffidenza fra gli stessi intermediari finanziari. La crisi si trasmette dai subprime ai prime borrowers, cosicché non ricevono più credito nemmeno quei debitori che prima erano giudicati solvibilissimi e che potevano prendere a prestito a tassi minimi. Le banche smettono di farsi credito fra loro: il mercato interbancario è congelato. Dopo aver provato la «linea dura», facendo fallire la Lehman, il governo americano è costretto a intervenire per salvare gli altri intermediari. Lo stesso fanno il governo inglese e irlandese. Con i salvataggi e le nazionalizzazioni, i debiti privati diventano pubblici.

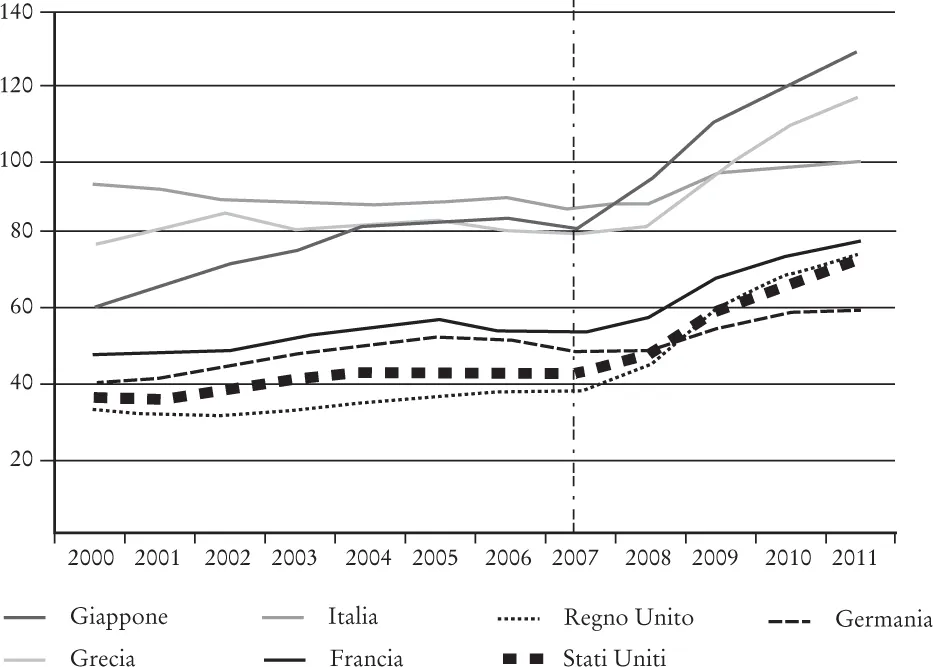

Tuttavia, il peso della crisi sulle finanze pubbliche non si ferma qui. Man mano che la crisi finanziaria dispiega i suoi effetti reali, il conto si allunga. La stretta del credito soffoca i consumi e gli investimenti. Fallimenti e licenziamenti deprimono i redditi. Malcelati protezionismi portano a una contrazione del commercio internazionale. Di conseguenza, dappertutto la spesa pubblica è chiamata a crescere, per sostenere la domanda e per alleviare gli effetti sociali della recessione, mentre le entrate fiscali diminuiscono assieme ai redditi. I deficit si allargano e i debiti pubblici crescono in tutte le economie avanzate (figura 2).

Anche gli effetti della crisi, dunque, si dispiegano su scala globale. E non è vero, come alcuni hanno provato a sostenere, che a entrare in crisi siano soltanto le economie occidentali e che quelle emergenti, prima fra tutte la Cina, siano rimaste indenni. I dati che mostrano un rallentamento dei Brics lo confermano. Del resto, non può che essere così. Sono economie trainate dalle esportazioni, ed è pertanto inevitabile che soffrano della stagnazione della domanda globale. Peraltro, questa è la prova del fatto che anche i paesi più competitivi, spesso additati ad esempio di dinamismo, sono vulnerabili quanto e forse più degli altri alla congiuntura internazionale, poiché dipendono dalla domanda estera per una quota significativa del loro Pil. Nessun paese, per quanto grande e forte, è indipendente e indifferente alle sorti del resto del mondo. Nell’ecumene della globalizzazione, se un membro è malato, tutto il corpo soffre.

Figura 2. Debito pubblico/Pil (percentuali).

Fonte: Fondo monetario internazionale, World Economic Outlook, ottobre 2010 (nostre elaborazioni).

La questione, tuttavia, non è soltanto questa. È che la malattia della crisi non interessa un arto, bensì il sistema linfatico che percorre l’intero organismo e che sarebbe preposto a drenare i liquidi in eccesso e a impedire la formazione di metastasi. Il sistema finanziario internazionale non è semplicemente il canale di trasmissione del contagio, ma è esso stesso l’agente patogeno. Infatti, quelle masse di debiti che oggi si fa fatica a riassorbire non avrebbero mai potuto formarsi se non fosse stato per la facilità con cui si contava di smaltirle sui mercati globali.

Il problema non è, dunque, di questa o quella parte, ma di come si tiene assieme il tutto. Oggi il mondo è tenuto assieme dai mercati finanziari globali. Si sono conosciute in passato altre globalizzazioni. L’Occidente ne conta, tradizionalmente, altre due: la prima all’epoca delle cosiddette scoperte geografiche e la seconda tra fine Ottocento e inizio Novecento. Tutte, compresa la presente, sono accomunate da una dimensione politica e militare, in cui si dispiegano i rapporti di forza. Tuttavia, sul piano strettamente economico, ciascuna ha caratteri nettamente diversi dalle altre. Sotto questo profilo, infatti, la prima globalizzazione era caratterizzata dall’integrazione del commercio: erano soprattutto le merci a spostarsi da una parte all’altra del mondo. Con la seconda, si sono avuti anche ingenti movimenti di capitali, ma perlopiù nella forma di investimenti diretti: i soldi si spostavano, ma per trovare impiego stabile, a lungo termine, in investimenti reali, per lo sviluppo delle industrie e delle infrastrutture nei paesi emergenti di allora. Soltanto la globalizzazione presente ha portato all’emergere degli investimenti di portafoglio, ossia dei movimenti di capitali a breve termine: oggi la stragrande maggioranza del denaro che passa da un paese all’altro non serve per acquistare beni o servizi, e nemmeno per costruire fabbriche o ponti, bensì per comprare azioni, obbligazioni, valute, strumenti derivati o altre attività finanziarie che possono essere vendute un istante dopo. I movimenti di capitali avvengono oggi su scala prima inimmaginabile e senza più alcun rapporto con i movimenti commerciali.

La «terza globalizzazione» è, dunque, interamente sotto il segno della liquidità. Il mondo è tenuto assieme dai mercati finanziari, dove gli investimenti internazionali prendono forma liquida, spostandosi e trasformandosi a piacere. Collante sui generis e assai pericoloso, la liquidità percorre il globo, alla ricerca incessante di opportunità d’investimento promettenti, di settori in crescita, di paesi emergenti, di regimi fiscali favorevoli, di politiche economiche compiacenti. Arrivando e partendo, la liquidità premia e punisce: dispensa i suoi favori alle imprese e alle nazioni in crescita, mentre abbandona quelle che giudica inaffidabili. La liquidità regge le sorti del mondo, esercitando un giudizio universale a ciclo continuo.

Il regime della liquidità si è instaurato solo negli ultimi quarant’anni, con la progressiva liberalizzazione dei mercati finanziari internazionali, la quale ha potuto proseguire, a dispetto delle crisi sempre più frequenti e devastanti, perché è stata sostenuta da un’incrollabile fede nell’efficienza dei mercati finanziari. E da massicci interventi delle banche centrali.

In verità, senza quegli interventi sarebbero crollati tanto i mercati quanto la fede nella loro efficienza. Una fede puntellata. Ben lungi dall’essere quel mercato autoregolato che la teoria economica e la dottrina neoliberista amano raffigurarsi, quello finanziario ha mostrato di essere un mercato continuamente bisognoso di supporto da parte di un’istanza esterna2. Senza la liquidità messa generosamente a disposizione dalle banche centrali ogni volta che minacciava di prosciugarsi, i mercati avrebbero perso da tempo la loro liquidità. Non è un caso che la loro estensione, la loro crescita e la loro liberalizzazione su scala globale sia avvenuta soltanto in seguito alla sospensione della convertibilità del dollaro in oro, nel 1971. È solo da allora, infatti, che le banche centrali possono creare moneta dal nulla senza restrizioni e agire, dunque, da «fonte di liquidità per il sistema economico e finanziario»3, come si espresse programmaticamente Alan Greenspan all’inizio del ventennio in cui, da governatore della Fed, si attenne a tale missione con scrupolo degno forse di miglior causa.

Oggi dovrebbe essere ormai evidente a tutti ciò che Keynes denunciava già nel 1936: che la liquidità è un feticcio. Non solo perché è creata ad arte; non solo perché ha un carattere illusorio, giacché non esiste per la comunità nel suo insieme; non solo perché appare soltanto finché ci si crede; ma anche e soprattutto perché compromette il sistema degli investimenti anche quando apparentemente tutto funziona. La liquidità impedisce di valutare gli investimenti in vista della loro redditività effettiva di lungo periodo; dissolve la solidarietà fra creditore e debitore; offre al creditore la facoltà illusoria di mettersi al riparo da ogni incertezza riguardo al futuro; crea «azzardo morale». La teoria economica riconosce l’azzardo morale, ma manca di trarne l’unica indicazione che si dovrebbe trarne: che il sistema monetario e finanziario deve essere riformato per togliere agli investimenti e alla moneta stessa il tratto della liquidità. Finché non si sarà compiuta questa riforma, ogni altra modalità di regolamentazione sarà puramente velleitaria. Poiché, come mostreremo, dalla liquidità dipendono gran parte dei problemi che sono stati giustamente denunciati negli ultimi anni: l’incapacità delle banche di assolvere la loro funzione, lo sviluppo ipertrofico di strumenti finanziari senza alcun rapporto con l’economia reale, i bonus stellari dei banchieri, l’incapacità delle agenzie di rating di valutare oculatamente il merito creditizio dei debitori, la crescita inarrestabile degli squilibri globali. Passeremo in rassegna tutti questi problemi, mostrando come dipendano tutti, in ultima istanza, dalla liquidità dei mercati finanziari e come sia impossibile pensare di risolverli finché non si costruisca l’intero sistema monetario e finanziario su un diverso principio.

Affinché questo proposito non appaia a sua volta velleitario, però, cominciamo proprio dal pensare come potrebbe funzionare un sistema diverso. E non occorre andare lontano. È sufficiente tornare a riflettere sulle funzioni proprie dei movimenti di capitali e sul modo in cui erano stati opportunamente delimitati soltanto una settantina d’anni fa, con gli accordi di Bretton Woods.

2. Che cosa muovono i movimenti di capitali.

In coerenza con la sua posizione teorica, il progetto di Keynes per l’ordine economico del dopoguerra prevedeva controlli sui movimenti dei capitali. Peraltro, su questo punto, erano d’accordo anche gli americani. Tanto è vero che a Bretton Woods si decise, in effetti, di controllarli. Su questa base, alla cerimonia c...

Indice dei contenuti

- Copertina

- Frontespizio

- Copyright

- Indice

- Introduzione

- I. Perché non riusciamo a uscire dalla crisi?

- II. La crisi globale e la necessità di riformare il sistema monetario e finanziario internazionale

- III. La crisi europea e la necessità di una nuova Unione Europea dei Pagamenti

- IV. Finanza e moneta locale

- Ringraziamenti

Domande frequenti

Sì, puoi annullare l'abbonamento in qualsiasi momento dalla sezione Abbonamento nelle impostazioni del tuo account sul sito web di Perlego. L'abbonamento rimarrà attivo fino alla fine del periodo di fatturazione in corso. Scopri come annullare l'abbonamento

No, i libri non possono essere scaricati come file esterni, ad esempio in formato PDF, per essere utilizzati al di fuori di Perlego. Tuttavia, puoi scaricarli nell'app Perlego per leggerli offline su smartphone o tablet. Scopri come scaricare libri offline

Perlego è un servizio di abbonamento a testi accademici, che ti permette di accedere a un'intera libreria online a un prezzo inferiore rispetto a quello che pagheresti per acquistare un singolo libro al mese. Con oltre 1 milione di testi suddivisi in più di 990 categorie, troverai sicuramente ciò che fa per te! Scopri la nostra missione

Cerca l'icona Sintesi vocale nel prossimo libro che leggerai per verificare se è possibile riprodurre l'audio. Questo strumento permette di leggere il testo a voce alta, evidenziandolo man mano che la lettura procede. Puoi aumentare o diminuire la velocità della sintesi vocale, oppure sospendere la riproduzione. Scopri di più sulla funzione di sintesi vocale

Sì! Puoi utilizzare l'app di Perlego su dispositivi iOS e Android per leggere quando e dove vuoi, anche offline. È perfetta per gli spostamenti quotidiani o quando sei in viaggio.

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

Sì, puoi accedere a Come salvare il mercato dal capitalismo di Massimo Amato,Luca Fantacci in formato PDF e/o ePub, così come ad altri libri molto apprezzati nelle sezioni relative a Politica e relazioni internazionali e Politica sociale. Scopri oltre 1 milione di libri disponibili nel nostro catalogo.