Obiettivo dell'Indice, che dal 2007 monitora l'evoluzione della concorrenza nel nostro paese, è individuare punti di forza e di debolezza dei differenti paesi. Misurare le liberalizzazioni serve a rendere esplicito, per ciascun settore, quali paesi si siano dotati di mercati competitivi e quali, invece, siano ancora viziati dall'intervento pubblico. Inoltre la metodologia dell'Indice consente di identificare quelle riforme che possono rimuovere le barriere alla concorrenza e, con esse, gli ostacoli alla crescita economica.

- Italian

- ePUB (disponibile su mobile)

- Disponibile su iOS e Android

eBook - ePub

Indice delle liberalizzazioni 2011

Informazioni su questo libro

Scelto da 375,005 studenti

Accesso a oltre 1,5 milioni di titoli a un prezzo mensile trasparente.

Studia in modo più efficiente con i nostri strumenti dedicati.

Informazioni

Argomento

EconomicsCategoria

Economic ConditionsCapitolo 1 – Mercato elettrico

di Massimo Beccarello e Daniela Floro

Il mercato elettrico italiano è stato interessato nel corso del 2009{44} da un ampio processo di completamento della piattaforma commerciale e riorganizzazione del mercato. In particolare, la legge n. 2 del 28 gennaio 2009, all’art. 3 co. 10-13, dispone un processo di riforma del mercato elettrico distinto in tre fasi:

Il provvedimento legislativo nasceva dall’esigenza di superare alcune criticità del mercato elettrico avviato nel 2004. In particolare, il sistema di negoziazioni sentiva l’esigenza di sviluppare progressivamente un mercato forward fisico e finanziario organizzato e trasparente, per fornire chiari riferimenti di prezzo e offrire prodotti con orizzonti temporali differenti e diversificati strumenti di copertura. Inoltre, era necessaria una revisione delle regole di funzionamento del mercato spot volta a istituire un mercato più liquido con un numero sufficiente di sessioni intraday, per garantire riferimenti di prezzo significativi e permettere agli operatori – lato domanda e offerta – di negoziare posizioni bilanciate a ridosso del tempo reale. Infine, era necessario completare la piattaforma commerciale istituendo un mercato del dispacciamento strutturato per permettere una partecipazione attiva anche della domanda e, soprattutto, incrementare il livello di trasparenza nel mercato dei servizi ancillari del sistema.

I principi di riforma della legge n. 2/09 sono stati in larga misura attuati con il decreto del Ministero dello Sviluppo Economico del 30 aprile 2009. In tale decreto viene attuata la prima parte della riforma associata al completamento della piattaforma commerciale del mercato elettrico italiano che è stata completata con l’avvio del nuovo mercato dei servizi di dispacciamento nel mese di gennaio 2010. Rimangono da attuare entro il 2012 la riorganizzazione del mercato in tre macro-zone con un sistema di prezzi differenziato (lato domanda) e il contestuale passaggio al meccanismo di prezzo pay as bid.

Sicuramente tali riforme avranno un effetto significativo sul funzionamento del mercato, tuttavia per una corretta valutazione degli effetti sarà necessario attendere i dati ufficiali 2010.

Nella nostra analisi i dati di riferimento sono quelli del 2009 pubblicati nelle relazioni ufficiali dell’Autorità per l’Energia Elettrica e il Gas (AEEG) del 2010. Il principale criterio utilizzato per valutare l’efficacia del processo di liberalizzazione del mercato elettrico è l’analisi del grado di contendibilità del mercato. Nel capitolo è stato analizzato in via prioritaria il segmento della generazione elettrica, che negli ultimi anni si sta sempre più orientando verso l’utilizzo del gas naturale quale combustibile principale per la produzione di elettricità.

Il secondo segmento della filiera analizzato è il settore della vendita all’ingrosso, che ha evidenziato segnali di grande vitalità sotto il profilo degli scambi complessivi, nonostante i forti ritardi nel completamento del mercato delle negoziazioni a termine.

Infine, l’ultimo segmento considerato è il settore della vendita ai clienti finali.

Come nelle edizioni precedenti l’analisi è stata condotta utilizzando i dati, pubblicamente disponibili, riguardanti le caratteristiche strutturali del settore pubblicati: dalla Autorità di Vigilanza del Settore, dal Gestore del Mercato Elettrico (GME) e dai principali operatori.

Riteniamo tuttavia opportuno ricordare che lo shock economico che ha colpito le principali economie occidentali nel 2008 e nel 2009 ha avuto un forte impatto anche nel settore elettrico determinando una significativa contrazione dei consumi e un eccesso di offerta che ha colpito in misura prevalente gli investimenti nei nuovi impianti a ciclo combinato.

1. Struttura della generazione elettrica

Nel 2009 la richiesta di energia elettrica è stata di 320,3 TWh, con una contrazione del 5,7% rispetto all’anno precedente. Si conferma pertanto la riduzione dei consumi a causa della crisi economica, che già nel 2008 aveva registrato una modesta flessione pari allo 0,1%. Tuttavia, l’intensità di tale riduzione rappresenta un evento unico. Infatti, secondo i dati storici occorre tornare al 1949 per trovare una riduzione di entità paragonabile (-8,2%) mentre nel 1975 la riduzione fu dell’1,8% e infine nel 1981 e nel 1983 restò ben sotto l’1%. L’andamento della domanda del 2009 evidenzia che tale contrazione è stata maggiore nel secondo trimestre, mentre nel terzo e quarto trimestre la caduta è stata di entità inferiore.

A fronte della contrazione della domanda, la produzione netta di energia elettrica è stata pari a 281,1 TWh (-8,5% rispetto al 2008). Il fabbisogno italiano è stato coperto per l’86% (275,3 TWh) con la produzione nazionale e per il restante 14% dalle importazioni nette dall’estero, per un valore pari a 45,0 TWh, in aumento del 12,3% rispetto all’anno precedente.

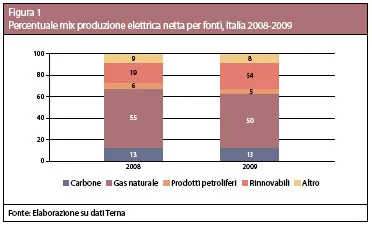

Il confronto del mix della generazione elettrica tra il 2008 e il 2009 conferma il trend di crescita della produzione da fonti rinnovabili, dovuta alla crescita della produzione idroelettrica (+13,2%), eolica (+33,6%) e soprattutto al contributo della produzione fotovoltaica che ha raggiunto i 676 MWh, registrando una crescita del 251% rispetto al 2008. Complessivamente, la produzione da fonti rinnovabili è aumentata del 19,2%, con un’incidenza sul consumo interno lordo di energia elettrica, al netto degli apporti di pompaggio, pari al 20,8% (era il 16,5% nel 2008). A fronte dell’aumento del peso della produzione da fonte rinnovabile, si è registrata una contrazione del 13,6% della produzione fossile, che comunque rappresenta nel complesso il 76,9% della produzione netta nazionale. Tra i combustibili fossili impiegati, il gas naturale mantiene il suo primato rappresentando il 66,2% della produzione termica totale.

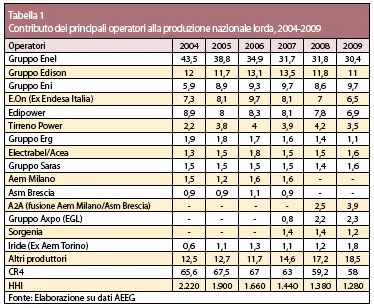

Nell’ultimo anno il contributo dell’incumbent nazionale alla produzione lorda è diminuito dell’1,4% rispetto all’anno precedente, con una quota di mercato passata dal 31,8% nel 2008 al 30,4% nel 2009. I soggetti che hanno beneficiato dei maggiori spazi di mercato resi disponibili dalla riduzione della quota di mercato del gruppo Enel, sono stati il gruppo Eni, la cui quota di mercato è passata dall’8,6% del 2008 al 9,7% nel 2009, e gli operatori di dimensioni minori, in particolare di A2A la cui quota di mercato è aumentata dell’1,4%. Per quanto concerne gli altri principali operatori (Edison, Edipower ed E.On), il loro contributo alla produzione lorda nazionale è invece diminuito in media dello 0,7% rispetto al 2008.

L’indice di concentrazione dei primi quattro operatori (CR4) e l’indice Herfindahl-Hirschman (HHI) confermano l’aumento della competitività nel settore della generazione elettrica. In particolare, l’indice CR4 ha subito una contrazione dell’1,2% rispetto al 2008 e del 7,6% rispetto al 2004, anno di apertura del mercato elettrico all’ingrosso. Inoltre, l’indice HHI è diminuito di ben 100 punti negli ultimi due anni e di 940 punti negli ultimi 6 anni.

I valori dei due indici e in particolare dell’indice HHI mostrano come la principale determinante dell’aumento della pressione concorrenziale nella produzione elettrica possa essere attribuita a una crescita omogenea degli operatori di minori dimensioni.

In riferimento alla capacità netta disponibile anche in questo caso si evidenzia una riduzione della concentrazione rispetto al 2008. La capacità massima netta disponibile nel 2009 è stata pari a 101.447 MW, mentre quella disponibile per almeno il 50% delle ore è stata pari a 86.914 MW. Gli operatori con quota di mercato della capacità netta disponibile superiore al 5% sono stati cinque: Enel (39,8%), Edipower (8,0%), Edison (7,7%), Eni (6,2%) e E.On (5,3%). L’indice di concentrazione delle prime quattro imprese è risultato pari al 61,7%, mentre l’indice HHI è stato pari a 1.819, registrando una diminuzione di 102 punti rispetto al 2008, flessione di minor entità rispetto a quella registrata tra il 2008 e il 2007 (pari a 205 punti).

Nonostante l’indice HHI valutato sulla produzione indica un mercato competitivo, l’indice HHI valutato sulla capacità netta disponibile evidenzia una struttura di mercato concentrata, sebbene si stia avvicinando alla soglia che indica un mercato moderatamente concentrato.{45}

Infine, l’analisi della concentrazione nel mercato della generazione elettrica destinata al consumo conferma una contrazione dell’indice HHI, in linea con quanto registrato negli ultimi anni. In questo segmento si è registrata una diminuzione di 11 punti, portando l’indice di concentrazione nel 2009 a quota 1.579.

La presenza della problematica autorizzativa, che solitamente ha caratterizzato il nostro Paese in passato, non ha ostacolato l’ingresso di nuova capacità di generazione efficiente per 2.822 MW (+ 2,9% rispetto al 2008), di cui circa due terzi termoelettrico e un terzo di rinnovabili. Tuttavia si deve evidenziare che l’aumento della capacità è il più piccolo dal 2004 a oggi. Come nel 2008, la nuova capacità è stata installata prevalentemente nell’Italia meridionale e in Sicilia, determinando un significativo riequilibrio territoriale dell’offerta e della struttura dei costi. In particolare, sono entrati in funzione l’impianto a carbone di Torvaldaliga nel Centro Sud con 700 MW di potenza e 600 MW di impianti eolici.

2. Struttura del mercato all’ingrosso e vendite al dettaglio

Il mercato elettrico all’ingrosso si è fortemente sviluppato con l’avvio della borsa elettrica italiana. Tuttavia è opportuno ricordare che il suo funzionamento ha sempre risentito delle forti difficoltà di coniugare adeguatamente gli esiti commerciali della borsa elettrica (IPEX) con la dispacciabilità effettiva dei flussi fisici di energia da parte dell’operatore del dispacciamento (Terna Spa). Queste difficoltà sono dovute a cause storiche che negli ultimi cinque anni di funzionamento del mercato non hanno mai trovato un’adeguata soluzione.

La prima causa è imputabile al fatto che al momento dell’avvio del mercato elettrico è stata adottata una soluzione semplificata per il mercato dei servizi di dispacciamento. In altri termini, il mercato del giorno prima (borsa elettrica) doveva fornire un sistema di prezzi di riferimento per la gestione dei servizi ancillari di risoluzione delle congestioni, riserva e bilanciamento all’operatore di rete. Questa imperfezione ha comportato l’impossibilità di qualificare il costo dell’energia utilizzata in relazione al servizio specifico con il rischio di scarsa trasparenza e inefficienze (dovute anche al più ampio spazio per comportamenti opportunistici degli operatori) nella gestione dei servizi ancillari del sistema.

La seconda causa di tipo fisico-strutturale riguarda lo sviluppo della rete. Quan...

Indice dei contenuti

- Titolo pagina

- Gli intellettuali e la regolamentazione

- Introduzione

- Tabelle riassuntive

- Capitolo 1 - Mercato elettrico

- Capitolo 2 - Mercato del gas naturale

- Capitolo 3 - Servizi idrici

- Capitolo 4 - Telecomunicazioni

- Capitolo 5 - Trasporto ferroviario

- Capitolo 6 - Trasporto aereo

- Capitolo 7 - Trasporto pubblico locale

- Capitolo 8 - Infrastrutture autostradali

- Capitolo 9 - Servizi postali

- Capitolo 10 - Televisione

- Capitolo 11 - Servizi finanziari

- Capitolo 12 - Ordini professionali

- Capitolo 13 - Mercato del lavoro

- Capitolo 14 - Fisco

- Capitolo 15 - Pubblica Amministrazione

- Capitolo 16 - Mercato dell’arte

- Note biografiche

Domande frequenti

Sì, puoi annullare l'abbonamento in qualsiasi momento dalla sezione Abbonamento nelle impostazioni del tuo account sul sito web di Perlego. L'abbonamento rimarrà attivo fino alla fine del periodo di fatturazione in corso. Scopri come annullare l'abbonamento

No, i libri non possono essere scaricati come file esterni, ad esempio in formato PDF, per essere utilizzati al di fuori di Perlego. Tuttavia, puoi scaricarli nell'app Perlego per leggerli offline su smartphone o tablet. Scopri come scaricare libri offline

Perlego offre due piani: Essential e Complete

- Essential è l'ideale per chi studia o per i professionisti che amano esplorare una vasta gamma di argomenti. Accedi all'Essential Library con oltre 800.000 titoli affidabili e bestseller nei settori business, crescita personale e discipline umanistiche. Include tempo di lettura illimitato e voce standard per la funzione Leggi ad alta voce.

- Complete: perfetto per studenti avanzati e ricercatori che necessitano di accesso completo e senza restrizioni. Sblocca oltre 1,5 milioni di libri su centinaia di argomenti, inclusi titoli accademici e specialistici. Il piano Complete offre anche funzionalità avanzate come Leggi ad alta voce Premium e Assistente alla ricerca.

Perlego è un servizio di abbonamento a libri di testo online che ti permette di accedere a un'intera biblioteca digitale a meno del prezzo di un singolo libro al mese. Con oltre 1,5 milioni di libri su più di 990 argomenti, qui trovi tutto ciò che ti serve! Scopri la nostra missione

Cerca l'icona Sintesi vocale nel prossimo libro che leggerai per verificare se è possibile riprodurre l'audio. Questo strumento permette di leggere il testo a voce alta, evidenziandolo man mano che la lettura procede. Puoi aumentare o diminuire la velocità della sintesi vocale, oppure sospendere la riproduzione. Scopri di più sulla funzione di sintesi vocale

Sì! Puoi utilizzare l'app di Perlego su dispositivi iOS e Android per leggere quando e dove vuoi, anche offline. È perfetta per gli spostamenti quotidiani o quando sei in viaggio.

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

I dispositivi con iOS 13 e Android 7 o versioni precedenti non sono supportati. Scopri di più su come utilizzare l'app

Sì, puoi accedere a Indice delle liberalizzazioni 2011 di Carlo Stagnaro in formato PDF e/o ePub, così come ad altri libri molto apprezzati su Economics e Economic Conditions. Abbiamo oltre 1,5 milioni di libri disponibili nel nostro catalogo da esplorare.